จัดทำโดย: DeFi 之道

ในสัปดาห์นี้ เราจะมาแบ่งปันมุมมองเกี่ยวกับกรอบการประเมินมูลค่าของบล็อกเชนเลเยอร์ 1 โดยเน้นที่ Ethereum เนื้อหาจะครอบคลุมหัวข้อต่อไปนี้:

โทเคนในฐานะเครื่องมือระดมทุน

การจัดประเภท ETH ในกรอบ “ซูเปอร์แอสเซตคลาส” (Super Asset Class)

การวิเคราะห์ทางการเงินบนบล็อกเชนและกระแสเงินสดลดค่า (Discounted cash flow)

ETH ในฐานะสินค้าดิจิทัลและสินทรัพย์เก็บมูลค่า

KPI ที่เรานิยมใช้ในการติดตาม

โทเคนมีประโยชน์อย่างไร

เราเคยอธิบายพื้นฐานของโทเคนไว้อย่างละเอียดก่อนหน้านี้ หากสนใจ สามารถศึกษาเพิ่มเติมเกี่ยวกับ Tokenomics 101 ได้ที่นี่

เพื่อเตรียมความพร้อมสำหรับรายงานนี้ เราขอสรุปสั้น ๆ ถึงเหตุผลที่โทเคนเป็นเครื่องมือทรงพลังสำหรับการสร้างแรงจูงใจและระดมทุน หากคุ้นเคยกับเนื้อหาส่วนนี้แล้ว สามารถข้ามไปได้

พูดง่าย ๆ โทเคนมีประโยชน์สูงสุดเมื่อต้องการจูงใจพฤติกรรมบางอย่างจากผู้คนจำนวนมากในระบบที่ไร้การควบคุมกลาง (permissionless) โทเคนช่วยประสานกิจกรรมต่าง ๆ เพื่อบรรลุเป้าหมายร่วมกันที่กว้างขวางและกระจายอำนาจ

ยกตัวอย่าง Ethereum ซึ่งมีเป้าหมายสร้าง “คอมพิวเตอร์โลก” หรือ “เครือข่ายข้อมูลแบบเปิด” ที่ขับเคลื่อนโมเดลธุรกิจใหม่บนอินเทอร์เน็ตผ่านสัญญาอัจฉริยะ (smart contracts) การโต้ตอบแบบ peer-to-peer และข้อมูลที่ผู้ใช้เป็นเจ้าของ

เพื่อให้ระบบโอเพนซอร์สนี้เติบโต — โดยไม่มีบุคคลหรือองค์กรใดควบคุมการเข้าถึง (หรือสิทธิ์ในการแก้ไข) — Ethereum จึงออกโทเคนขึ้นมา และตั้งโปรแกรมให้บล็อกเชนจ่ายรางวัลแก่ผู้มีส่วนร่วมในระยะแรก โดยเรียนรู้จากความสำเร็จของ Bitcoin สิ่งนี้สร้างแรงจูงใจที่จำเป็นเพื่อประสานพฤติกรรมของผู้มีส่วนร่วมและผู้ให้บริการทั่วโลก ไม่ว่าจะเป็นนักพัฒนา ผู้ตรวจสอบ (validators) ผู้ดำเนินโหนด (node operators) หรือผู้ขุด (miners)

กรอบ “ซูเปอร์แอสเซตคลาส” (Super Asset Class Framework)

ในระบบการเงินแบบดั้งเดิม เรามักแบ่งสินทรัพย์ทางการเงินออกเป็น 3 กลุ่ม “ซูเปอร์แอสเซตคลาส” หลัก:

1. สินทรัพย์ทุน (Capital Assets): สินทรัพย์ที่สร้างกระแสเงินสดโดยตรง เช่น พันธบัตร อสังหาริมทรัพย์ และหุ้น

2. สินทรัพย์ที่บริโภคได้/เปลี่ยนรูปได้ (Consumable/Transformable Assets): สินทรัพย์ที่สามารถบริโภคหรือแปรรูปได้ และมีมูลค่าทางเศรษฐกิจ แต่ไม่สร้างกระแสเงินสดโดยตรง เช่น ข้าวโพด น้ำมัน หรือโลหะมีค่า

3. สินทรัพย์เก็บมูลค่าหรือสินทรัพย์เงินตรา (Store of Value / Monetary Assets): สินทรัพย์ที่ไม่ให้รายได้ และไม่สามารถบริโภคหรือเปลี่ยนรูปได้ เช่น สกุลเงิน โลหะมีค่า (ที่ได้รับ “เงินตราพรีเมียม”) งานศิลปะ และของสะสม

แล้วสินทรัพย์คริปโตเลเยอร์ 1 อย่าง ETH จะเข้ากับกรอบนี้ได้อย่างไร? ที่จริงแล้ว ETH มีลักษณะของทั้งสาม “ซูเปอร์แอสเซตคลาส” นี้รวมกัน

สินทรัพย์ทุน: Ethereum สร้างกระแสเงินสด — ซึ่งผู้ตรวจสอบ (validators)/ผู้สร้างบล็อกได้รับจากค่าธรรมเนียมการทำธุรกรรมของผู้ใช้ รายได้นี้จะเกิดขึ้นเฉพาะเมื่อถือโทเคนดั้งเดิม (native token) และนำไป “สเตก” (stake) ไว้ในสัญญาอัจฉริยะเท่านั้น

*โปรดทราบว่าการถือ ETH เพียงอย่างเดียวไม่ได้ทำให้ได้รับรายได้ — เหมือนหุ้นที่จ่ายเงินปันผลหรือพันธบัตร แต่จำเป็นต้อง “สเตก” ETH ของตน — เพื่อตรวจสอบธุรกรรมและให้บริการเครือข่าย — จึงจะได้รับรายได้

สินทรัพย์ที่บริโภคได้/เปลี่ยนรูปได้: Ethereum ก็มีลักษณะคล้ายสินค้าด้วยเช่นกัน เมื่อมีผู้ใช้งานเครือข่ายเพิ่มขึ้น ETH จะถูก “บริโภค” ฟังก์ชันนี้ถูกตั้งโปรแกรมผ่านกลไกการ “เบิร์น” (burning) ซึ่งทำงานคล้ายการซื้อคืนหุ้นโดยอัตโนมัติเมื่อความต้องการพื้นที่บล็อก (block space) เพิ่มขึ้น เช่นเดียวกับการใช้น้ำมันเพื่อขับเคลื่อนยานพาหนะและเครื่องจักร คุณต้องใช้ ETH บางส่วนเพื่อใช้งานฐานข้อมูลของ Ethereum หรือแอปพลิเคชันใด ๆ ที่สร้างบนแพลตฟอร์มนี้ ประมาณ 70–85% ของ ETH ที่จ่ายไปจะถูก “เบิร์น” และนำออกจากการหมุนเวียน นี่คือเหตุผลที��บางคนเรียก ETH ว่า “น้ำมันดิจิทัล” เพราะมันทำหน้าที่เสมือนสินค้าดิจิทัล

สินทรัพย์เก็บมูลค่า/สินทรัพย์เงินตรา: มูลค่าของสินทรัพย์เก็บมูลค่า/สินทรัพย์เงินตราขึ้นอยู่กับอัตราแลกเปลี่ยนและการรับรู้ของผู้เข้าร่วมตลาด เช่น หากผู้คนคาดว่าอัตราเงินเฟ้อของดอลลาร์สหรัฐฯ จะสูงในอีกหลายปีข้างหน้า พวกเขาอาจหันมาถือทองคำแทนดอลลาร์ หรือหากมองว่าสหรัฐฯ เป็นเศรษฐกิจที่มีเสถียรภาพมากกว่า พวกเขาอาจเลือกถือดอลลาร์สหรัฐฯ แทนยูโร

ผู้คนอาจถือของสะสมหรืองานศิลปะตามการรับรู้ของตลาดต่อมูลค่าของสิ่งเหล่านั้น โดยทั่วไป สินทรัพย์เก็บมูลค่าต้องมีความโดดเด่นและหายาก เนื่องจากประสิทธิภาพของเครือข่าย Ethereum อาจเพิ่มขึ้นในอนาคต ในขณะที่อุปทานของ ETH ลดลง ผู้เข้าร่วมตลาดบางส่วนจึงมองว่า ETH เป็นสินทรัพย์เก็บมูลค่า

การเงินบนบล็อกเชน (On-chain Finance)

Ethereum ขาย “พื้นที่บล็อก” (block space) ซึ่งเป็นผลิตภัณฑ์หลักของมัน พื้นที่บล็อกมีความต้องการเพราะได้สร้างเครือข่ายที่ประกอบด้วยนักพัฒนา โหนด ผู้ตรวจสอบ (validators) แหล่งข้อมูล (data oracles) ผู้ใช้ และบริษัทต่าง ๆ รอบบล็อกเชน ความสามารถของฐานข้อมูลแบบเปิดร่วมกับสัญญาอัจฉริยะ ช่วยให้เกิดการโต้ตอบแบบ peer-to-peer และสร้างโมเดลธุรกิจใหม่บนอินเทอร์เน็ต

ต้องการกู้ยืมบน Aave หรือซื้อขายบน Uniswap? คุณต้องจ่ายค่าพื้นที่บล็อก ต้องการสร้างหรือซื้อ NFT? ต้องการส่ง USDC ให้ครอบครัว? หรืออยากเล่นเกมบน Ethereum? คุณต้องใช้พื้นที่บล็อกทั้งสิ้น

ทุกธุรกรรม — ซึ่งบันทึกข้อมูล (ไม่ใช่แค่ข้อมูลทางการเงิน) — ต้องจ่ายค่าใช้จ่ายสำหรับพื้นที่บล็อก ผู้ใช้ชำระค่าพื้นที่บล็อกด้วยโทเคนดั้งเดิม ETH Ethereum เป็นแพลตฟอร์มเทคโนโลยี ซึ่งเราสามารถมองมันได้เช่นเดียวกับ Amazon หรือ iPhone ของ Apple นอกจากการขายฮาร์ดแวร์แล้ว iPhone ยังสร้างรายได้ผ่านนักพัฒนาที่สร้างแอปพลิเคชันและเผยแพร่บน App Store ดังนั้น หากนักพัฒนาสร้างธุรกิจใหม่ที่น่าสนใจบนแพลตฟอร์ม Ethereum ซึ่งผู้คนต้องการใช้งาน โทเคนคริปโตที่ขับเคลื่อนแพลตฟอร์มนั้น — คือ ETH — ก็ควรสร้างมูลค่าทางเศรษฐกิจ

ลองใช้กรอบงบการเงินบนบล็อกเชนแบบง่าย ๆ เพื่อวิเคราะห์ประเด็นนี้:

ข้อมูล: Token Terminal

รายได้จากค่าธรรมเนียม (Fee Revenue): หมายถึงมูลค่ารวมเป็นดอลลาร์สหรัฐฯ ของพื้นที่บล็อกที่ขายได้ในช่วงเวลาดังกล่าว

ต้นทุนรายได้: หมายถึงมูลค่าเป็นดอลลาร์สหรัฐฯ ของค่าธรรมเนียมที่จ่ายให้ผู้ให้บริการทั่วโลก (ผู้ตรวจสอบ) เมื่อปีที่ผ่านมา ประมาณ 15% ของค่าธรรมเนียมถูกจ่ายให้ผู้ตรวจสอบ — ซึ่งเทียบเท่ากับผลตอบแทนปัจจุบันของผู้ตรวจสอบที่ประมาณ 5.1%

กำไรขั้นต้น: หมายถึงรายได้จากค่าธรรมเนียมทั้งหมดลบด้วยจำนวนเงินที่จ่ายให้ผู้ให้บริการ/ผู้ตรวจสอบ ซึ่งก็คือมูลค่ารวมเป็นดอลลาร์สหรัฐฯ ของ ETH ที่ถูก “เบิร์น” — เราควรมองสิ่งนี้เสมือนการซื้อคืนหุ้น (stock buyback) ที่ส่งผลประโยชน์แก่ผู้ถือ ETH แบบพาสซีฟ รายละเอียดเพิ่มเติมจะกล่าวต่อไป

ค่าใช้จ่ายในการดำเนินงาน: หมายถึงมูลค่าเป็นดอลลาร์ของ “บล็อกซับซิดี” (หรืออัตราเงินเฟ้อของโปรโตคอล) ที่จ่ายให้กับผู้ให้บริการ/ผู้ตรวจสอบ (validators) ทั่วโลก โดยมองเป็น “งบประมาณความปลอดภัย” ของ Ethereum ซึ่งหลังการรวมเครือข่าย (The Merge) ลดลงถึง 90% * ควรเข้าใจว่าบล็อกเชนไม่ได้ “จ่าย” อะไรออกไปจริงๆ แต่คล้ายกับบริษัทสตาร์ทอัพที่ออกหุ้นเพิ่ม ทำให้สัดส่วนการถือครองของผู้ถือหุ้นเดิมลดลง

กำไรสุทธิ: คือผลต่างระหว่างรายได้รวมจากค่าธรรมเนียมเครือข่าย กับส่วนแบ่งค่าธรรมเนียมและ “บล็อกซับซิดี” ที่จ่ายให้ผู้ให้บริการ/ผู้ตรวจสอบ หากตัวเลขเป็นบวก แสดงว่า ETH ที่ถูก “เบิร์น” (นำออกจากการหมุนเวียน) จากปริมาณธุรกรรม มีมากกว่าค่าใช้จ่ายด้านความปลอดภัยที่จ่ายให้ผู้ตรวจสอบ

หมายเหตุสำคัญ: ในทางทฤษฎี ปริมาณ ETH ที่จะถูก “เบิร์น” นั้นไม่จำกัด เนื่องจากขึ้นกับปริมาณธุรกรรมโดยตรง — ยิ่งมีธุรกรรมมาก (ความต้องการพื้นที่บล็อกสูง) = ยิ่งมี ETH ถูกเบิร์นออกจากตลาดมากขึ้น ในทางกลับกัน ปริมาณ ETH ที่จะออกใหม่นั้นมีขีดจำกัด ตามนโยบายเชิงกลยุทธ์ของ Ethereum Foundation และขึ้นกับปริมาณ ETH ที่ถูกล็อกสำหรับการสเตกกิ้ง/การตรวจสอบ (staking/validation) ปัจจุบัน มี ETH หมุนเวียนประมาณ 13.8% ถูก锁定ในสัญญาสเตกกิ้ง ทำให้อัตราเงินเฟ้อของเครือข่ายอยู่ที่ประมาณ 1,700 ETH ต่อวัน

เครือข่ายจะสร้าง ETH ใหม่เพื่อจ่ายให้ผู้ตรวจสอบ (validators) ที่ทำหน้าที่ยืนยันธุรกรรมและปกป้องระบบ — ซึ่งถือเป็นค่าใช้จ่ายในการดำเนินงาน/แรงจูงใจด้วยโทเค็น ตราบใดที่ความต้องการพื้นที่บล็อกยังสูงกว่างบประมาณความปลอดภัย เครือข่ายก็ถือว่า “ทำกำไร” — เพราะอุปทานหมุนเวียนจะลดลง (เป็นประโยชน์ต่อนักลงทุนแบบพาสซีฟ) ขณะที่ผู้ตรวจสอบ (ผู้ถือครองแบบแอคทีฟ) ก็ได้รับผลตอบแทนที่น่าพอใจจากค่าธรรมเนียมธุรกรรม

สถานการณ์นี้เกิดขึ้นจริงในไตรมาสที่ผ่านมา แม้ตลาดคริปโตจะอยู่ในช่วงตลาดหมี (bear market) ก็ตาม เมื่อดูงบกำไรขาดุด คุณอาจสงสัยว่าทำไมบล็อกเชนถึงดู “ไม่ค่อยทำกำไร” ในช่วง 6 เดือนและ 12 เดือนที่ผ่านมา

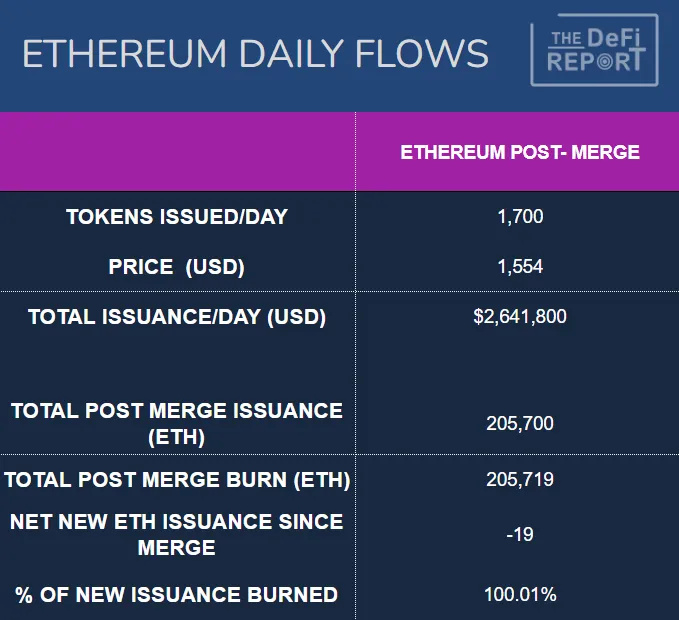

สาเหตุของการเปลี่ยนแปลงด้านความสามารถในการทำกำไรนี้ มาจากการรวมเครือข่าย (The Merge) เมื่อวันที่ 16 กันยายน ด้านล่างคือกราฟแสดงจำนวน ETH ที่ออกใหม่สุทธิ (net new issuance) ตั้งแต่เกิดเหตุการณ์นั้น

แหล่งข้อมูล: Token Terminal

Ethereum Foundation จ่ายค่าตอบแทนให้กับ “คนงานเหมือง” (miners) สูงเกินไป! กราฟนี้แสดงให้เห็นชัดเจน หลังเปลี่ยนมาใช้ระบบ Proof-of-Stake (PoS) ค่าใช้จ่ายด้านความปลอดภัยของ Ethereum ลดลงประมาณ 90%

การประเมินมูลค่าสินทรัพย์ทุน (Capital Asset Valuation)

เนื่องจาก ETH มีความผันผวนสูงทั้งในแง่มูลค่าตลาดและการใช้งาน เราจึงทำการวิเคราะห์กระแสเงินสดส่วนลด (Discounted Cash Flow: DCF) สองแบบ

ก. ใช้ยอดค่าธรรมเนียมธุรกรรมปี 2022 เป็นฐาน สมมติอัตราการเติบโตเฉลี่ยต่อปี 25% อัตราส่วนลด 12% และระยะเวลา 20 ปี จะได้มูลค่าตลาด (market cap) 416,000 ล้านดอลลาร์ หรือ 3,459 ดอลลาร์ต่อโทเค็น (fully diluted) โปรดทราบว่าข้อมูลนี้มาจากช่วงตลาดหมี เนื่องจากค่าธรรมเนียมปี 2022 ลดลง 58% จากปี 2021 นี่เป็นการคำนวณ DCF แบบง่าย

ข. ใช้ยอดค่าธรรมเนียมธุรกรรมปี 2021 เป็นฐาน สมมติอัตราการเติบโตเฉลี่ยต่อปี 25% โดยคงปัจจัยอื่นๆ เหมือนเดิม จะได้มูลค่าตลาด 966,000 ล้านดอลลาร์ หรือ 8,022 ดอลลาร์ต่อโทเค็น ซึ่งให้แนวคิดเกี่ยวกับการประเมินมูลค่าในตลาดกระทิง (bull market) นี่เป็นการคำนวณ DCF แบบง่ายเช่นกัน

Ethereum มีศักยภาพที่จะเป็น “ชั้นการชำระบัญชี” (settlement layer) ของระบบการเงินโลก พร้อมใช้กรณีที่หลากหลาย ดังนั้นตลาดเป้าหมาย (TAM) จึงใหญ่มาก จากมุมมองนี้ มูลค่าตลาด 1 ล้านล้านดอลลาร์จึงดูสมเหตุสมผล

โปรดทราบว่าเราใช้อัตราการเติบโตของค่าธรรมเนียมเฉลี่ยต่อปีที่ค่อนข้างระมัดระวังที่ 25% ในความเป็นจริง อัตราการเติบโตเฉลี่ยต่อปี (CAGR) ของรายได้จากค่าธรรมเนียม Ethereum ตลอด 5 ปีที่ผ่านมาอยู่ที่ 146% ซึ่งรวมถึงการลดลงถึง 58% ในปี 2022 ด้วย

การคำนวณเหล่านี้เป็นเพียงจุดเริ่มต้นของการวิเคราะห์มูลค่าเท่านั้น — โปรดอย่าใช้เป็นคำแนะนำในการลงทุน ระยะเวลา อัตราส่วนลด และอัตราการเติบโตสามารถปรับเปลี่ยนได้ตามสถานการณ์ นอกจากนี้ การใช้ยอดค่าธรรมเนียมธุรกรรมเป็นฐานอาจมีสมมติฐานที่ไม่สมบูรณ์ และอาจต้องวิเคราะห์แยกกันระหว่างผู้ถือครองแบบพาสซีฟ (non-stakers) กับผู้สเตก/ผู้ตรวจสอบ (stakers/validators)

อัตราส่วนรายได้/กำไร (Revenue/Earnings Multiples)

เนื่องจาก Ethereum เป็นเครือข่ายแบบกระจายศูนย์ (decentralized network) ค่าใช้จ่ายจึงตกอยู่กับผู้ให้บริการ/ผู้ตรวจสอบแบบกระจายศูนย์ (distributed service providers/validators) ค่าใช้จ่ายเหล่านี้คือ “ค่าตอบแทนสำหรับการสเตก” (stake consideration) หรือมูลค่าเป็นดอลลาร์ของ ETH ที่ถูกสเตก ดังที่อธิบายในส่วนการเงินบนบล็อกเชน (on-chain financials) ค่าใช้จ่ายของเครือข่ายยังสามารถมองเป็น “อัตราเงินเฟ้อของโปรโตคอล” หรือค่าใช้จ่ายที่เครือข่ายจ่ายเพื่อจูงใจผู้ตรวจสอบ นักวิเคราะห์บางส่วนมองว่าค่าใช้จ่ายเหล่านี้ “กระจายออกไป” (decentralized) ดังนั้นไม่ควรนำมาคำนวณในอัตราส่วนกำไร (earnings multiples) หรือการวิเคราะห์ DCF ในกรณีนี้ รายได้รวมทั้งหมดจะถือเป็น “กำไร”

จากมุมมองนี้ หากนำรายได้ของปีที่ผ่านมาคูณด้วยอัตราส่วน (multiples) แล้วเปรียบเทียบกับมูลค่าตลาดปัจจุบัน จะได้ผลดังนี้:

ปี 2021: อัตราส่วนรายได้ (revenue multiple) หรืออัตราส่วนราคาต่อยอดขาย (price-to-sales ratio) เท่ากับ 17 เท่า

ปี 2022: อัตราส่วนรายได้ (revenue multiple) หรืออัตราส่วนราคาต่อยอดขาย (price-to-sales ratio) เท่ากับ 41 เท่า

ตัวเลขเหล่านี้ถือว่าน่าสนใจ เพราะบริษัทเทคโนโลยีที่เติบโตเร็วมักมีอัตราส่วนกำไรสูงกว่านี้ Tesla เป็นตัวอย่างสุดขั้ว ซึ่งในช่วงตลาดกระทิงปี 2021 มีอัตราส่วนราคาต่อกำไร (P/E ratio) สูงกว่า 200 เท่า ส่วน Amazon มีอัตราส่วน P/E ปัจจุบันที่ 86 เท่า โดยราคาหุ้นลดลง 45% จากจุดสูงสุด

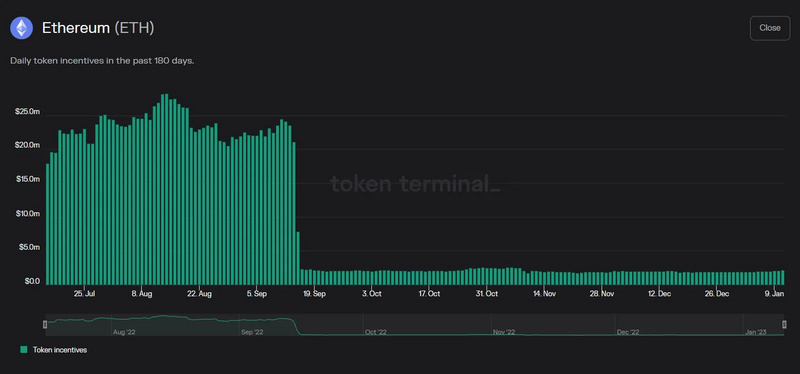

การไหลของธุรกรรมต่อวัน (Daily Flow)

ข้อมูล: Etherscan

กราฟด้านบนแสดงข้อมูลหลังการรวมเครือข่าย (The Merge) ระหว่างวันที่ 16 กันยายน 2022 ถึง 15 มกราคม 2023 เราต้องการเน้นย้ำถึงการเปลี่ยนแปลงอย่างมีนัยสำคัญของ “การไหล” (flow) หลังการรวมเครือข่าย ก่อนหน้านี้ เมื่อ Ethereum Foundation จ่ายค่าตอบแทนให้ “คนงานเหมือง” อย่าง “ฟุ่มเฟือย” เครือข่ายจะออก ETH ใหม่ประมาณ 13,500 โทเค็นต่อวัน คิดเป็นมูลค่าอุปทานใหม่ที่เพิ่มขึ้นประมาณ 20.925 ล้านดอลลาร์ต่อวัน (ตามราคาปัจจุบัน) นอกจากนี้ คนงานเหมืองยังมีค่าใช้จ่ายในการดำเนินงาน (ฮาร์ดแวร์ + พลังงาน) จึงมักขายรางวัลที่ได้รับออกไปประมาณ 80%

หลังการรวมเครือข่าย เราออก ETH ใหม่ประมาณ 1,700 โทเค็นต่อวัน ลดลงเกือบ 90%! ตัวเลขนี้เปลี่ยนแปลงเล็กน้อยตามปริมาณ ETH ที่ถูกล็อกสำหรับการสเตกทั้งหมด โปรดจำไว้ว่าผู้ตรวจสอบ (validators) ไม่มีค่าใช้จ่ายในการดำเนินงาน ดังนั้นแรงกดดันจากการขายอุปทานใหม่ (sell pressure) ที่เคยเกิดขึ้นอัตโนมัติ 80% จึงหายไป

สุดท้าย ปัจจุบันมี ETH จำนวน 18 ล้านโทเค็นถูกล็อกในแอปพลิเคชัน DeFi รวมกับ ETH 16 ล้านโทเค็นที่ถูกล็อกในสัญญาสเตกกิ้ง จะได้ ETH ที่ถูกล็อกในสัญญาอัจฉริยะและสร้างผลตอบแทนประมาณ 28% ของอุปทานหมุนเวียนทั้งหมด เราสามารถมองจำนวนนี้เป็น “อุปทานหมุนเวียนที่ไม่มีสภาพคล่อง” (non-liquid circulating supply)

ประเด็นสำคัญ: ก่อนการรวมเครือข่าย ตลาดต้องรับแรงขายที่แน่นอน (guaranteed sell pressure) ประมาณ 16 ล้านดอลลาร์ต่อวัน แรงกดดันจากการขายประเภทนี้ในปัจจุบันแทบหายไปแล้ว ที่จริงแล้ว ในวันที่ ETH ถูกเบิร์นมากกว่าที่ถูกออกใหม่ จำเป็นต้องมี “การไหลออกของเงินทุนเชิงโครงสร้าง” (structural outflow of capital) เพื่อป้องกันไม่ให้ราคาสูงขึ้น เราอยู่ในตลาดหมี แต่การตรวจสอบ Etherscan อย่างรวดเร็วพบว่า ใน 14 วันแรกของปี 2023 มี 11 วันที่การออกใหม่ของ ETH อยู่ในสภาวะ “ภาวะฝืดเงิน” (net deflationary) อย่างชัดเจน

เราสา��ารถสังเกตเห็นการเปลี่ยนแปลงของการไหลของกิจกรรมตลาดในระยะใกล้ Ethereum ถูกขายทิ้งอย่างรุนแรงในเดือนมิถุนายน 2022 (ก่อนการรวมเครือข่าย) จนราคาตกต่ำสุดที่ประมาณ 900 ดอลลาร์ ต่อมาในเดือนพฤศจิกายน เกิดภาวะ “ยอมจำนน” อีกครั้งจากกรณี FTX ล่ม (หลังการรวมเครือข่าย) — ขณะนั้น Bitcoin นำตลาดทั้งหมดลงสู่จุดต่ำสุดใหม่ อย่างไรก็ตาม Ethereum ยัง “ยืนหยัด” ได้ โดยไม่ได้ทำจุดต่ำสุดใหม่ จุดต่ำสุดของมันสูงกว่าจุดต่ำสุดในเดือนมิถุนายนประมาณ 27% เราเชื่อว่านี่เป็นผลมาจาก “การเปลี่ยนแปลงเชิงโครงสร้างของการไหล” (structural change in flow) หลังการรวมเครือข่ายเมื่อวันที่ 16 กันยายน 2022

การประเมินมูลค่าสินค้าโภคภัณฑ์ (Commodity Valuation)

ETH มีคุณสมบัติคล้ายสินค้าโภคภัณฑ์ เพราะคุณต้องใช้ ETH เพื่อใช้งานบล็อกเชน Ethereum เช่นเดียวกับที่ต้องใช้น้ำมันหรือก๊าซธรรมชาติเพื่อขับเคลื่อนรถยนต์หรือให้ความร้อนกับบ้าน สิ่งที่ทำให้ ETH แตกต่างคือ มีขีดจำกัดสูงสุดของปริมาณที่สามารถสร้างได้ (หรือตามแนวทางระยะยาวเชิงกลยุทธ์ของ Ethereum Foundation) แต่ไม่มีการจำกัดปริมาณที่สามารถ “เผาทำลาย” ได้

เป้าหมายหลักของ Ethereum Foundation คือการรักษาสมดุลที่ปริมาณ ETH ที่ถูกใช้ไปมากกว่าปริมาณที่ถูกสร้างใหม่ แต่ต้องไม่ทำให้ค่าธรรมเนียมการทำธุรกรรมสูงเกินไป เพราะหากราคาน้ำมันพุ่งสูงเร็วเกินไป ผู้คนก็อาจเลิกใช้รถยนต์หรือหันไปใช้ทางเลือกอื่น เช่นเดียวกับ Ethereum ผู้ใช้ก็อาจย้ายไปใช้บล็อกเชนอื่นแทน เรามองว่าค่าธรรมเนียมต่อธุรกรรมจะลดลงตามเวลา (ด้วยโซลูชัน L2) ในขณะที่ปริมาณธุรกรรมรวมจะเพิ่มขึ้นจากการยอมรับและการใช้งานที่หลากหลายขึ้น เนื่องจากธุรกรรมบน L2 จะถูกรวมและยืนยันผลเป็นกลุ่ม (batched) บน Ethereum L1 ในท้ายที่สุด สิ่งนี้ควรนำไปสู่ค่าธรรมเนียมที่ต่ำลง พร้อมกับภาวะเงินฝืด (deflationary) ของอุปทานโทเคน — นับเป็นสถานการณ์ที่ “ได้ทั้งสองอย่าง” พร้อมกัน

มูลค่าด้านโภคภัณฑ์ของ ETH นั้นคาดการณ์ได้ยาก เพราะขึ้นอยู่กับความคาดหวังเรื่องอุปสงค์และอุปทาน ข้อมูลด้านอุปทานเราทราบจากนโยบายที่โปร่งใสและแนวทางระยะยาวเชิงกลยุทธ์ของ Ethereum Foundation ซึ่งครอบคลุมอัตราการสเตกกิ้ง (staking rate) และการปล่อยโทเคนใหม่

ส่วนอุปสงค์นั้นขึ้นอยู่กับสิ่งที่นักพัฒนากำลังสร้างขึ้น เมื่อการชำระเงินด้วยสเตเบิลคอยน์ทำได้ง่ายขึ้น เมื่อมีเกมที่น่าสนใจและให้ผู้ใช้เป็นเจ้าของสินทรัพย์ในเกมผ่าน NFT เมื่อแบรนด์ระดับโลกปล่อย NFT และยกระดับประสบการณ์ความภักดีของลูกค้า เมื่อแพลตฟอร์มโซเชียลมีเดียเปิดโอกาสให้ผู้ใช้ควบคุมเนื้อหาของตัวเอง เมื่อกระเป๋าเงินและแอปพลิเคชัน DeFi ใช้ง่ายขึ้น มีการนำระบบ KYC/AML มาใช้ และมีมาตรฐานการตรวจสอบสัญญาอัจฉริยะ (smart contract audit) ผู้ใช้ก็จะหลั่งไหลเข้ามาเอง เรามั่นใจว่าสิ่งเหล่านี้จะเกิดขึ้นจริง เนื่องจากประโยชน์ของเครือข่ายแบบเปิด (open network) โมเดลธุรกิจที่ยอดเยี่ยมและมุ่งเน้นผู้ใช้ (user-centric business model) และการที่ผู้ใช้สามารถควบคุมข้อมูลของตนเองได้

สินทรัพย์เก็บรักษามูลค่า / สินทรัพย์ทางการเงิน

ETH ทำหน้าที่เป็นสื่อกลางในการแลกเปลี่ยนภายในระบบนิเวศ Ethereum คล้ายกับ “น้ำมันหล่อลื่น” ที่ขับเคลื่อนบล็อกเชน โดยทั่วไป เมื่อสินทรัพย์ใดถูกใช้เป็นสื่อกลางแลกเปลี่ยน เช่น เงินกระดาษ มักจะไม่เหมาะกับการเป็นสินทรัพย์เก็บรักษามูลค่าที่ดีนัก อย่างไรก็ตาม จากโครงสร้างอุปสงค์-อุปทานของโทเคน ETH ที่อธิบายไว้ในรายงานนี้ เรามองว่าตลาดอาจมอบ “พรีเมียมทางการเงิน” (monetary premium) ให้กับ ETH

พรีเมียมทางการเงินของ ETH ในฐานะสินทรัพย์เก็บรักษามูลค่า อาจขึ้นอยู่กับเอฟเฟกต์เครือข่าย (network effect) ที่มันสร้างขึ้น กรณีการใช้งานใหม่ๆ และความต้องการพื้นที่บล็อก (block space) ภายในระบบนิเวศ เมื่อเทียบกับคู่แข่งในเลเยอร์-1 โปรดจำไว้ว่า จากมุมมองผู้ใช้ ราคาของ ETH สามารถสูงขึ้นได้เพียงระดับหนึ่ง ก่อนที่บล็อกเชนจะ “ไม่คุ้มค่า” ต่อการใช้งาน

ข้อมูลสำคัญที่ต้องติดตาม

ในการประเมินความยั่งยืนระยะยาวของ Ethereum เทียบกับบล็อกเชนอื่นๆ มีตัวชี้วัดหลายจุดที่ต้องจับตามอง ณ ขั้นตอนนี้ ตัวชี้วัดต่อไปนี้ให้สัญญาณที่มีความหมายมากที่สุด:

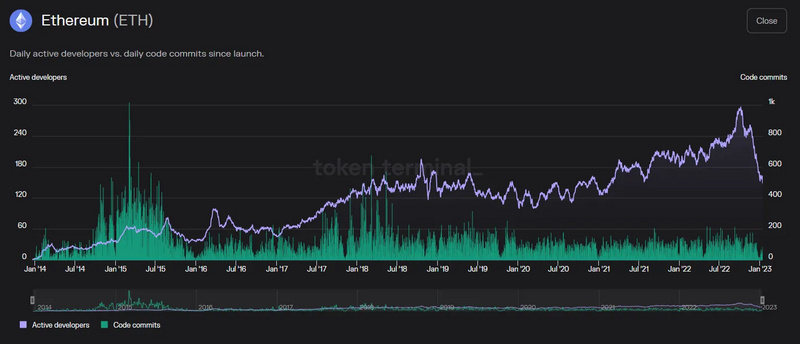

จำนวนและอัตราการเติบโตของนักพัฒนา

แหล่งข้อมูล: Token Terminal

ในช่วง 6 ปีที่ผ่านมา จำนวนนักพัฒนา Ethereum เติบโตด้วยอัตราเฉลี่ยต่อปี (CAGR) 32% เรากำลังจับตาการลดลงล่าสุดอย่างใกล้ชิด แต่เชื่อว่าเป็นแนวโน้มตามฤดูกาลเป็นหลัก สิ่งที่น่าสนใจคือ จำนวนการส่งโค้ด (code commits) คงที่มาหลายปีและลดลงจากช่วงแรกๆ สะท้อนถึงพลังของโค้ดโอเพนซอร์สที่สามารถนำมาประกอบกันได้ (composable open-source code) — ปัญหาหนึ่���ถูกแก้ไขเพียงครั้งเดียว และคนอื่นๆ สามารถนำไปต่อยอดได้ เหมือนตัวต่อเลโก้ที่เชื่อมต่อกัน

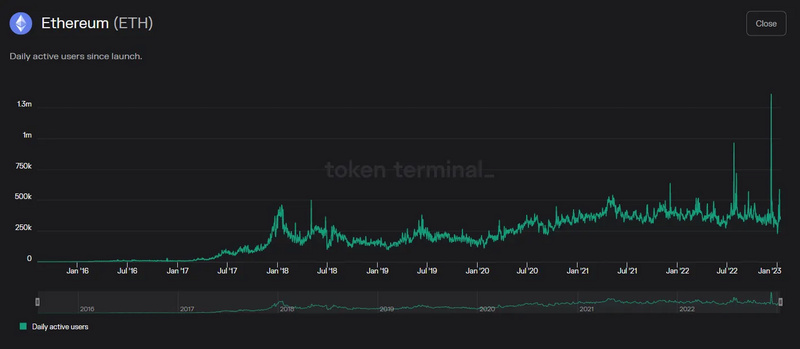

จำนวนและอัตราการเติบโตของผู้ใช้งานจริง

แหล่งข้อมูล: Token Terminal

ปัจจุบันมีผู้ใช้งานรายวันประมาณ 400,000 คน และมีแนวโน้มเติบโตอย่าง��ั่นคง อัตราการเติบโตเฉลี่ยต่อปี (CAGR) ของผู้ใช้งานตั้งแต่ปี 2016 อยู่ที่ 92.9% และตั้งแต่ปี 2017 อยู่ที่ 38% เมื่อเทียบกับปี 2021 จำนวนผู้ใช้งานในปี 2022 ลดลงประมาณ 3%

จำนวนและอัตราการเติบโตของธุรกรรมในเครือข่าย

แหล่งข้อมูล: Etherscan

แม้ราคาจะปรับตัวลง แต่ปริมาณธุรกรรมในปีที่ผ่านมายังทรงตัวได้ดี อย่างไรก็ตาม ในปีนี้เครือข่ายมีปริมาณธุรกรรมลดลง 12% โดยอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ในช่วง 6 ปีที่ผ่านมาอยู่ที่ 76% และในช่วง 5 ปีที่ผ่านมาอยู่ที่ 32% เมื่อมีการขยายขนาดผ่านโซลูชัน L2 เราเริ่มเห็นแนวโน้มที่การเติบโตของธุรกรรมบนเลเยอร์ฐาน (base layer) เริ่มเข้าที่

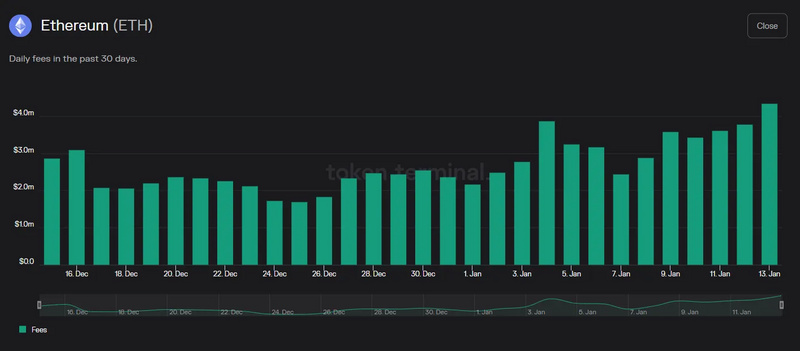

รายได้

แหล่งข้อมูล: Token Terminal

ข้อมูลรายได้ของ Ethereum ยังคงแข็งแกร่งอย่างต่อเนื่อง ในช่วง 30 วันที่ผ่านมา รายได้เฉลี่ยต่อวันของเครือข่ายอยู่ที่ประมาณ 2.6 ล้านดอลลาร์สหรัฐฯ อัตราการเติบโตเฉลี่ยต่อปี (CAGR) ในช่วง 6 ปีที่ผ่านมาอยู่ที่ 454% หากนับจากปี 2017 ซึ่งเป็นปีที่มีกิจกรรมคึกคักกว่า อัตราการเติบโตเฉลี่ยต่อปี (CAGR) ในช่วง 5 ปีอยู่ที่ 146% — แม้ว่าในปี 2022 รายได้จะลดลง 58% เมื่อเทียบกับปี 2021

มูลค่ารวมที่ถูกล็อก (TVL) ก็เป็นอีกตัวชี้วัดที่เราติดตามอย่างใกล้ชิด อย่างไรก็ตาม TVL มีความผันผวนสูงและผูกติดกับราคาสินทรัพย์ดิจิทัล และยังอาจถูกจัดการได้ ดังที่เห็นในกรณีของ Solana เมื่อปีที่แล้ว สำหรับ TVL เราให้ความสำคัญกับปริมาณสินทรัพย์เนทีฟของบล็อกเชนที่ถูกล็อกไว้เป็นหลัก ซึ่งคิดเป็นประมาณ 26% ของ ETH ทั้งหมด (รวม DeFi และการสเตกกิ้ง) โดยมี TVL รวมอยู่ที่ 27,000 ล้านดอลลาร์สหรัฐฯ — สูงกว่าบล็อกเชนอื่นๆ หลายระดับ

ที่สำคัญที่สุด เนื่องจากเกี่ยวข้องกับการยอมรับเทคโนโลยีบล็อกเชนซึ่งยังอยู่ในช่วงเริ่มต้น เราจึงต้องมุ่งเน้นการติดตามกิจกรรมของนักพัฒนา โครงการใหม่ กรณีการใช้งานใหม่ และกิจกรรมในเครือข่ายที่ขับเคลื่อนโดยโซลูชันการขยายขนาด L2 เมื่อเอฟเฟกต์เครือข่าย (network effect) แข็งแกร่งขึ้น เราจึงจะสามารถใช้ตัวชี้วัดประสิทธิภาพหลัก (KPIs) ในการประเมินและติดตามความแข็งแกร่งโดยเปรียบเทียบและประสิทธิภาพทางเศรษฐศาสตร์ต่อหน่วย (unit economics) ได้ โดยสรุป Ethereum ในปัจจุบันคือแพลตฟอร์มสัญญาอัจฉริยะเลเยอร์-1 ที่มีเอฟเฟกต์เครือข่ายที่แข็งแกร่งที่สุด