ภาพรวม: การศึกษานี้ใช้แบบจำลองเครือข่ายมูลค่า (Value Network Model) เพื่อวิเคราะห์หลักการสร้างมูลค่าในอุตสาหกรรมบล็อกเชน และใช้ผลลัพธ์ดังกล่าวเป็นฐานในการพัฒนาแบบจำลองการประเมินมูลค่า นอกจากนี้ยังวิเคราะห์วิธีการแสวงหาคุณค่าของแต่ละเซกเมนต์ย่อยภายใต้มุมมองของเครือข่าย และสุดท้ายยืนยันความถูกต้องของแบบจำลองเครือข่ายมูลค่าผ่านมูลค่าตลาด (Market Cap) บนตลาดรอง

ในวงการประเมินมูลค่าสินทรัพย์ในตลาดปฐมภูมิ (Primary Market) ของบล็อกเชนแบบดั้งเดิม มักใช้วิธีการประเมินมูลค่าแบบเปรียบเทียบ (Comparative Valuation) เป็นหลัก เช่น มูลค่าตลาดรวมของ Uniswap อยู่ที่ 8.3 พันล้านดอลลาร์สหรัฐฯ เมื่อวันที่ 7 มีนาคม ดังนั้นโครงการ DEX แบบ AMM ที่อยู่ในระบบนิเวศของบล็อกเชนสาธารณะ (Public Chain) ใหม่จึงอาจได้รับการประเมินมูลค่าไว้ที่ 80 ล้านดอลลาร์สหรัฐฯ (1%) หรือแม้แต่เกินหนึ่งพันล้านดอลลาร์สหรัฐฯ

วิธีการประเมินมูลค่าแบบเปรียบเทียบถูกวิจารณ์มาโดยตลอด เนื่องจากมีความไวต่อภาวะตลาดโดยรวมอย่างมาก ผู้ก่อตั้งโครงการมักหวังว่าจะสามารถระดมทุนได้ในช่วงตลาดขาขึ้น (Bull Market) เพื่อให้โครงการได้รับการประเมินมูลค่าสูงเกินจริง ในขณะที่นักลงทุนประเภท VC มักชอบเข้าซื้อในช่วงตลาดขาลง (Bear Market) เพื่อหาโอกาส “ซื้อของถูก” อย่างไรก็ตาม ไม่ว่าจะเป็นกรณีใด ความเสี่ยงจากการเปลี่ยนผ่านระหว่างตลาดขาขึ้นและขาลงภายในระยะเวลาเพียงหนึ่งถึงสองปี ตั้งแต่รอบแรกของการระดมทุนจนถึงการเปิดตัวจริง ก็ทำให้ความเสี่ยงที่เกี่ยวข้องกับการประเมินมูลค่าถูกขยายตัวอย่างรุนแรง

อย่างไรก็ตาม วิธีการประเมินมูลค่าแบบเปรียบเทียบยังคงเป็นหนึ่งในทางเลือกที่จำกัดซึ่งนักลงทุนจำต้องยอมรับด้วยความจำเป็น เหตุผลประการแรกคือ โครงการบล็อกเชนส่วนใหญ่มักขาดกระแสเงินสด (Cash Flow) ที่จำเป็นสำหรับการใช้แบบจำลองส่วนลดกระแสเงินสด (Discounted Cash Flow Model) แม้หลายโครงการจะพยายามสร้างกระแสเงินสดในอนาคตที่มีเสถียรภาพ แต่ก็ยังมีจำนวนน้อยมากที่สามารถรับประกันกระแสเงินสดดังกล่าวได้จริง เหตุผลประการที่สองคือ โค้ดจำนวนมากในอุตสาหกรรมบล็อกเชนเปิดเผยต่อสาธารณะ (Open Source) ทำให้โครงการในแต่ละเซกเมนต์ย่อย (เช่น AMM) มีความคล้ายคลึงกันสูงมาก บางครั้งโครงการหนึ่งอาจเกิดจากการแยกสาย (Fork) จากโครงการอื่นโดยตรง

ด้วยความผันผวนอย่างรุนแรงของตลาดตามรอบเศรษฐกิจ วิธีการประเมินมูลค่าแบบเปรียบเทียบจึงยังคงถูกใช้งานอยู่อย่างต่อเนื่อง แม้จะมีผู้ไม่พอใจกับมันอยู่ก็ตาม โดยวิธีนี้ยังคงทำหน้าที่เป็นกรอบแนวคิดพื้นฐานสำหรับนักลงทุนทั้งขนาดเล็กและขนาดใหญ่ในตลาด

การศึกษานี้เริ่มต้นจากกฎของเมทคาฟ (Metcalfe’s Law) และกฎแห่งความสำเร็จของบาราบาซี (Barabási’s Success Law) เพื่อนำเสนอแบบจำลองมูลค่าเชิงเครือข่าย (Social Network Value Model) แบบใหม่ให้กับตลาด แนวคิดหลักคือ การประเมินมูลค่าของโครงการแต่ละตัว (หรือแต่ละเซกเมนต์ย่อย) ควรพิจารณาภายใต้บริบทของ “เครือข่ายมูลค่า” ที่โครงการนั้นอยู่ ซึ่งจะช่วยยกระดับการประเมินมูลค่าบล็อกเชนจากมุมมองแบบแยกส่วน (Isolated Islands) สู่มุมมองแบบเครือข่าย (Network)

ส่วนต่อไปของการศึกษานี้จะแบ่งออกเป็นสามประเด็นหลัก ได้แก่ ส่วนแรกจะอธิบายโครงสร้างเชิงทฤษฎีของแบบจำลองเครือข่ายมูลค่า ส่วนที่สองจะวิเคราะห์องค์ประกอบสำคัญที่มีอยู่แล้วในเครือข่ายบล็อกเชนที่มีอยู่ และส่วนที่สามจะนำเสนอการศึกษาเชิงประจักษ์ (Empirical Study) เพื่อยืนยันผลเชิงปริมาณ

หนึ่ง: ส่วนทฤษฎี

สำหรับการวิจัยและการลงทุนในตลาดปฐมภูมิ ประเด็นหลักที่สุดคือเพียงหนึ่งเดียว: การประเมินมูลค่า

วิธีการประเมินมูลค่าแบบเปรียบเทียบที่ใช้กันมาโดยตลอดนั้นอาศัยหลักการทดลองแบบควบคุมตัวแปร (Controlled Variable Experiment) ร่วมกับมุมมองแบบแบ่งแยกตามสาขา (Disciplinary Perspective) แม้ว่าตลาดอาจมีวิธีการประเมินมูลค่าอื่นๆ อยู่บ้าง แต่ปัจจุบันยังไม่มีวิธีการใหม่ใดที่สามารถก้าวข้ามข้อจำกัดของวิธีแบบดั้งเดิมได้ทั้งหมด พร้อมทั้งยังสามารถลดรูปวิธีแบบดั้งเดิมให้กลายเป็นกรณีพิเศษที่ใกล้เคียง (Simplified Approximation) ของวิธีใหม่ได้ ทฤษฎีใหม่ที่ดีควรมีลักษณะเช่นเดียวกับทฤษฎีสัมพัทธภาพเมื่อเทียบกับกลศาสตร์นิวตัน: ทฤษฎีสัมพัทธภาพสามารถอธิบายปรากฏการณ์ที่กลศาสตร์นิวตันไม่สามารถอธิบายได้ (เช่น ปรากฏการณ์ที่เกิดขึ้นที่ความเร็วสูง) ในขณะที่กลศาสตร์นิวตันก็ยังคงเป็นคำตอบที่ใกล้เคียงของทฤษฎีสัมพัทธภาพภายใต้เงื่อนไขเฉพาะ (เช่น ความเร็วต่ำ)

แบบจำลองเครือข่ายมูลค่าที่เสนอในงานวิจัยนี้จึงมุ่งหมายที่จะเสนอวิธีการใหม่ดังกล่าว โดยมองการประเมินมูลค่าในตลาดปฐมภูมิของบล็อกเชนในมิติที่สูงขึ้น และรวมวิธีการประเมินมูลค่าแบบเปรียบเทียบไว้ในฐานะกรณีพิเศษที่ถูกทำให้เรียบง่ายลง

วิธีแบบดั้งเดิม: การประเมินมูลค่าแบบเปรียบเทียบและแผนที่ภาพรวม (Panoramic Map)

โดยเฉพาะอย่างยิ่งในตลาดปฐมภูมิ มักใช้แบบจำลองการประเมินมูลค่าแบบเปรียบเทียบ ซึ่งประกอบด้วยขั้นตอนหลัก 4 ขั้นตอน ได้แก่ 1) ค้นหาโครงการที่มีลักษณะคล้ายคลึงกัน (หรือกลุ่มโครง���าร) ที่มีอยู่แล้วในตลาดเพื่อใช้เปรียบเทียบ 2) ปรับลดมูลค่าลงตามระยะการพัฒนาของโครงการ 3) ปรับเพิ่มเติมด้วยปัจจัยอื่นๆ และ 4) ประเมินมูลค่าโครงการ

ภายใต้แนวคิดนี้ จึงมีรายงานวิจัยจำนวนมากที่ศึกษาแต่ละเซกเมนต์ย่อยอย่างละเอียด คล้ายกับการวิจัยอุตสาหกรรมในระบบการเงินแบบดั้งเดิม โดยมีการแบ่งแยกเป็น DeFi, NFT, บล็อกเชนสาธารณะ (Public Chains) ฯลฯ ซึ่งเริ่มต้นจากไม่กี่หมวดหมู่หลัก และค่อยๆ แตกแขนงออกเป็นเซกเมนต์ย่อยต่างๆ มากมาย

เมื่อเวลาผ่านไปและแต่ละเซกเมนต์ย่อยเริ่มมีความหลากหลายมากขึ้น การแบ่งแยกก็ยิ่งลึกยิ่งขึ้น เช่น DeFi ค่อยๆ แยกย่อยออกเป็น DEX (AMM หรือ Order Book), Lending, Vaults (เช่น Yearn’s Vault หรือที่เรียกกันว่า “Yield Farming Pools”), สัญญาซื้อขายล่วงหน้าแบบ Perpetual (เช่น Perpetual Protocol), และสัญญาออปชันแบบ Perpetual (เช่น Opyn) เป็นต้น

ในทำนองเดียวกัน NFT ก็แยกย่อยออกเป็น Uniswap V3, ตลาดซื้อขาย (เช่น OpenSea), สินทรัพย์เกมบนบล็อกเชน (GameFi Assets), และภาพโปรไฟล์ (เช่น CryptoPunks ซึ่งเป็นต้นแบบ)

สำหรับบล็อกเชนสาธารณะนั้น นอกเหนือจาก BTC และ ETH แล้ว ยังมีบล็อกเชนแบบ PoS อีกมากมาย (เช่น BNB, Solana, Avalanche, Polkadot ฯลฯ) แม้แต่ BTC และ ETH เองก็ยังมี Layer 2 ที่แยกออกมาอีก รวมถึงโปรโตคอลข้ามบล็อกเชน (Cross-chain Protocols) และภาคส่วนย่อยอื่นๆ ที่เกิดขึ้นจากความต้องการในการจัดเก็บข้อมูล การประมวลผล และการจัดทำดัชนี (Indexing)

สุดท้ายแล้ว เราจึงมักจะสามารถสร้างแผนที่ภาพรวม (Panoramic Map) ดังกล่าวได้เสมอ

แผนที่ภาพรวมของระบบนิเวศบล็อกเชนในปี 2021

ข้อจำกัด

ยกตัวอย่างเช่น ในปี 2021 ช่วงเดือนกุมภาพันธ์–มีนาคม ภาพดิจิทัลราคา 68 ล้านดอลลาร์สหรัฐฯ ได้จุดประกายให้เกิดความนิยมในเซกเมนต์ NFT ช่วงเดือนมีนาคม–พฤษภาคม โซลูชัน Layer 2 กลายเป็นประเด็นร้อน ช่วงเดือนมิถุนายน–สิงหาคม เกมบนบล็อกเชนอย่าง Axie Infinity เริ่มได้รับความนิยม ช่วงเดือนกันยายน–ตุลาคม Alt-L1 ทะยานขึ้นอย่างรวดเร็ว และช่วงเดือนพฤศจิกายนสิ้นสุดลงด้วยปรากฏการณ์ Constitution DAO และคลื่นการแจกจ่ายโทเคน ENS (ENS Airdrop)

ดูเหมือนว่าจะสรุปได้ง่ายว่า “เซกเมนต์ต่างๆ กำลังหมุนเวียนกันร้อนแรง” และ “ประเด็นร้อนกำลังเปลี่ยนผ่านไปมา” แต่พื้นฐานที่แท้จริงของการหมุนเวียนดังกล่าวกลับยากที่จะระบุให้ชัดเจน ทุกเซกเมนต์มีผู้เล่นที่เข้ามาวางตำแหน่งไว้ล่วงหน้า และผู้ที่สามารถคาดการณ์ “เหรียญที่โต 100 เท่า” ได้ถูกต้องมักเชื่อว่าตนเองมี “สายตาอันเฉียบแหลม” บางอย่าง

อย่างไรก็ตาม สถิติศาสตร์บอกเราว่า นี่อาจเป็นเพียง “อคติของผู้รอดชีวิต” (Survivorship Bias) ก็เป็นได้

ตลาดเป็นระบบที่ซับซ้อนยิ่งนัก ดังนั้นงานวิจัยนี้จึงไม่สามารถทำนายได้แน่ชัดว่า “เซกเมนต์ถัดไปที่จะระเบิด” จะเป็นอะไร แต่งานวิจัยนี้มุ่งหวังที่จะค้นหา “มุมมองที่สูงกว่า” วิธีการประเมินมูลค่าแบบสัมพัทธ์ (Relative Valuation) เพื่อมองเห็นการเปลี่ยนแปลงของระบบนิเวศในอนาคต

นั่นคือ มุมมองของโลกบล็อกเชนภายใต้กรอบแนวคิดของ “ระบบที่ซับซ้อน” (Complex System)

จุดเริ่มต้นของวิธีการใหม่: สองแหล่งที่มาของแนวคิด

แหล่งที่มาที่หนึ่ง: “กฎแห่งความสำเร็จ” (Success Law)

“กฎหมายข้อที่หนึ่ง — ประสิทธิภาพ (Performance) ขับเคลื่อนความสำเร็จ แต่เมื่อประสิทธิภาพไม่สามารถวัดได้ โครงข่ายสังคม (Networks) จะขับเคลื่อนความสำเร็จแทน” — จากหนังสือ The Formula: The Universal Laws of Success โดย Albert-László Barabási, 2019

“ประสิทธิภาพขับเคลื่อนความสำเร็จ แต่เมื่อประสิทธิภาพวัดไม่ได้ โครงข่ายสังคมจะขับเคลื่อนความสำเร็จ” — บาราบาซี

ในการประเมินมูลค่าสินทรัพย์ทางการเงินแบบดั้งเดิม ประสิทธิภาพถูกกำหนดโดยกำไร (หรือดอกเบี้ย) สำหรับสินทรัพย์ทางการเงินทั้งหมด พันธบัตร (Bonds) มีประสิทธิภาพที่ขึ้นอยู่กับอัตราดอกเบี้ยเกือบทั้งหมด ดังนั้นเทรดเดอร์พันธบัตรจึงต้องวิเคราะห์เพียงแค่การเปลี่ยนแปลงของอัตราดอกเบี้ย (อัตราดอกเบี้ยในอนาคต) เพื่อกำหนดราคา ในทางกลับกัน ประสิทธิภาพของหุ้น (Stocks) ขึ้นอยู่กับความสามารถในการทำกำไรของบริษัท ดังนั้นการประเมินมูลค่าหุ้นจึงใช้ชุดตัวชี้วัดจากงบการเงินเพื่อประเมินสถานะการดำเนินงานของบริษัท

ด้วยเหตุนี้ การประเมินมูลค่าหุ้นจึงซับซ้อนกว่าพันธบัตรมาก และความแม่นยำก็ต่ำกว่ามากเช่นกัน

ในอุตสาหกรรมบล็อกเชน แม้แต่โครงการต่างๆ ก็ยังยากที่จะจัดทำ “งบการเงิน” แบบองค์กรให้ได้ ข้อมูลที่มีอยู่เพียงเล็กน้อยก็คือจำนวนธุรกรรมบนบล็อกเชน จำนวนที่อยู่ผู้ถือโทเค็น ค่า TVL (Total Value Locked) จำนวนสมาชิกในชุมชน และบางโครงการอาจสามารถระบุรายได้ได้ (ซึ่งก็ต้องขอบคุณ TokenTerminal เป็นหลัก)

ยิ่งไปกว่านั้น ในตลาดหลัก (Primary Market) ของอุตสาหกรรมบล็อกเชน การวัดผลยิ่งยากขึ้นไปอีก

ดังนั้น หากนำ “กฎแห่งความสำเร็จ” มาประยุกต์ใช้ จะเห็นว่า เนื่องจากความสำเร็จของโครงการไม่สามารถวัดได้จากผลการดำเนินงานโดยตรง ความสำเร็จจึงขับเคลื่อนโดยเครือข่าย (Network-driven) ดังนั้น การประเมินมูลค่าโครงการ (หรือกลุ่มโครงการ/เซกเตอร์) จึงสามารถแปลงเป็นการประเมินมูลค่าของเครือข่ายที่โครงการนั้นอยู่ภายใต้ได้

ตัวอย่างและการประกอบกันได้ (Composability)

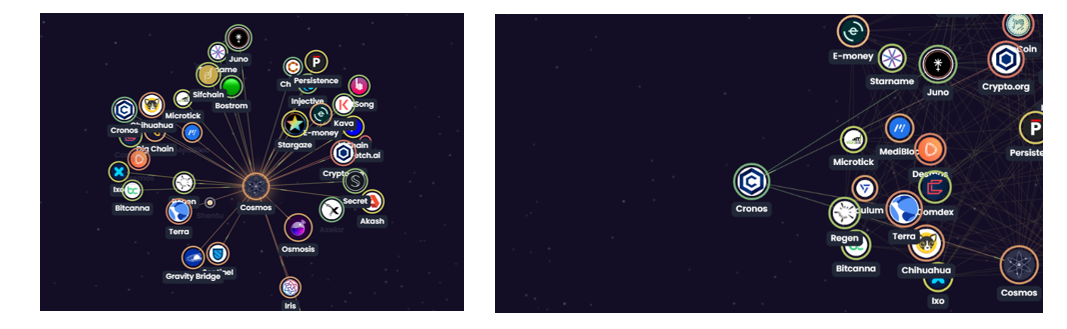

ให้มองระบบนิเวศของ Cosmos ว่าเป็นภาพสะท้อนย่อของโลกบล็อกเชนทั้งหมด เนื่องจากคุณสมบัติของการประกอบกันได้ (composability) ของบล็อกเชน โครงการต่างๆ จึงเชื่อมโยงและมีปฏิสัมพันธ์กันอย่างแพร่หลาย ทั้งหมดรวมกันกลายเป็นเครือข่ายนิเวศ (ecosystem network) ซึ่งดูเหมือนวุ่นวายและไร้ระเบียบในตอนแรก

แผนผังระบบนิเวศของ Cosmos

แม้ว่าเครือข่ายจะเชื่อมโยงกันอย่างกว้างขวาง (เช่นเดียวกับแนวคิดทางสถิติที่ว่า มนุษย์สองคนใดๆ ในโลกนี้สามารถเชื่อมถึงกันได้ภายในไม่เกิน 7 คน) แต่สถานะของแต่ละโครงการในเครือข่ายก็ไม่เท่ากัน เช่น ในแผนผังด้านล่าง สายโซ่ Cosmos (Cosmos chain) มีตำแหน่งค่อนข้างกลางในระบบนิเวศทั้งหมด และเชื่อมโยงอย่างแน่นแฟ้นกับโครงการอื่นๆ อีกหลายโครงการอย่างใกล้ชิด ดังนั้น การประเมินมูลค่าของสายโซ่ Cosmos จึงสามารถแปลงเป็นการประเมินมูลค่าของเครือข่ายคุณค่า (value network) ที่มี Cosmos เป็นศูนย์กลางได้

แผนผังระบบนิเวศของ Cosmos ฉบับที่สอง

แนวคิดในการประเมินมูลค่าเครือข่ายนั้นมีการอภิปรายไว้แล้วในงานของ Carl Shapiro และ Hal R. Varian (1999) ซึ่งก็คือ “กฎของเมทคาฟ” (Metcalfe’s Law) ที่มีชื่อเสียงโด่งดัง

แหล่งที่มาที่สอง: “กฎของเมทคาฟ”

มูลค่าของเครือข่ายหนึ่งๆ สัมพันธ์โดยตรงกับกำลังสองของจำนวนโหนดในเครือข่ายนั้น ซึ่งสามารถเขียนเป็นสูตรได้ดังนี้ (Shapiro & Varian, 1999):

การพิสูจน์เชิงคณิตศาสตร์ของกฎของเมทคาฟมีอยู่แล้วในงานของ Carl Shapiro และ Hal R. Varian (1999) แต่ในกฎนี้ โหนดทั้งหมดในเครือข่ายถูกทำให้เป็นแบบเหมือนกัน (homogenized) อย่างเป็นนามธรรม ขณะที่ในเครือข่ายคุณค่าที่ใช้ประเมินมูลค่าจริงนั้น ความแตกต่างระหว่างโหนดแต่ละตัวไม่ควรถูกมองข้าม ความแตกต่างแบบไม่เหมือนกัน (heterogeneity) นี้มีสองระดับ ได้แก่ 1) มูลค่าของโหนดเอง และ 2) ระดับความแน่นแฟ้นของการเชื่อมโยงระหว่างโหนดกับโครงการศูนย์กลาง

ดังนั้น เราจึงแยกย่อยและขยายความตัวแปร N ในสูตรของกฎเมทคาฟ เพื่อให้ได้สูตรใหม่ดังนี้:

โดยที่ VN แทนมูลค่าของโหนดหนึ่งๆ รอบข้าง, aN แทนระดับความแน่นแฟ้นของการเชื่อมโยงระหว่างโหนดนั้นกับโครงการศูนย์กลาง และ N แทนจำนวนโหนดที่มีการเชื่อมโยงอยู่รอบข้าง

หมายเหตุ: โหนดในเครือข่ายคุณค่าที่กล่าวถึงที่นี่ ไม่ใช่โหนดตรวจสอบ (validator nodes) ตามปกติในเครือข่ายบล็อกเชน

จากสูตรจะเห็นได้ว่า มูลค่าของเครือข่ายที่โครงการอยู่นั้น ขึ้นอยู่กับ VN, aN และ N พร้อมกัน นอกจากนี้ เนื่องจากโครงการแต่ละตัวสามารถระบุเครือข่ายคุณค่าของตนเองได้ ดังนั้น เครือข่ายคุณค่าของแต่ละโครงการจึงไม่ซ้ำกันและมีเอกลักษณ์เฉพาะ

สรุปสั้นๆ คือ มูลค่าของโครงการหนึ่งๆ ขึ้นอยู่กับ 1) โครงการนั้นถูกต้องการโดยผู้อื่นหรือโครงการอื่นๆ มากน้อยแค่ไหน (ค่า N ใหญ่พอหรือไม่), 2) ผู้หรือโครงการที่ต้องการมันนั้นมีความสำเร็จหรือไม่ (มี VN ใดที่มีค่าสูงมากหรือไม่), และ 3) ความต้องการนั้นมีความแข็งแกร่งและไม่มีทางเลือกอื่นทดแทนได้หรือไม่ (ค่า aN มีขนาดเท่าใด)

ตัวอย่าง

ดังแสดงในครึ่งซ้ายของแผนผังด้านล่าง มูลค่าของสายโซ่ Cosmos (และโทเค็น $ATOM) สามารถมองว่ามาจากโครงการโหนดทั้งหมดที่เชื่อมโยงกับมัน ซึ่งโหนดเหล่านี้ร่วมกันสร้างเป็นเครือข่ายคุณค่าของสายโซ่ Cosmos การเชื่อมโยงระหว่างกันนี้รักษาไว้โดยโปรโตคอลการสื่อสาร IBC และยังรับรองโดยการแจกโทเค็นฟรี (airdrops) จากโครงการอื่นๆ ไปยังผู้ถือหุ้น $ATOM ที่ทำการสตัก (stake) โดยไม่ต้องสงสัยเลยว่า ความแข็งแกร่งของโครงการอื่นๆ (หรือมูลค่าของโทเค็นของพวกเขาที่สูง) มีแนวโน้มสูงมากที่จะส่งผลให้สายโซ่ Cosmos แข็งแ��ร่งขึ้นตามไปด้วย (เช่น มูลค่าของ $ATOM สูงขึ้น) ยิ่งไปกว่านั้น การเชื่อมโยงยิ่งแน่นแฟ้นเท่าไร ผลกระทบซึ่งกันและกันก็ยิ่งลึกซึ้งเท่านั้น และการผูกมูลค่าแบบสองทางก็ยิ่งมั่นคงยิ่งขึ้นเท่านั้น

เมื่อเปรียบเทียบเครือข่ายคุณค่าของสองโครงการในระบบนิเวศของ Cosmos ได้แก่ Cosmos chain และ Cornos chain จะพบว่า จำนวนโหนดที่เชื่อมโยงกับ Cosmos chain นั้นมากกว่า Cornos chain อย่างเห็นได้ชัด และยังสามารถเชื่อมโยงกับโหนดที่ทรงพลังอย่าง Terra และ Osmosis ได้อีกด้วย พร้อมทั้งสามารถประเมินได้ว่าการเชื่อมโยงเหล่านี้ยังมีความแน่นแฟ้นอยู่ในปัจจุบัน ดังนั้น ในแง่มูลค่าแล้ว Cosmos chain จึงเหนือกว่า Cornos chain อย่างมาก ซึ่งในความหมายนี้ ก็เท่ากับว่า “ระบบนิเวศ” ของ Cosmos chain ดีกว่า Cornos chain อย่างมาก

แน่นอนว่า Cornos chain ก็ไม่ได้ไร้มูลค่าแต่อย่างใด แม้จำนวนโหนดที่เชื่อมโยงกับมันจะมีเพียง 4 โหนด แต่โหนดเหล่านั้น ได้แก่ Cosmos chain, Terra chain, Juno chain และ Crypto.org chain ล้วนมีมูลค่าไม่น้อยเลย และการเชื่อมโยงกันนั้นก็ไม่ได้หละหลวมแต่อย่างใด มูลค่าจึงเป็นเรื่องสัมพัทธ์: เมื่อเทียบกับโครงการอื่นๆ ที่มีจำนวนโหนดเชื่อมโยงน้อยมาก โหนดที่เชื่อมโยงก็มีมูลค่าต่ำ และการเชื่อมโยงกันก็หละหลวมด้วย Cornos chain จึงยังคงมีมูลค่าอยู่

การเปรียบเทียบส่วนย่อยต่างๆ ของระบบนิเวศ Cosmos

วิธีใหม่: ระเบียบวิธีการประเมินมูลค่าผ่านเครือข่ายคุณค่า (Value Network Valuation Methodology)

โครงการเดียวกันอาจอยู่ในเครือข่ายคุณค่าที่ต่างกัน ขึ้นอยู่กับมุมมองที่ใช้พิจารณา เช่น ในบริบทของระบบนิเวศบล็อกเชน มันจะอยู่ในเครือข่ายคุณค่าที่ประกอบด้วยโครงการต่างๆ ทั้งหมด สำหรับนักลงทุน โครงการนั้นจะอยู่ในเครือข่ายคุณค่าของพอร์ตการลงทุน (investment portfolio) ของตน ขณะเดียวกัน มันยังอยู่ในเครือข่ายแอปพลิเคชันแบบกระจายศูนย์ (Dapp) ที่ผู้ใช้คุ้นเคย หรือเครือข่ายการมีปฏิสัมพันธ์กับพันธมิตร (partnership network) เป็นต้น อย่างเคร่งครัดแล้ว เครือข่ายทั้งหมดเหล่านี้ซ้อนทับกันและร่วมกันสร้าง “เครือข่ายคุณค่าทางสังคมโดยรวม” ของโครงการนั้น หากต้องการประเมินมูลค่าอย่างสมบูรณ์แบบ ควรพิจารณาเครือข่ายคุณค่าทางสังคมโดยรวมนี้ทั้งหมด

อย่างไรก็ตาม ในฐานะที่เป็นแบบจำลอง (model) การลดทอนความซับซ้อนจากความเป็นจริงจึงหลีกเลี่ยงไม่ได้

1) การกำหนดขอบเขตของเครือข่าย

อย่างไรก็ตาม สำหรับการตัดสินใจนั้น เราไม่จำเป็นต้องและไม่ควรใช้มิติหรือตัวแปรมากเกินไป แดเนียล คาห์นีแมน (Daniel Kahneman) แนะนำไว้ในหนังสือเล่มใหม่ของเขาที่ออกในปี 2021 ชื่อ “Noise: A Flaw in Human Judgment” ว่า ตัวแปรที่ใช้ในการตัดสินใจไม่ควรเกิน 5 ตัว แม้ว่าแบบจำลองอาจไม่จำเป็นต้องยึดตามข้อจำกัด 5 ตัวนี้อย่างเคร่งครัด แต่จากมุมมองทางสถิติ การมีตัวแปรมากเกินไปอาจทำให้เกิดความสัมพันธ์ภายในตัวแปร (autocorrelation) ซึ่งจะลดความสามารถในการอธิบายปรากฏการณ์ของแบบจำลองลง

ดังนั้น คำถามคือ ควรเลือกโหนดในเครือข่ายคุณค่าของโครงการ (จุดตัดสินใจ) อย่างไร? นักลงทุนแต่ละคนสามารถใช้แนวทางของตนเองได้ แต่สิ่งที่แน่นอนคือ การเลือกขอบเขตของเครือข่ายคุณค่า (จุดตัดสินใจ) จะเป็นตัวกำหนดมูลค่าที่ประเมินได้ในที่สุด

2) การประเมินมูลค่าของแต่ละโหนดในเครือข่ายคุณค่า และระดับความแน่นแฟ้นของการเชื่อมโยงกับโครงการ

การประเมินมูลค่าไม่เคยแม่นยำอย่างสมบูรณ์แบบ แต่ก็ยังจำเป็นต้องให้ "น้ำหนัก" แก่แต่ละจุดในเครือข่ายมูลค่า (จุดตัดสินใจ) โดยสัมประสิทธิ์ในการให้น้ำหนักนั้นจะต้องพิจารณาทั้งมูลค่าของจุดนั้นเองและความใกล้ชิดกับจุดอื่นๆ อย่างรอบด้าน

3) การประเมินความยืดหยุ่นในอนาคตของเครือข่าย

แม้ว่าภารกิจหลักของการประเมินมูลค่าคือการระบุมูลค่าปัจจุบันของโครงการ แต่ในอุตสาหกรรมที่เปลี่ยนแปลงอย่างรวดเร็วนี้ เราจำเป็นต้องเตรียม "สำรอง" ไว้เพื่อรองรับทั้งพรีเมียม (premium) และดิสเคาท์ (discount)

4) การรวมยอดมูลค่าทั้งหมด (รวมถึงการเปลี่ยนแปลงที่อาจเกิดขึ้น)

นำมูลค่าของจุดตัดสินใจที่สำคัญทั้งหมดมารวมกัน เพื่อให้ได้มูลค่าประเมินสุดท้าย

วิธีเดิมกับวิธีใหม่

ในแง่ของกระบวนการตัดสินใจ โมเดลเครือข่ายนั้นไม่แตกต่างจากวิธีอื่นๆ มากนัก เพียงแต่มิติและมุมมองที่ใช้จะหลากหลายและกว้างขึ้น

ส่วนวิธีการเปรียบเทียบมูลค่า (comparative valuation method) นั้น แท้จริงแล้วคือการลดทอนและทำให้เทียบเท่ากันระหว่างเครือข่ายมูลค่าของโครงการที่กำลังประเมินกับเครือข่ายมูลค่าของโครงการอ้างอิง ในขณะที่โมเดลเครือข่ายมูลค่าจะทำให้แต่ละโครงการมี “ตำแหน่งเฉพาะ” (ecological niche) ของตนเอง

มุมมองและการฉายภาพ (Perspective & Projection)

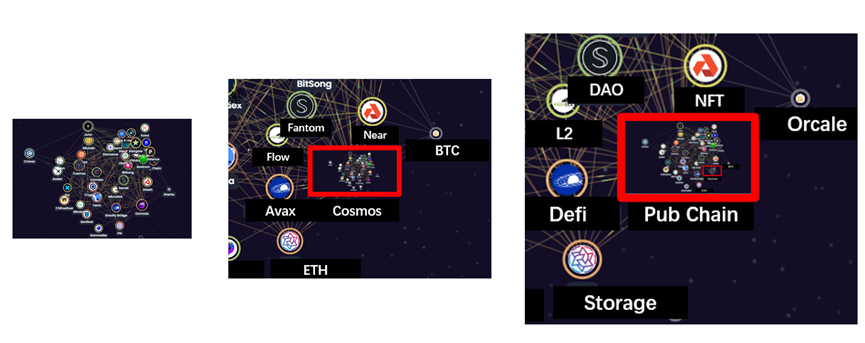

ลองจินตนาการว่า โครงการหนึ่งในระบบนิเวศของ Cosmos เปรียบเสมือนดวงดาวดวงหนึ่งในจักรวาล: มันจะเชื่อมโยงกับดวงดาวอื่นๆ รอบตัวผ่านแรงโน้มถ่วง จนก่อตัวเป็นกลุ่มดาวเล็กๆ หนึ่งกลุ่ม; เมื่อขยายมุมมองออกไป กลุ่มดาวเล็กๆ นี้จะรวมเข้ากับกลุ่มดาวอื่นๆ เพื่อก่อตัวเป็นกาแล็กซีขนาดใหญ่ขึ้น; และเมื่อขยายมุมมองออกไปอีก กาแล็กซีต่างๆ จะรวมกันกลายเป็นมุมหนึ่งของจักรวาล

เช่นเดียวกัน โครงการหลายโครงการที่เชื่อมต่อกันจะก่อตัวเป็นระบบนิเวศของเครือข่ายสาธารณะ (public chain) Cosmos ซึ่งระบบนิเวศของ Cosmos จะเชื่อมต่อกับระบบนิเวศของเครือข่ายสาธารณะอื่นๆ เช่น BTC และ ETH เพื่อก่อตัวเป็น “หมวดหมู่เครือข่ายสาธารณะ” (public chain sector) ทั้งหมด และในที่สุด หมวดหมู่เครือข่ายสาธารณะนี้จะรวมเข้ากับหมวดหมู่อื่นๆ อีกหลายหมวด เพื่อก่อตัวเป็นอุตสาหกรรมบล็อกเชนทั้งหมด

แผนภาพแสดงระบบนิเวศของ Cosmos ภายใต้มุมมองที่ค่อยๆ ขยายออก

สำหรับจักรวาล แสงจะฉายภาพจักรวาลสามมิติที่เป็นของแข็งลงบนกระจกสองมิติของกล้องโทรทรรศน์ ในขณะที่ในอุตสาหกรรมบล็อกเชน ตารางภาพรวม (panorama chart) ทำหน้าที่ฉายภาพเครือข่ายระบบนิเวศที่มีมิติสูงออกมาเป็นภาพสองมิติ ดังนั้น ภาพแผนผังแบบแบนราบที่เราเห็นในแต่ละภาพแผนผังภาพรวมนั้น แท้จริงแล้วล้วนสะท้อนเครือข่ายมูลค่าสามมิติที่ซับซ้อนอยู่เบื้องหลัง

ภาพตัวอย่าง: จากมิติที่สามไปสู่มิติที่สอง — แผนภาพระบบนิเวศของ Cosmos และแผนภาพภาพรวมบล็อกเชน

ระบบซับซ้อนที่ไม่เสถียร

เช่นเดียวกับระบบที่ซับซ้อนอื่นๆ ทั้งหมด เครือข่ายมูลค่าที่มีการกำหนดมูลค่าซึ่งเชื่อมโยงกันอย่างซับซ้อนนี้ ก็มีแนวโน้มที่จะ “ไม่เสถียร” เป็นภาวะปกติ

จึงเป็นเหตุให้เกิดการกำเนิดขึ้นและหายไปของโครงการ (หรือหมวดหมู่) ต่างๆ ซึ่งโดยทั่วไปแล้ว ความไม่เสถียรนี้มักถูกอธิบายอย่างย่อให้กลายเป็นคำว่า “การหมุนเวียนหมวดหมู่” (sector rotation)

การกำเนิดขึ้นมีสองประเภทหลัก

ประการแรก คือการสร้างสรรค์ที่ “ใหม่ทั้งหมด”: โครงการจำนวนมากที่ปัจจุบันยังจัดอยู่ในหมวดโครงสร้างพื้นฐาน อาจยากที่จะคาดการณ์ว่าจะไม่กลายเป็นหมวดหมู่ใหม่ในอนาคต (เช่น โครงการ Deus Ex Securitas ซึ่งใช้ AI ตรวจสอบสัญญาในงาน ETH Denver 2022) หรือโครงการที่พยายามแก้ไขปัญหาเก่าด้วยบล็อกเชนรูปแบบใหม่ (เช่น บางเกมบนบล็อกเชนในปัจจุบันที่ทดลองใช้รูปแบบ “เกมอยู่นอกสายโซ่ + สินทรัพย์อยู่บนสายโซ่”)

ประการที่สอง คือการแยกฟังก์ชันเก่าออก: ตัวอย่างคลาสสิกคือ L2 โดย ETH เองนั้นรวมฟังก์ชันต่างๆ ไว้ด้วยกัน เช่น การทำธุรกรรมสินทรัพย์และการดำเนินสัญญา แต่ L2 และ sidechain อาจแยกฟังก์ชันบางอย่างออกจาก mainnet ของ ETH แล้วเน้นเฉพาะฟังก์ชันหลักเท่านั้น

ตรงข้ามกับการกำเนิดขึ้นก็คือการหายไป

เช่นเดียวกัน การหายไปก็มีสองรูปแบบ: หนึ่งคือ โซลูชันที่ถูกทิ้ง (เช่น โซลูชัน L2 บางแบบในยุคแรกๆ เหรียญที่ไร้คุณค่า (airdrops), โครงการที่หยุดการพัฒนาแล้ว) และอีกแบบคือ การผสานรวมฟังก์ชันเก่า (เช่น โครงการ DeFi Aggregator บางโครงการ)

สอง. ส่วนการจัดหมวดหมู่ (หมวดหมู่สำคัญของบล็อกเชนในปัจจุบัน)

การศึกษาในส่วนต่อไปนี้จะนำเสนอภาพรวมของหมวดหมู่สำคัญต่างๆ ที่เราจัดหมวดหมู่ไว้ โดยใช้มุมมองการฉายภาพ (projection perspective) ของเครือข่ายมูลค่า

1. เครือข่ายสาธารณะ (Pub Chain)

เครือข่ายสาธารณะคือแกนกลางของทั้งอุตสาหกรรมบล็อกเชน และยังทำหน้าที่เป็นศูนย์กลางของเครือข่ายมูลค่าในระบบนิเวศของตนเองอีกด้วย แต่เช่นเดียวกับนิยามอื่นๆ ในอุตสาหกรรมนี้ ขอบเขตของคำว่า “เครือข่ายสาธารณะ” นั้นขยายตัวอย่างรวดเร็ว จนทำให้นิยามนี้เองกลับกลายเป็นสิ่งที่คลุมเครือมากขึ้นเรื่อยๆ เพื่อความแม่นยำในการอธิบาย เราจึงแบ่งเครือข่ายสาธารณะออกเป็น 4 ประเภทย่อยดังนี้

BTC

BTC แทนความเป็น “รากฐานดั้งเดิม” ของบล็อกเชน ด้วยการออกแบบที่เรียบง่ายสุดขีด จึงยังคงสามารถดึงดูดมูลค่าของบล็อกเชนไว้ได้จนถึงปัจจุบัน และครองส่วนแบ่งตลาดทั้งหมดประมาณ 40% ทำให้กลายเป็น “หน้าต่าง” ที่ผู้คนภายนอกใช้ทำความเข้าใจบล็อกเชน ชื่อเรียกของ Bitcoin มีมากมายจนนับไม่ถ้วน และประเด็นถกเถียงเกี่ยวกับ BTC ก็มีเป็นจำนวนมาก อย่างไรก็ตาม BTC ในปัจจุบันก็ไม่ใช่ BTC แบบดั้งเดิมอีกต่อไปแล้ว เพราะมีการพัฒนาเครือข่าย Lightning Network (L2) รวมถึง sidechain ที่รองรับสัญญาอัจฉริยะอย่าง Stacks ทำให้ BTC เริ่มก่อตัวเป็นระบบนิเวศของตนเองมากขึ้นเรื่อยๆ (ดูรายงานก่อนหน้าของเราเรื่อง “มุมมองใหม่ต่อระบบนิเวศของ Bitcoin: จากเสาหลักสู่สะพานเชื่อม” ได้ที่ https://www.defidaonews.com/article/6716230)

ETH

ETH คือ “ปัจจุบัน” ของบล็อกเชน ด้วยฐานนักพัฒนาสัญญาอัจฉริยะที่ใหญ่ที่สุด จำนวนโครงการที่พัฒนาบน ETH จึงมากกว่าเครือข่ายสาธารณะอื่นๆ อย่างมาก วิธีการขยายความสามารถ (scaling solutions) แบบ L2 ก็มีการพัฒนาอย่างต่อเนื่อง และแม้แต่มาตรฐาน EVM compatibility ก็กลายเป็นสิ่งจำเป็นสำหรับเครือข่ายสาธารณะรุ่นใหม่หลายแห่ง อีกทั้งในปีนี้ยังมีโอกาสสูงที่ Ethereum จะเปลี่ยนจากการใช้กลไก Proof-of-Work (PoW) ไปเป็น Proof-of-Stake (PoS) ทั้ง DeFi, NFT, เกมบนบล็อกเชน และ L2 — เหตุการณ์สำคัญเกือบทั้งหมดของบล็อกเชนในช่วงไม่กี่ปีที่ผ่านมาล้วนเกี่ยวข้องกับ ETH แม้แต่ “ผู้ท้าชิง Ethereum” ที่เคยประกาศไว้ในอดีตก็ยังออกมาแถลงว่าจะร่วมอยู่ร่วมกันกับ ETH อย่างกลมกลืนในระบบนิเวศหลายเครือข่าย (multi-chain ecosystem) ในอนาคต ไม่ว่าจะรักหรือเกลียด หลังจากเปลี่ยนไปใช้ PoS แล้ว ระบบนิเวศของ ETH ก็ยังคงเป็นจุดสนใจหลักของตลาดในช่วงเวลาต่อไปนี้

Polka & Cosmos

ระบบนิเวศของ Polka และ Cosmos คล้ายกับสองด้านของพันธมิตรเครือข่ายหลายสาย (multi-chain alliance) หากเปรียบเทียบกับระบบการปกครองแล้ว Polka เหมือนระบบสหพันธรัฐ (federal system) ที่มีอำนาจกลางที่เข้มแข็ง แต่ยินดีต้อนรับโครงการอื่นๆ เข้าร่วมเป็น parallel chain ส่วน Cosmos เหมือนระบบสมาพันธรัฐ (confederate system) ที่แต่ละสมาชิกมีอิสระในการบริหารจัดการตนเองค่อนข้างสูง และเชื่อมต่อกันผ่านโปรโตคอลการสื่อสาร IBC เพื่อร่วมกันก่อตัวเป็นระบบนิเวศ

Alt L1

โครงการเหล่านี้เคยถูกเรียกว่า “ผู้ท้าชิง Ethereum” ในช่วงต้นปี 2021 เมื่อค่าธรรมเนียม gas ของ ETH สูงที่สุด โดยใช้จุดขายเรื่องความเร็วสูง ค่าใช้จ่ายต่ำ และใช้กลไก PoS ดึงดูดผู้ใช้งาน อย่างไรก็ตาม หลังจากที่ ETH ทำการ fork หลายครั้งในปี 2021 ค่าธรรมเนียม gas ก็ลดลงอย่างมาก และยังมีโอกาสสูงที่ ETH 2.0 จะอัปเกรดเป็น PoS ภายในปลายปี 2022 แต่ถึงกระนั้น ระบบนิเวศหลายเครือข่าย (multi-chain ecosystem) ก็ยังคงเป็นกระแสหลักในอนาคต เพราะโครงการ Alt L1 ชั้นนำได้ก่อตัวเป็นระบบนิเวศของตนเองเรียบร้อยแล้ว

โครงการชั้นนำ: BNB, SOL, AVAX, Near, Fantom

2. L2: เครือข่าย Lightning

ปัจจุบันโซลูชัน L2 มีการใช้งานจริงเฉพาะบน BTC และ ETH เท่านั้น ดังนั้นมูลค่าของ L2 ในขณะนี้จึงขึ้นอยู่กับมูลค่าและบทบาทในอนาคตของ BTC และ ETH เป็นส่วนใหญ่

ปัจจุบันเครือข่าย Lightning สำหรับ BTC ได้รับหน้าที่หลักในการดำเนินการชำระเงินและการโอนเงินแล้ว ส่วนในอนาคต ภารกิจในการเชื่อมต่อระบบนิเวศของ BTC กับระบบนิเวศอื่นๆ อาจถูกดำเนินการโดยเครือข่าย Lightning ด้วย

สำหรับ ETH นั้นมีโซลูชัน L2 หลากหลายรูปแบบ เช่น การแบ่งชิ้น (sharding), การรวมธุรกรรมแบบ “roll-up”, และการพิสูจน์ความรู้ศูนย์ (zero-knowledge proof) ซึ่งเป็นแนวหน้าของการพัฒนาเทคโนโลยีบล็อกเชน แม้โซลูชันหลายตัวอาจไม่ถูกนำไปใช้งานโดยตรง แต่เทคนิคอย่าง zero-knowledge proof (zk-rollup) สามารถประยุกต์ใช้ในด้านอื่นๆ เช่น การปกป้องความเป็นส่วนตัว ความสนใจต่อ L2 ของ ETH จึงเน้นไปที่การวิจัยตรรกะพื้นฐานของบล็อกเชนและแนวโน้มทางเทคโนโลยี โดยสามารถกล่าวได้ว่าเป็นการสร้างโครงสร้างพื้นฐานที่แท้จริง

โครงการชั้นนำ: Lightning Network, Optimism, Arbitrum, Polygon...

3. ตัวตน (Wallet, Domain Name, KYC, ความเป็นส่วนตัว)

ภาคส่วนตัวตนมีหลายสาขาเฉพาะทาง แต่โดยสาระสำคัญแล้ว ยังคงทำหน้าที่เป็น “ประตูเข้า” ให้กับบล็อกเชนสาธารณะ นอกจากนี้ ตัวตนเกี่ยวข้องโดยตรงกับ “มนุษย์” ดังนั้นจำนวนผู้ใช้และระดับการมีส่วนร่วมจึงกำหนดมูลค่าของแอปพลิเคชันด้านตัวตน ตัวอย่างเช่น Metamask ซึ่งเป็นแอปกระเป๋าเงินที่ใหญ่ที่สุด ตามข้อมูลจาก Token Terminal รายได้จากค่าธรรมเนียมการทำธุรกรรมในแต่ละเดือน (ข้อมูล ณ วันที่ 15 มีนาคม) อยู่ที่ประมาณ 10 ล้านดอลลาร์สหรัฐฯ ซึ่งถือว่าน่าทึ่งมาก และยังเป็นหนึ่งในไม่กี่โครงการที่มีกระแสเงินสดที่น่าประทับใจ

การพัฒนาแอปพลิเคชันด้านตัวตนเริ่มต้นจากกุญแจส่วนตัว (private key) และวลีกู้คืน (mnemonic phrase) แอปแรกคือกระเป๋าเงินที่มาพร้อมกับบล็อกเชนสาธารณะแต่ละสาย ต่อมาจึงพัฒนาเป็นกระเป๋าเงินทั่วไปที่รองรับหลายสาย จากนั้นกระเป๋าเงินเองก็เริ่มผสานฟังก์ชันการจัดการสินทรัพย์ดิจิทัล โดยเฉพาะการสตัก (staking), การซื้อขาย และการแสดง NFT ทุกครั้งที่กระเป๋าเงินวิวัฒนาการ หมายถึงการก่อตัวของเครือข่ายมูลค่าใหม่

กุญแจสาธารณะ (public key) เริ่มผูกกับชื่อโดเมน (domain name) และบล็อกเชนสาธารณะแต่ละสายก็มีแอปพลิเคชันชื่อโดเมนของตนเอง ซึ่งอาจเป็นทางการหรือกึ่งทางการ

นอกจากนี้ โครงการด้านความเป็นส่วนตัวยังพยายามเจาะเข้าสู่ภาคส่วนบล็อกเชนสาธารณะและตัวตนอีกด้วย ขณะเดียวกัน หน่วยงานกำกับดูแลอาจเริ่มกำหนดให้กุญแจสาธารณะเชื่อมโยงกับตัวตนในโลกจริงมากขึ้นเรื่อยๆ ทั้งสองสาขาดังกล่าวยังไม่มีโครงการชั้นนำที่โดดเด่น แต่ทั้งคู่อาจกลายเป็นแหล่งกำเนิดของเครือข่ายมูลค่าใหม่

โครงการชั้นนำ: Metamask, ENS

4. การจัดเก็บข้อมูล (Storage):

ภาคส่วนการจัดเก็บข้อมูลมีมานานแล้ว โดย Filecoin เริ่มมีโทเคนเข้าซื้อขายบนกระดานซื้อขายเมื่อเดือนธันวาคม 2017 อย่างไรก็ตาม ก่อนการระเบิดของ NFT ในปี 2020 ภาคส่วนนี้ยังไม่ค่อยมีความเคลื่อนไหวนัก เนื่องจากในยุคแรกของ Bitcoin และโทเคนอื่นๆ นั้น ผู้ใช้จะรันโหนดเต็ม (full node) เอง และธุรกรรมพื้นฐานก็ไม่ได้สร้างปริมาณข้อมูลขนาดใหญ่ หลังจาก Ethereum พัฒนาสมาร์ทคอนแทรกต์ขึ้น ปริมาณข้อมูลจึงเพิ่มขึ้นอย่างเห็นได้ชัด แต่ก็ยังไม่ถึงขั้นที่ต้องการการจัดเก็บข้อมูลในระดับมวลชน จนกระทั่งปี 2020 เมื่อ NFT ระเบิดขึ้นพร้อมกับ Filecoin ที่กลายเป็นประเด็นร้อนในตลาด ภาคส่วนการจัดเก็บข้อมูลจึงทำหน้าที่แทนคลาวด์สโตเรจแบบรวมศูนย์ด้วยวิธีแบบกระจายศูนย์ (decentralized) ท่ามกลางการเปลี่ยนผ่านของโลกบล็อกเชนสู่เมตาเวิร์ส ความต้องการการจัดเก็บข้อมูลจึงมีแนวโน้มเพิ่มขึ้นอย่างแน่นอน

ภาคส่วนการจัดเก็บข้อมูลมีโครงสร้างเครือข่ายที่ค่อนข้างเรียบง่าย คือประกอบด้วยระบบนิเวศบล็อกเชนของแต่ละโครงการ โดยจุดเชื่อมโยงหลักคือความต้องการจัดเก็บข้อมูล

โครงการชั้นนำ: Filecoin, Arweave

5. Oracle (ผู้ให้ข้อมูลภายนอก)

ตามหลักทฤษฎี Oracle สามารถนำข้อมูลใดๆ ก็ตามขึ้นบล็อกเชนได้ แต่เนื่องจากกลไก “การพยากรณ์” ของ Oracle เอง ข้อมูลที่มีมูลค่าสูงสุดเท่านั้นที่จะถูกเรียกร้องใช้งานก่อน เช่น ราคาตลาดของเหรียญต่างๆ

ควรกล่าวไว้ด้วยว่า Oracle เกิดขึ้นครั้งแรกเพื่อตอบสนองความต้องการข้อมูลราคาสำหรับโปรเจกต์ DeFi บน Ethereum โดยมูลค่าของ Oracle ยังคงขึ้นอยู่กับความเฟื่องฟูของ DeFi บน Ethereum อยู่ อย่างไรก็ตาม Chainlink ปัจจุบันไม่ได้จำกัดการให้บริการข้อมูลราคาเฉพาะแก่ระบบที่รองรับ EVM อีกต่อไป แต่กำลังพยายามขยายการรองรับระบบนิเวศอื่นๆ เพิ่มเติม เช่น Solana ปัจจุบันมูลค่าตลาดรวมของ Chainlink อยู่ที่ 12.67 พันล้านดอลลาร์สหรัฐฯ (ข้อมูล ณ วันที่ 15 มีนาคม) และผลการดำเนินงาน (แสดงในภาพด้านล่าง) ก็โดดเด่นมาก

(ข้อมูล Chainlink ที่มา: https://chain.link/, 15 มี.ค.)

Solana ก็มี Oracle แบบเนทีฟของตนเองคือ Pyth แม้จำนวนคู่สกุลเงินที่ให้ข้อมูลราคาจะน้อยกว่า Chainlink อย่างมาก แต่ Pyth ได้รับการสนับสนุนจากบริษัทเทรดเดอร์และมาร์เก็ตเมกเกอร์ในวอลล์สตรีท เช่น Jump Trading และ Optiver ซึ่งทำให้ Pyth มีข้อได้เปรียบเฉพาะตัวในการเชื่อมต่อกับระบบการเงินแบบดั้งเดิม ดังนั้น แม้ Pyth จะอยู่ในภาคส่วน Oracle เดียวกัน แต่เครือข่ายมูลค่าของ Pyth ยังได้รับการประเมินค่าจากภาคการเงินแบบดั้งเดิมด้วย

โครงการชั้นนำ: Chainlink, Pyth

6. สถาบันการซื้อ��าย (ฟังก์ชันข้ามสาย และฟังก์ชันอื่นๆ ที่ทดแทน)

ปัจจุบัน ธุรกรรมส่วนใหญ่ยังดำเนินการผ่านกระดานซื้อขายแบบรวมศูนย์ (CEX) เป็นหลัก ขณะเดียวกัน การโอนข้ามสาย (cross-chain) จำนวนมากก็ดำเนินการผ่านฟังก์ชันการฝาก-ถอนสินทรัพย์ของกระดานซื้อขายเหล่านี้ อย่างไรก็ตาม แรงกดดันจากการกำกับดูแลต่อกระดานซื้อขายกำลังอยู่ในระดับสูงสุด โดยในช่วงปลายปี 2021 หน่วยงานกำกับดูแลของจีนได้เน้นเป้าหมายไปที่กระดานซื้อขายแบบรวมศูนย์เหล่านี้โดยเฉพาะ แม้ตลาดจะมีกระดานซื้อขายหลายแห่ง แต่สถานการณ์อุตสาหกรรมได้เข้าสู่ภาวะเสถียรแล้ว โดยกระดานซื้อขายชั้นนำไม่กี่แห่งได้ครองตำแหน่งได้เปรียบในอุตสาหกรรมไปแล้ว ดังนั้น ในตลาดที่เข้าสู่ภาวะ “ทะเลแดง” (red ocean) นี้ ผู้เล่นรายใหม่ที่จะสามารถทำลายสถานการณ์เดิมได้ (หากมี) จำเป็นต้องหาวิธีนำ “จุดประเมินมูลค่าใหม่” เข้าสู่เครือข่ายมูลค่าของตนเอง

กระดานซื้อขายแบบรวมศูนย์ชั้นนำ: Binance, Coinbase, FTX

7. สเตเบิลคอยน์: Frax (Curve), UST

เมื่อ Bitcoin ค่อยๆ ลดบทบาทลงในฐานะหน่วยนับราคาในโลกบล็อกเชน สเตเบิลคอยน์จึงรับหน้าที่เป็นสื่อกลางในการแลกเปลี่ยนต่อไป ปัจจุบันส่วนใหญ่ของตลาดคือสเตเบิลคอยน์ดอลลาร์สหรัฐฯ ที่ออกบนบล็อกเชนโดยมีเงินดอลลาร์สหรัฐฯ เป็นหลักประกัน ได้แก่ USDT และ USDC ซึ่งบริษัท Tether และ Circle จึงเสมือน “ธนาคาร” ของโลกบล็อกเชน นอกจากนี้ยังมี Dai ซึ่งเป็นสเตเบิลคอยน์ดอลลาร์สหรัฐฯ ที่ออกบนบล็อกเชนอย่างบริสุทธิ์ โดยใช้สินทรัพย์ดิจิทัลเนทีฟของบล็อกเชนเป็นหลักประกัน รวมถึง Frax ซึ่งเป็นสเตเบิลคอยน์แบบกึ่งอัลกอริทึม และ UST ซึ่งมี Luna เป็นหลักประกัน

แม้ Bitcoin จะยังคงทำหน้าที่เป็นสะพานสำคัญระหว่างโลกจริงกับโลกบล็อกเชน แต่หน้าที่นี้กำลังถูกแบ่งเบาโดย USDT และ USDC อย่างต่อเนื่อง ยิ่งไปกว่านั้น ในโลกจริง สเตเบิลคอยน์ยังเข้าถึงผู้เล่นหน้าใหม่ได้ง่ายกว่าอีกด้วย

โครงการชั้นนำ: USDT, USDC, MakerDAO, Frax, UST

8. การข้ามสาย (Cross-chain): Bridges, IBC

ภาคส่วนการข้ามสายเริ่มต้นจากการนำสินทรัพย์ BTC ไปยัง Ethereum โดยมี WBTC เป็นตัวอย่างที่โดดเด่น หลังจากนั้น เมื่อโครงสร้างหลายสาย (multi-chain) เริ่มก่อตัวขึ้น โครงการข้ามสายจึงเพิ่มจำนวนขึ้นเรื่อยๆ ตลาดให้การต้อนรับอย่างดีต่อวิธีการโอนสินทรัพย์บนบล็อกเชนเพื่อเชื่อมต่อ “เกาะ” ของบล็อกเชนสาธารณะแต่ละสาย อย่างไรก็ตาม เหตุการณ์การโจมตีสะพานข้ามสาย (cross-chain bridge) ที่ผ่านมา ทำให้ภาคส่วนนี้ตกอยู่ภายใต้การวิพากษ์วิจารณ์อย่างหนัก นอกจากนี้ หากพิจารณาจากต้นทุนและประสิทธิภาพแล้ว ฟังก์ชันข้ามสายของกระดานซื้อขายแบบรวมศูนย์ยังคงเป็นทางเลือกที่แข่งขันได้

มูลค่าของโครงการข้ามสายยิ่งเกิดขึ้นจากเครือข่ายที่มันเชื่อมต่อด้วย

โครงการชั้นนำ: WBTC, Ren

9. ตลาดและเครื่องมือสร้าง NFT

NFT ได้ก่อให้เกิดโครงการต่างๆ จำนวนมากนับตั้งแต่เริ่มระเบิด popularity ขึ้นมา อย่างไรก็ตาม เช่นเดียวกับ FT (Fungible Tokens) โครงการที่โดดเด่นที่สุดในช่วงแรกคือแลกเปลี่ยน (exchanges) โดยเฉพาะ OpenSea ซึ่งได้ครองส่วนแบ่งตลาดไปอย่างมาก ทั้งนี้ ตลาด NFT หลายแห่งยังให้บริการ “การนำรูปภาพขึ้นบล็อกเชนเพื่อสร้างเป็น NFT” ด้วย ดังนั้น มูลค่าของแพลตฟอร์มประเภทนี้จึงไม่ได้อยู่ที่การซื้อขายเพียงอย่างเดียว แต่ยังรวมถึงกลุ่มศิลปินที่อยู่เบื้องหลังด้วย

โครงการชั้นนำ: OpenSea, Rarible, SuperRare

10. DAO

DAO อาจกลายเป็นองค์ประกอบสำคัญหนึ่งของบล็อกเชนและเมตาเวิร์สในอนาคต แต่ขณะนี้ยังไม่มีโครงการแบบคลาสสิกที่โดดเด่นในตลาดอย่างแท้จริง อย่างไรก็ตาม DAO มีบทบาทเชิงบวกในการเชื่อมโยงผู้เข้าร่วมบล็อกเชนและส่งเสริมอุตสาหกรรมโดยรวม แน่นอนว่า ปัจจุบัน DAO มีหลากหลายประเภทและหน้าที่มาก จึงขอสรุปย่อไว้ที่นี่

โครงการชั้นนำ: Snapshot (การลงคะแนนเสียง), Juicebox (การระดมทุน), Discord (ชุมชน), Mirror (สื่อ)

แอปพลิเคชันปลายทาง (End App):

สามแนวธุรกิจต่อไปนี้คือผลิตภัณฑ์ปลายทาง (end products) บนบล็อกเชน ซึ่งในฐานะผลิตภัณฑ์ปลายทาง ผู้ใช้งานหลักที่เจอก่อนคือผู้ใช้ทั่วไป (แม้ว่ากลุ่ม "วาฬ" จะมีสัดส่วนสูงมากก็ตาม) โดยผลิตภัณฑ์เหล่านี้มอบมูลค่าทางการเงินหรือมูลค่าด้านความบันเทิงแก่ผู้ใช้ หรือแม้กระทั่งกลายเป็นเครื่องมือที่ผู้ใช้ใช้ในการทำงานจริง (productivity tools) ซึ่งคล้ายกับตลาด “สินค้าอุปโภคบริโภค” ของบล็อกเชน

11. DeFi

DeFi Summer ปี 2020 ถือเป็นชุดแอปพลิเคชันแรกที่บล็อกเชนนำเสนอออกสู่สาธารณะ ได้แก่ AMM, การให้กู้ยืม, Vaults และการขุดสภาพคล่อง (liquidity mining) ปัจจุบัน โทเคนที่มีมูลค่าตลาดสูงสุดส่วนใหญ่ นอกเหนือจากโทเคนของเครือข่ายบล็อกเชนหลัก (layer-1 blockchains) แล้ว ส่วนที่เหลือส่วนใหญ่คือโทเคนของแพลตฟอร์ม DeFi ต่างๆ

แม้แต่สำหรับเครือข่ายบล็อกเชนหลักใหม่ (AltL1) แล้ว ก็ถือว่า AMM, การให้กู้ยืม และ Vaults ในระบบ DeFi ได้กลายเป็นโครงสร้างพื้นฐานที่จำเป็นของเครือข่ายนั้นๆ ซึ่งมักจะได้รับการพัฒนาเป็นลำดับแรกโดยทีมงานอย่างเป็นทางการ

โครงการชั้นนำ: Uniswap (AMM), Aave (การให้กู้ยืม), Yearn (Vaults)

12. NFT (คอลเลกชัน & ศิลปะ)

ปัจจุบัน NFT ยังคงเน้นไปที่ภาพโปรไฟล์ (avatars), ของสะสม (collectibles) และไอเทมเกม (game items) เป็นหลัก แม้กลุ่มเหล่านี้จะครอบครองส่วนแบ่งตลาด NFT อย่างกว้างขวาง แต่ก็สามารถหา “บ้าน” ได้ในเมตาเวิร์สที่แสดงออกผ่านเกมบนบล็อกเชน (blockchain games)

โครงการชั้นนำ: CryptoPunks (ภาพโปรไฟล์), NBA Top Shot (ของสะสม), Axie Infinity (ไอเทมเกม)

13. เกม (Game)

เกมบนบล็อกเชนตอบสนองจินตนาการเบื้องต้นของผู้คนต่อเมตาเวิร์ส และยังต้องอาศัยแทบทุกแนวธุรกิจบนบล็อกเชนที่มีอยู่จนถึงปัจจุบัน ดังนั้น จากมุมมองนี้ เกมบนบล็อกเชนจึงสามารถรวบรวมมูลค่าทั้งหมดของอุตสาหกรรมบล็อกเชนไว้ด้วยกันได้ เพียงแต่ยังต้องใช้เวลาในการพัฒนาอีกระยะหนึ่งก่อนที่จะบรรลุถึงผลิตภัณฑ์ที่สมบูรณ์แบบพอจะเปลี่ยนแปลงอุตสาหกรรมได้

โครงการชั้นนำ: Axie Infinity

สาม. การศึกษาเชิงประจักษ์ (Empirical Study)

สถานะสะพานของ BTC และบทบาทเชื่อมโยงของแลกเปลี่ยน (exchanges)

BTC ทำหน้าที่เป็น “สะพาน” ระหว่างโลกเข้ารหัส (crypto world) กับโลกแห่งความเป็นจริง (real world) (ดูรายละเอียดเพิ่มเติมได้จากงานวิจัยก่อนหน้า “มุมมองใหม่ต่อระบบนิเวศของ Bitcoin: จากเสาหลักสู่สะพาน” ที่ https://www.defidaonews.com/article/6716230) โดยฝั่งโลกแห่งความเป็นจริง BTC เชื่อมโยงกับสกุลเงิน Fiat ส่วนฝั่งโลกเข้ารหัส BTC เชื่อมโยงกับสินทรัพย์ดิจิทัลอื่นๆ ที่เกิดขึ้นบนบล็อกเชน ทั้งนี้ 一方面 นักลงทุนจะใช้เงิน “ลงคะแนนเสียง” ต่ออุตสาหกรรมบล็อกเชนที่ BTC แทนความหมายไว้ และอีก一方面 BTC จะทำหน้าที่เป็นหลักประกัน (collateral) สำหรับสินทรัพย์อื่นๆ บนบล็อกเชน (เช่น Wrapped assets และคู่เทรดบนแลกเปลี่ยนกลาง – CEX) ซึ่งส่งผลให้มูลค่าทั้งหมดของบล็อกเชนถูกผสานรวมเข้าด้วยกัน

เมื่อมองปรากฏการณ์นี้ภายใต้มุมมองของ “เครือข่ายมูลค่า (value network)”

เมื่อเงินร้อนไหลเข้ามา มูลค่าตลาดของ BTC จะพุ่งสูงเกินจริง แต่เนื่องจากมูลค่าของโครงการหลักส่วนใหญ่ขึ้นอยู่กับ BTC ด้วย ตลาดจึงปรับขึ้นโดยรวม แม้ผู้ลงทุนจะรู้ดีว่าราคาสูงเกินจริงก็ตาม

ในทางกลับกัน เมื่อจำนวนโครงการบนบล็อกเชนเพิ่มขึ้น โดยเฉพาะโครงการรอบๆ BTC เพิ่มขึ้น มูลค่าที่โครงการเหล่านั้นสร้างขึ้นยิ่งมากเท่าใด มูลค่าของ BTC ก็จะยิ่งเพิ่มขึ้นตามไปด้วย และสุดท้ายจะสะท้อนออกมาในรูปของมูลค่าตลาดที่คำนวณเป็นสกุลเงิน Fiat

ผลกระทบแบบนี้เป็นแบบสองทาง (bidirectional) และจากการศึกษาเชิงประจักษ์พบว่า ความสัมพันธ์ (correlation) ระหว่างโทเคนหลักเกือบทั้งหมดกับ BTC นั้นมีค่าไม่ต่ำ และค��ามสัมพันธ์นี้เองก็เป็นแบบสองทางด้วย

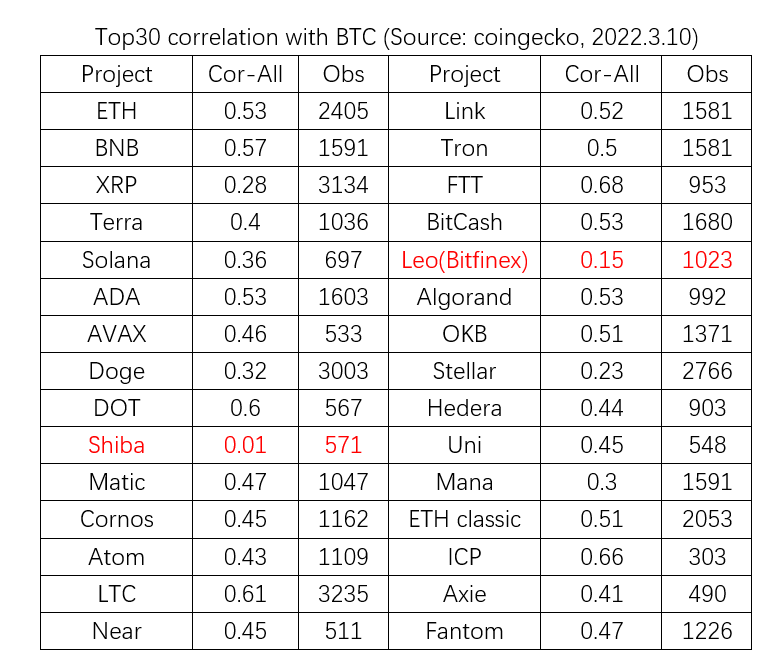

กราฟด้านล่างเลือกโครงการ Top30 ตามมูลค่าตลาดแบบหมุนเวียน (market cap) ณ วันที่ 10 มีนาคม 2022 (ยกเว้น BTC, stablecoins และ wrapped assets) จากช่วงเวลาที่มีข้อมูลสถิติเริ่มต้นจนถึงปัจจุบัน ทำการวิเคราะห์ความสัมพันธ์ (correlation analysis) ระหว่างอัตราการเปลี่ยนแปลงราคาต่อวันของโครงการเหล่านี้กับอัตราการเปลี่ยนแปลงราคาของ BTC ผลการวิเคราะห์แสดงว่า นอกเหนือจาก Shiba Inu ที่ไม่แสดงความสัมพันธ์เลย และ Leo และ Stellar ที่มีความสัมพันธ์อ่อนแล้ว โครงการอื่นๆ อีก 27 รายการ ล้วนมีความสัมพันธ์สูงกับการเปลี่ยนแปลงราคาของ BTC

อิทธิพลของ BTC นั้นนอกจากจะส่งผ่าน wrapped assets โดยตรงแล้ว ยังส่งผ่านแลกเปลี่ยนกลาง (CEX) อีกด้วย สำหรับแต่ละโครงการ การได้รับการจดทะเบียน (listing) บนแลกเปลี่ยนหลักยังหมายถึงการเข้าสู่ “เครือข่ายที่มีมูลค่าสูงขึ้น” ซึ่งทำให้ความสัมพันธ์กับโทเคนอื่นๆ แน่นแฟ้นยิ่งขึ้น และยังสามารถประเมินมูลค่าซึ่งกันและกันได้ง่ายขึ้นอีกด้วย

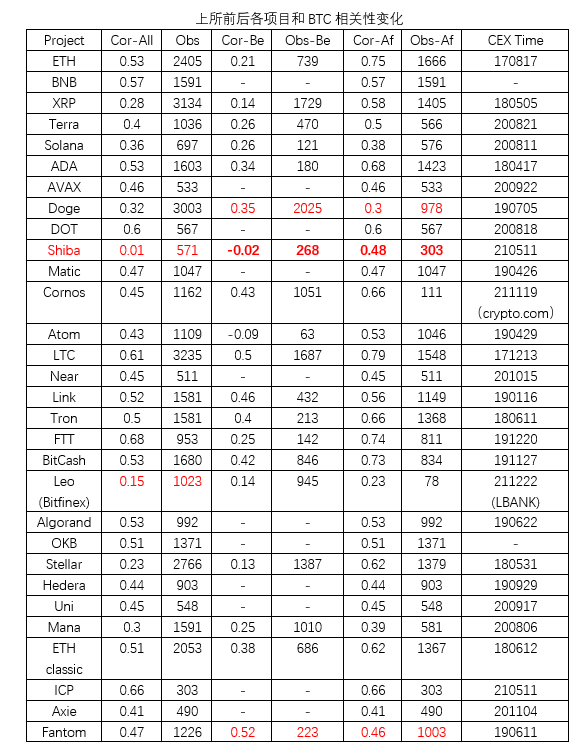

เพื่อตรวจสอบประสิทธิภาพของแลกเปลี่ยน เราใช้เทคนิค Event Study ในการวิจัยกราฟด้านล่าง โดยแบ่งช่วงเวลาการวิเคราะห์ความสัมพันธ์ออกเป็นสองระยะ แยกโดยใช้ “วันที่ได้รับการจดทะเบียนบนแลกเปลี่ยนหลัก” เป็นจุดแบ่ง ในการเลือกแลกเปลี่ยน เราพยายามเลือก Binance เป็นหลัก หากโครงการนั้นไม่ได้รับการจดทะเบียนบน Binance ก็จะเลือกแลกเปลี่ยนที่มีปริมาณการซื้อขายของโทเคนนั้นสูงที่สุด เพื่อกำหนดวันที่จดทะเบียน

จากโครงการ Top30 มี 11 โครงการที่ไม่มีข้อมูลก่อนได้รับการจดทะเบียนบนแลกเปลี่ยนหลัก ส่วนอีก 19 โครงการที่เหลือ นอกเหนือจาก Doge และ Fantom แล้ว โครงการอีก 17 รายการ แสดงให้เห็นว่าความสัมพันธ์กับ BTC เพิ่มขึ้นหลังได้รับการจดทะเบียนบนแลกเปลี่ยน ในขณะที่ Doge และ Fantom กลับแสดงแนวโน้มลดลงเล็กน้อย

ดังนั้น จึงสามารถสรุปได้ในระดับหนึ่งว่า แลกเปลี่ยนหลักอย่าง Binance นั้นมีบทบาทสำคัญอย่างยิ่งในการเชื่อมโยง BTC กับโทเคนอื่นๆ

สาม. การศึกษาเชิงประจักษ์ของปัจจัย aN, VN และ N

เพื่อพิสูจน์ว่าแต่ละปัจจัยในสามปัจจัยนี้สามารถส่งผลต่อผลลัพธ์ได้อย่างอิสระ เราจึงควบคุมตัวแปรอื่นๆ ให้คงที่ให้มากที่สุดในการศึกษาต่อไปนี้ และลดรูปมูลค่าของโครงการให้เหลือเพียง “มูลค่าตลาด” เท่านั้น

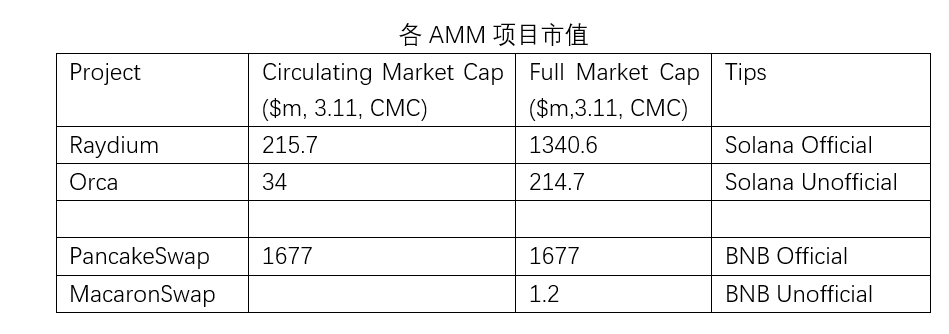

1. (aN) ระดับความแน่นแฟ้นของการเชื่อมโยง: โครงการที่อยู่ในระบบนิเวศเดียวกันยิ่งมีความเชื่อมโยงกันแน่นแฟ้นเท่าใด มูลค่าตลาดก็ยิ่งสูงขึ้นเท่านั้น

แทบทุกระบบนิเวศของเครือข่ายบล็อกเชนหลัก (layer-1 blockchain) จะมีโครงการที่ทีมงานของเครือข่ายนั้นให้ความสำคัญอย่างยิ่งและสนับสนุนอย่างแข็งขัน โดยระบบ DEX แบบ AMM เป็นตัวอย่างที่พบได้ทั่วไปที่สุด แม้แต่ในเครือข่ายบล็อกเชนหลักอื่นๆ ที่ตามหลัง ETH (AltL1) AMM ก็ได้กลายเป็นโครงสร้างพื้นฐานที่ขาดไม่ได้ของเครือข่ายนั้นๆ แล้ว เช่น PancakeSwap ในระบบนิเวศ BNB นอกจากนี้ ระบบนิเวศยังมีโครงการ AMM อื่นๆ อีก แต่ในระบบนิเวศเดียวกันที่ใช้สถาปัตยกรรมและกลไกที่ใกล้เคียงกัน มูลค่าตลาดของโครงการเหล่านี้อาจแตกต่างกันอย่างมากเพียงเพราะได้รับการสนับสนุนจากทีมงานหรือไม่ ซึ่งก็คือระดับความแน่นแฟ้นของการเชื่อมโยง (aN)

2. VN: โครงการอย่างเป็นทางการที่คล้ายกัน (AMM) ภายในระบบนิเวศที่ต่างกัน มีมูลค่าตลาดสัมพันธ์โดยตรงกับมูลค่าตลาดของบล็อกเชนหลักของระบบนิเวศนั้น

เพื่อประเมินผลกระทบจากมูลค่าของโหนดที่เชื่อมโยงกันอย่างแข็งแกร่งในบริเวณใกล้เคียง เราสามารถใช้มูลค่าตลาดของโครงการ AMM ภายในระบบนิเวศแต่ละแห่งมาเปรียบเทียบกันได้ อย่างไรก็ตาม เพื่อควบคุมระดับความแน่นแฟ้นของการเชื่อมโยง เราจึงเลือกเปรียบเทียมูลค่าตลาดของโครงการ AMM อย่างเป็นทางการที่อยู่ในระบบนิเวศของบล็อกเชนหลักที่ต่างกัน และมูลค่าตลาดของบล็อกเชนหลักเหล่านั้น

แม้ว่าจะมีกรณีพิเศษในระบบนิเวศของ NEAR ก็ตาม โดยทั่วไปแล้ว AMM อย่างเป็นทางการในระบบนิเวศที่ใหญ่กว่ามักมีมูลค่าสูงกว่า

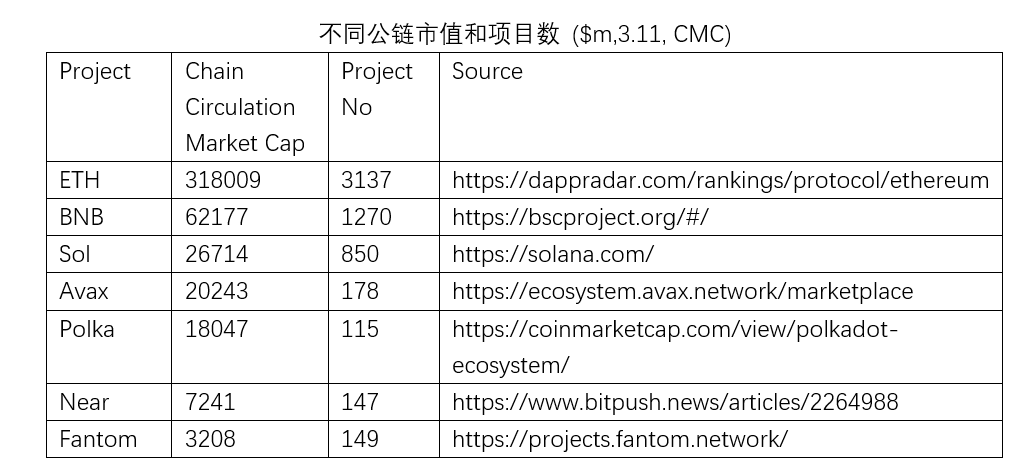

3. VN: มูลค่าตลาดของบล็อกเชนหลักสัมพันธ์โดยตรงกับจำนวนโครงการในระบบนิเวศ — ยิ่งระบบนิเวศของบล็อกเชนหลักมีความเฟื่องฟูมากเท่าใด มูลค่าของโทเค็นก็ยิ่งสูงขึ้นเท่านั้น

มูลค่าของบล็อกเชนหลักไม่ต้องสงสัยเลยว่าขึ้นอยู่กับความเฟื่องฟูของระบบนิเวศ และบล็อกเชนหลักที่มีโครงการในระบบนิเวศจำนวนมากกว่า มักมีมูลค่าตลาดสูงกว่าด้วย

สรุป

งานวิจัยชิ้นนี้เป็นครั้งแรกที่นำแนวคิด “มูลค่าเครือข่ายสังคม” (Social Network Value) มาประยุกต์ใช้ในการประเมินมูลค่าสินทรัพย์ในตลาดหลัก (Primary Market) ของบล็อกเชน ซึ่งเป็นทางเลือกอีกทางหนึ่งนอกเหนือจากวิธีการประเมินมูลค่าแบบเปรียบเทียบ (Comparative Valuation Method) นอกจากนี้ งานวิจัยยังมองภาพรวมของแต่ละภาคส่วนย่อยในอุตสาหกรรมบล็อกเชนภายใต้มุมมองของ “มูลค่าเครือข่าย” อีกด้วย สุดท้ายนี้ งานวิจัยยังอธิบายปรากฏการณ์ในตลาดด้วยหลักฐานเชิงประจักษ์ภายใต้กรอบแนวคิดนี้

แหล่งอ้างอิง:

1. PlatON Cloud Map – แผนผังระบบนิเวศอุตสาหกรรมบล็อกเชน 2021 (กลุ่มแอปพลิเคชัน)

https://forum.latticex.foundation/t/topic/4622

2. The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

3. แผนที่ระบบนิเวศของ Cosmos: https://mapofzones.com/

4. กฎของเมทคาฟ (Metcalfe’s Law): Carl Shapiro and Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. Daniel Kahneman, “Noise: A Flaw in Human Judgment”, 2021

6. มุมมองใหม่ต่อระบบนิเวศของ Bitcoin: จาก “รากฐาน” สู่ “สะพาน”

https://www.defidaonews.com/article/6716230

ข้อจำกัดความรับผิด

รายงานฉบับนี้จัดทำโดย TimeStamp Capital โดยอาศัยข้อมูลที่เปิดเผยต่อสาธารณะ บางส่วนอาจอิงจากการกล่าวถึง ประมาณการ หรือการคาดการณ์เกี่ยวกับสถานการณ์ในอนาคต TimeStamp Capital ได้พยายามอย่างเต็มที่ แต่ไม่รับประกันความถูกต้องและความสมบูรณ์ของข้อมูลดังกล่าว และไม่รับผิดชอบต่อการตรวจสอบข้อมูลอย่างอิสระ หรือการประเมินสินทรัพย์หรือหนี้สินของบุคคลหรือองค์กรใดๆ อย่างอิสระ

เว้นแต่จะระบุไว้เป็นอย่างอื่น ข้อมูลที่กล่าวถึงในเอกสารฉบับนี้อิงจากเงื่อนไขทางเศรษฐกิจ สกุลเงิน ตลาด และปัจจัยอื่นๆ ที่มีผลบังคับใช้ รวมถึงข้อมูลตลาด ณ เวลาที่เผยแพร่เอกสารฉบับนี้ สถานการณ์ที่เปลี่ยนแปลงไปในอนาคตอาจส่งผลต่อข้อมูลที่แสดงไว้ในเอกสารฉบับนี้ TimeStamp Capital จะปรับปรุงงานวิจัยของเราให้ทันสมัยอย่างเหมาะสม แต่ไม่รับประกันว่าจะดำเนินการดังกล่าวเสมอไป

ในทุกกรณี ข้อมูลหรือความเห็นที่ปรากฏในรายงานฉบับนี้ไม่ถือเป็นคำแนะนำในการลงทุนสำหรับบุคคลใดๆ และไม่ได้พิจารณาเป้าหมายการลงทุนเฉพาะ สถานะทางการเงิน หรือความต้องการเฉพาะของลูกค้าแต่ละราย รายงานฉบับนี้จัดทำขึ้นเพื่อเป็นข้อมูลประกอบการพิจารณาเท่านั้น