ผู้เขียน: Greg Cipolaro หัวหน้าฝ่ายวิจัยทั่วโลกของ NYDIG | แปลและเรียบเรียงโดย: WEEX Blog

ผลกระทบจากโควิด-19 กำลังคลี่คลาย

ในฐานะสินทรัพย์ทางการเงิน บิตคอยน์ (BTC) มีคุณสมบัติสำคัญสองประการที่ทำให้มีคุณค่าในการจัดพอร์ตการลงทุน ได้แก่ 1) ผลตอบแทนที่ปรับตามความเสี่ยงแล้วอยู่ในระดับสูง (ดูรายละเอียดด้านล่าง) และ 2) มีความสัมพันธ์เชิงลบหรือต่ำกับสินทรัพย์ประเภทอื่นๆ คุณสมบัติเหล่านี้ช่วยให้บิตคอยน์สามารถเพิ่มผลตอบแทนรวมของพอร์ต ขณะเดียวกันก็ลดความเสี่ยงโดยรวมลงได้

อย่างไรก็ตาม ในช่วง 3 ปีที่ผ่านมา ความสัมพันธ์ระหว่างบิตคอยน์กับตลาดหุ้นเพิ่มสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บทบาทของบิตคอยน์ในฐานะ "สินทรัพย์ปลอดภัย" (safe-haven asset) ถูกตั้งคำถาม แม้ในปัจจุบันความสัมพันธ์ดังกล่าวจะเริ่มคลายตัวลงแล้ว แต่การทำความเข้าใจที่มาของปรากฏการณ์นี้ยังคงสำคัญต่อการประเมินแนวโน้มตลาดในอนาคต

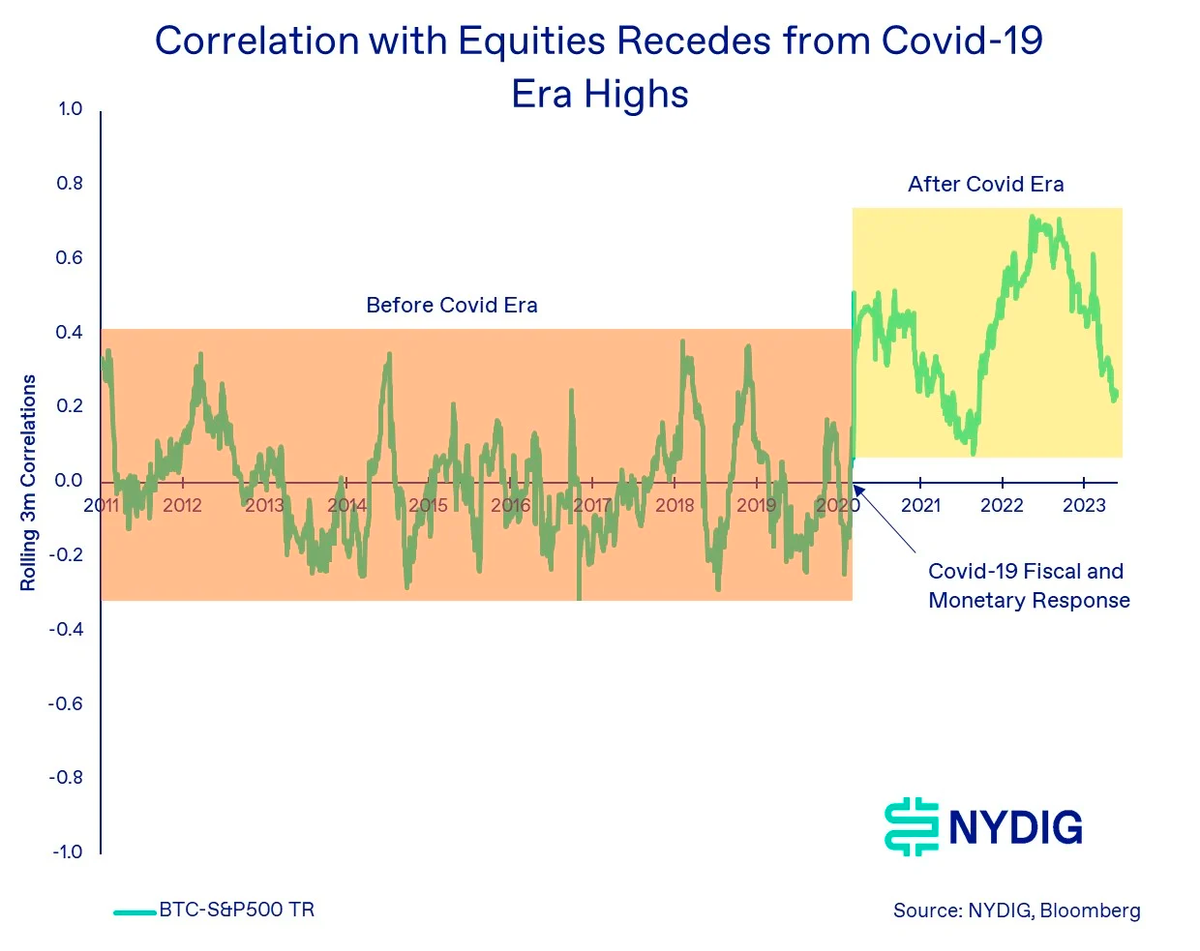

ความสัมพันธ์ระหว่างบิตคอยน์กับหุ้นสามารถแบ่งออกเป็นสองช่วงเวลาที่แตกต่างกันชัดเจน ได้แก่ ช่วงก่อนการใช้นโยบายการเงินและการคลังเพื่อรับมือกับวิกฤตโควิด-19 (BC: Before Covid) และช่วงหลั���จากนั้น (AC: After Covid)

ในยุค BC ความสัมพันธ์ระหว่างบิตคอยน์กับหุ้นและสินทรัพย์หลักอื่นๆ เกือบทั้งหมดอยู่ที่ระดับศูนย์ เราเลือกใช้ดัชนีผลตอบแทนรวม S&P 500 เป็นตัวแทนของตลาดหุ้น เนื่องจากความเสี่ยงของพอร์ตการลงทุนส่วนใหญ่มาจากการถือครองหุ้น การกระจายความเสี่ยงจึงเป็นประโยชน์ต่อนักลงทุน เราใช้ค่าความสัมพันธ์แบบย้อนหลัง 3 เดือน (3-month rolling correlation) เพื่อแสดงให้เห็นว่าความสัมพันธ์นี้ไม่คงที่ การพิจารณาค่าสูงสุด ต่ำสุด และค่าเฉลี่ย จะให้ข้อมูลที่เป็นประโยชน์มากกว่าการดูตัวชี้วัดระยะยาวเพียงอย่างเดียว

ดังที่เห็นในกราฟด้านล่าง ลักษณะของบิตคอยน์ในยุค BC (พื้นที่สีส้ม) คือ ความสัมพันธ์ที่อ่อนแอทั้งในจุดสูงสุดและต่ำสุด โดยค่าความสัมพันธ์ผันผวนระหว่าง +0.4 ถึง -0.3 และมีค่าเฉลี่ยอยู่ที่ประมาณ 0.0 ในช่วงนี้ ความสัมพันธ์ของบิตคอยน์กับสินทรัพย์ประเภทอื่นๆ ก็มีลักษณะคล้ายคลึงกัน

เมื่อเข้าสู่ยุค AC ความสัมพันธ์ระหว่างบิตคอยน์กับหุ้นเปลี่ยนแปลงไปอย่างชัดเจน หลังจากที่นโยบายการคลังและการเงินเพื่อรับมือโควิด-19 เริ่มมีผลในเดือนมีนาคม 2020 (กล่องสีเหลืองในกราฟ) เราเรียกช่วงนี้ว่า "ช่วงความสัมพันธ์สูง" โดยค่าสูงสุดเข้าใกล้ 0.7 และโดยรวมแล้วค่าความสัมพันธ์เป็นบวกตลอดช่วง ค่าเฉลี่ยอยู่ที่ 0.4 ซึ่งสูงกว่ายุค BC (0.0) อย่างมีนัย���ำคัญ

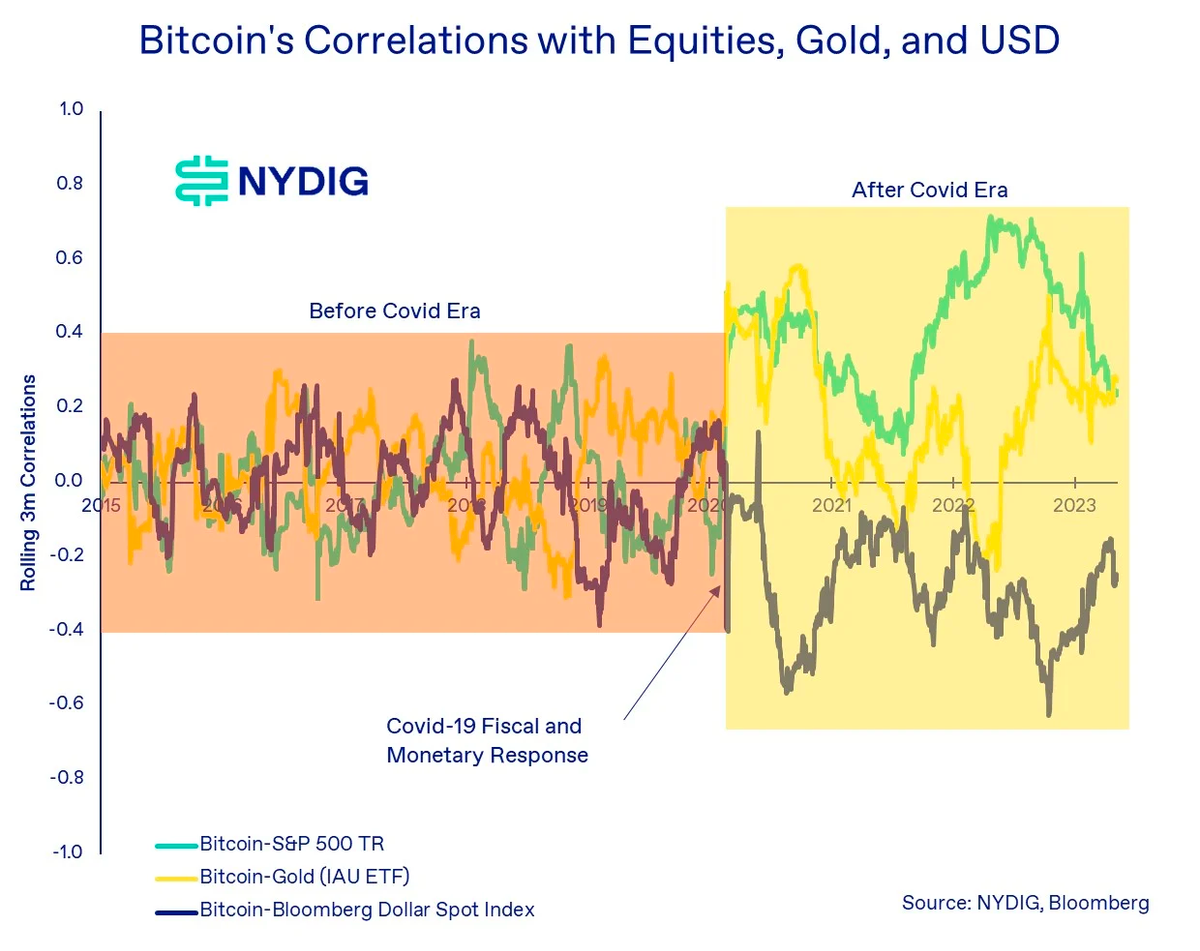

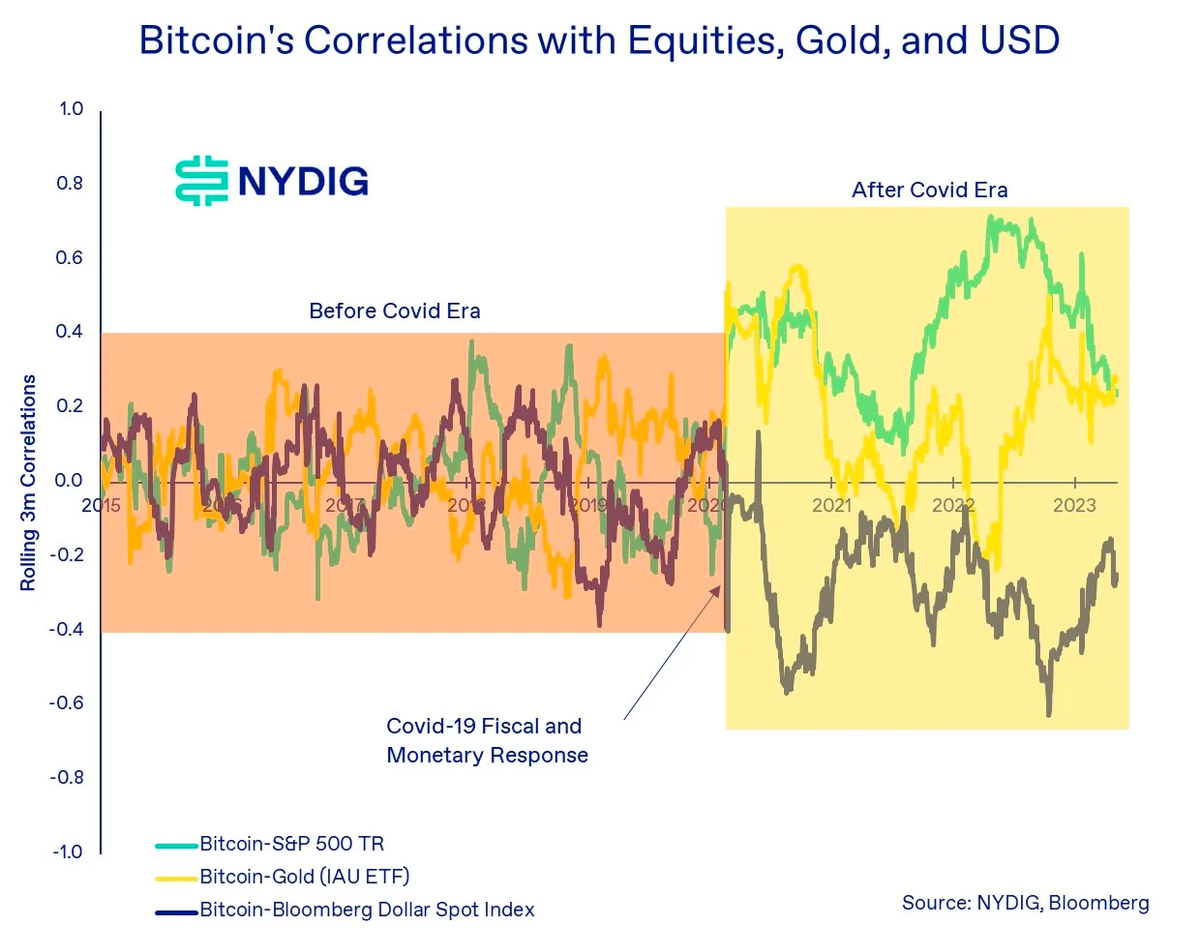

ไม่เพียงแต่ความสัมพันธ์กับหุ้นที่เปลี่ยนไป ความสัมพันธ์กับสินทรัพย์อื่นๆ ส่วนใหญ่ก็เปลี่ยนแปลงด้วย กราฟด้านล่างแสดงการเปลี่ยนแปลงของความสัมพันธ์ระหว่างบิตคอยน์กับหุ้น ทองคำ และดอลลาร์สหรัฐฯ ซึ่งพบว่าค่าสูงสุดเพิ่มขึ้น ค่าต่ำสุดลดลง และค่าเฉลี่ยสัมบูรณ์ก็สูงขึ้นเช่นกัน

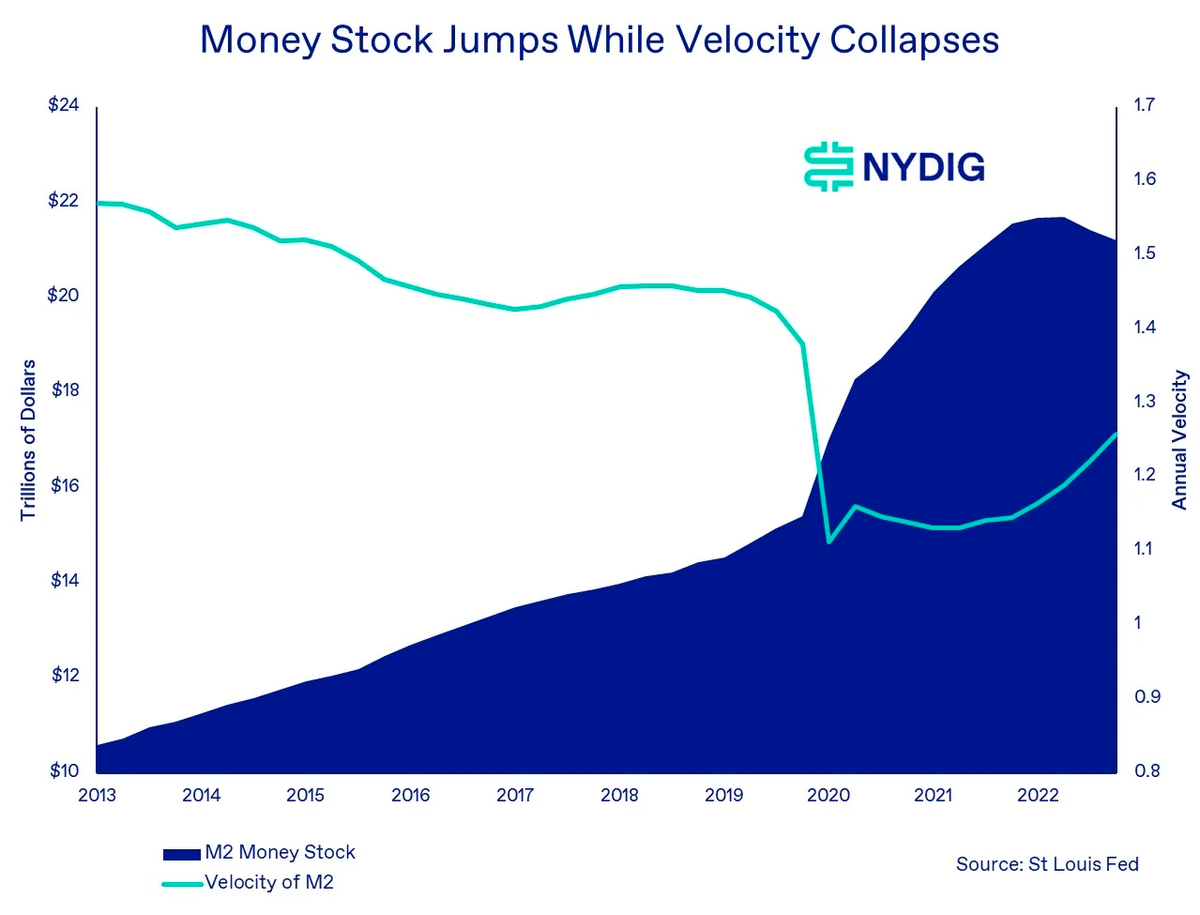

อะไรคือสาเหตุของการเปลี่ยนแปลงนี้? เราเชื่อว่าการกระตุ้นเศรษฐกิจครั้งใหญ่จากธนาคารกลางทั่วโลก (นโยบายการเงิน) และรัฐบาล (นโยบายการคลัง) ส่งผลให้ปริมาณเงินในระบบโลกเพิ่มขึ้นอย่างมาก ในช่วงเวลานั้น ไม่เพียงแต่ปริมาณเงิน M2 จะเพิ่มขึ้นอย่างรวดเร็ว แต่การไหลเวียนของเงินก็ไร้ทิศทางด้วย กล่าวอีกนัยหนึ่ง เงินสดจำนวนมหาศาลที่ถูกพิมพ์ออกมาในช่วงนั้น อาจไหลเข้าสู่สินทรัพย์ทางการเงิน (เช่น บิตคอยน์ หุ้น พันธบัตร ทองคำ) และการลงทุนด้านทุน (เช่น อสังหาริมทรัพย์) มากกว่าที่จะถูกใช้จ่ายเพื่อซื้อสินค้าและบริการที่ขับเคลื่อน GDP โดยธรรมชาติ เมื่อเงินจำนวนมากไหลเข้าสู่ตลาดการเงินพร้อมกัน ความสัมพันธ์ระหว่างสินทรัพย์ต่างๆ จึงเพิ่มสูงขึ้น รวมถึงความสัมพันธ์ระหว่างบิตคอยน์กับหุ้นด้วย

เมื่อยุค AC สิ้นสุดลงแล้ว ความสัมพันธ์ระหว่างบิตคอยน์กับหุ้นจะกลับไปอยู่ที่ศูนย์อีกครั้งหรือไม่? คำตอบยังไม่ชัดเจน แต่คำถามนี้มีความสำคัญอย่างยิ่ง

ตามทฤษฎีการลงทุนแบบทันสมัย (Modern Portfolio Theory: MPT) ความสัมพันธ์เป็นปัจจัยสำคัญในการกำหนดน้ำหนักการลงทุน โดยใช้การเพิ่มประสิทธิภาพแบบค่าเฉลี่ย-ความแปรปรวน (Mean-Variance Optimization: MVO) (หมายเหตุจาก WEEX: ใน MPT ความสัมพันธ์ระหว่างสินทรัพย์มีบทบาทสำคัญในการกำหนดสัดส่วนการลงทุนในพอร์ต การเพิ่มประสิทธิภาพแบบ MVO เป็นโมเดลทางคณิตศาสตร์ที่ช่วยหาสัดส่วนการลงทุนที่ให้ผลตอบแทนคาดหวังสูงสุดภายใต้ระดับความเสี่ยงที่กำหนด โดยกา��นำค่าความสัมพันธ์เข้ามาคำนวณจะช่วยให้นักลงทุนสร้างพอร์ตที่ได้สมดุลระหว่างความเสี่ยงและผลตอบแทนได้ดีที่สุด)

ในแง่หนึ่ง มีมุมมองว่าบิตคอยน์กำลังถูกครอบงำโดยนักลงทุนมืออาชีพมากขึ้น ซึ่งมีพฤติกรรมตอบสนองต่อข้อมูลและตัวแปรเศรษฐกิจมหภาคแตกต่างจากนักลงทุนรายย่อยที่เคยเป็นกำลังหลักของตลาด ในอีกแง่หนึ่ง เราพบว่ามีปัจจัยทางเศรษฐกิจเพียงไม่กี่ตัวที่สามารถอธิบายความผันผวนของราคาบิตคอยน์ได้อย่างมีนัยสำคัญ ปัจจัยส่วนใหญ่มีอำนาจอธิบายต่ำมาก (ค่า R-squared ต่ำ) หรือไม่มีนัยสำคัญทางสถิติ (หมายเหตุจาก WEEX: ค่า R-squared หรือค่าสัมประสิทธิ์การกำหนด ใช้วัดความเหมาะสมของแบบจำลองการถดถอย ค่าใกล้ 1 แสดงว่าอธิบายข้อมูลได้ดี ค่าใกล้ 0 แสดงว่าอธิบายได้ต่ำ)

สิ่งนี้ส่งผลดีต่อศักยภาพในการกระจายความเสี่ยงของบิตคอยน์ในอนาคต — ผลตอบแทนอาจถูกขับเคลื่อนโดยคุณลักษณะเฉพาะของตัวสินทรัพย์เอง เช่น สิทธิในการเป็นเจ้าของ กรณีการใช้งานจริง (use cases) และระดับการยอมรับ (adoption) ด้วยเหตุนี้ เราคาดว่าความสัมพันธ์ระหว่างบิตคอยน์กับหุ้นในอนาคตจะกลับไปอยู่ในระดับใกล้เคียงกับยุค BC อีกครั้ง กล่าวคือ จะผันผวนรอบค่าเฉลี่ยหนึ่งค่า แต่ค่าเฉลี่ยนั้นจะสูงกว่า 0.0 เล็กน้อย ค่าความสัมพันธ์ในช่วง 0.0 ถึง 0.3 ถือว่าสมเหตุสมผล เพราะสะท้อนว่าบิตคอยน์ยังคงขับเคลื่อนโดยปัจจัยเฉพาะตัวเป็นหลัก แต่ก็ยอมรับว่าฐานนักลงทุนได้เปลี่ยนแปลงไปแล้ว (ปัจจุบันเป็นสถาบันการเงินมากขึ้น) แม้ค่าความสัมพันธ์ที่ 0.3 จะไม่โดดเด่นเท่ากับ 0.0 ในยุค BC แต่ก็ยังมีคุณค่าต่อการสร้างพอร์ตการลงทุนอย่างมาก

เมื่อความเสี่ยงลดลง ผลตอบแทนระยะยาวของบิตคอยน์ยังคงมั่นคง

ในช่วงไม่กี่สัปดาห์มานี้ เราได้พูดถึงการลดลงของความผันผวนของบิตคอยน์ แต่เมื่อพิจารณาความเชื่อมโยงระหว่างความเสี่ยงกับผลตอบแทน เราจึงตั้งคำถามว่าการลดลงของความผันผวนนี้จะส่งผลต่อผลตอบแทนของบิตคอยน์อย่างไร

ความผันผวนมักถูกใช้เป็นตัวชี้วัดทางสถิติสำหรับความเสี่ยงของสินทรัพย์ และเป็นหนึ่งในปัจจัยหลักในทฤษฎีการลงทุนแบบทันสมัย (MPT) เช่นเดียวกับผลตอบแทนและความสัมพันธ์ ความเสี่ยงและผลตอบแทนมีความสัมพันธ์กันโดยตรง คือความเสี่ยงสูงมักมาพร้อมกับผลตอบแทนคาดหวังที่สูงขึ้น และในทางกลับกัน สรุปของเราคือ แม้ตัวชี้วัดความเสี่ยงมาตรฐาน เช่น ความผันผวนที่เกิดขึ้นจริง (realized volatility) และความผันผวนโดยนัย (implied volatility) ของบิตคอยน์จะลดลง แต่ผลตอบแทนระยะยาวของมันจะยังคงมั่นคงต่อไป

เมื่อดูจากผลตอบแทนประจำปี (annualized return) ของการถือครองย้อนหลัง 3 ปีและ 5 ปี บิตคอยน์ยังคงแสดงความแข็งแกร่ง ณ สิ้นเดือนพฤษภาคมที่ผ่านมา ผลตอบแทนประจำปีจากการถือครองบิตคอยน์ 3 ปีและ 5 ปี อยู่ที่ 41.6% และ 29.2% ตามลำดับ ซึ่งรวมช่วงตกต่ำรุนแรงในปี 2022 ด้วย นอกจากนี้ จากผลตอบแทนย้อนหลัง 3 ปี (3-year rolling return) เราพบว่าผลตอบแทนไม่เคยติดลบเลยในทุกเดือน ยกเว้นเพียงเดือนธันวาคม 2016 เท่านั้น เมื่อบิตคอยน์กลายเป็นสินทรัพย์ที่มีนักลงทุนมืออาชีพมากขึ้น ผลตอบแทนย้อนหลังก็เริ่มมีช่วงแคบลงอย่างเห็นได้ชัด

เมื่อพิจารณาถึงความเสี่ยงและผลตอบแทนร่วมกัน อัตราส่วนชาร์ป (Sharpe Ratio) ซึ่งเป็นตัวชี้วัดผลตอบแทนต่อหน่วยความเสี่ยง (หมายเหตุจาก WEEX: ผลตอบแทนที่ได้รับต่อความเสี่ยงหนึ่งหน่วย) แม้จะลดลงจากจุดสูงสุดในอดีต แต่ก็ยังอยู่ในระดับที่ค่อนข้างมั่นคง ตัวชี้วัดนี้ดูเหมือนจะมีความสัมพันธ์บางประการกับวัฏจักรราคาของ Bitcoin เช่นเดียวกับอัตราผลตอบแทนแบบเลื่อน (rolling returns) สำหรับการเปรียบเทียบ อัตราส่วนชาร์ปของดัชนี S&P 500 ในระยะ 3 ปีและ 5 ปี ณ สิ้นเดือนพฤษภาคม มีค่าเพียง 0.65 และ 0.50 ตามลำดับ

คิวธุรกรรมบนเครือข่ายยังสูง แต่ความต้องการเร่งด่วนลดลง

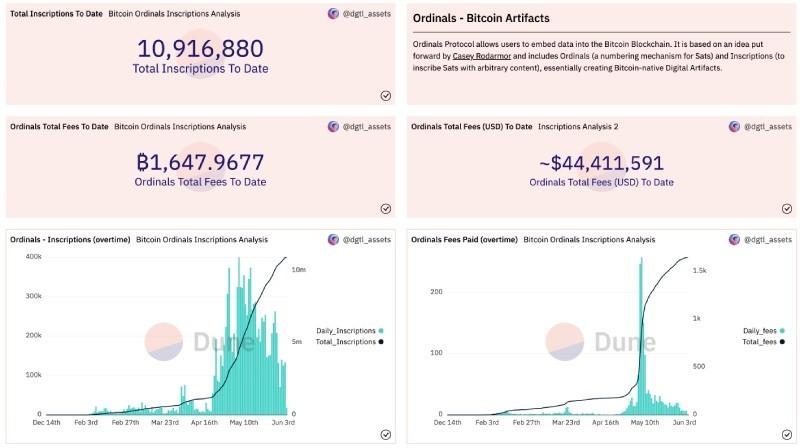

“Memory pool” ของ Bitcoin หรือคิวธุรกรรมที่รอให้ผู้ขุดบรรจุลงบล็อก ยังคงอยู��ใกล้ระดับสูงสุดที่เกิดจากปรากฏการณ์ Ordinals และ BRC-20 อย่างไรก็ตาม เนื่องจากความต้องการเร่งด่วนในการยืนยันธุรกรรมลดลง อัตราค่าธรรมเนียม (หน่วย satoshis/vByte) จึงเริ่มปรับตัวลด ค่าธรรมเนียมธุรกรรมถูกกำหนดโดยกลไกตลาดอุปสงค์-อุปทาน โดยปริมาณบล็อก (อุปทาน) มีขีดจำกัดสูงสุดที่ 4 MB ต่อบล็อก ในขณะที่ความต้องการ เช่น ปริมาณธุรกรรมและความเร่งด่วนที่เพิ่มขึ้น อาจทำให้อัตราค่าธรรมเนียมสูงขึ้นได้

จากแดชบอร์ด Dune ที่สร้างโดยผู้ใช้ dgtl_assets WEEX พบว่าปัจจุบันมี “Inscriptions” บนเครือข่าย Bitcoin จำนวน 10,916,880 รายการ ซึ่งได้จ่ายค่าธรรมเนียมให้ผู้ขุดไปแล้วเกือบ 1,648 BTC (คิดเป็นมูลค่ามากกว่า 444,100 ดอลลาร์สหรัฐ)

จำนวน Inscriptions รายวันดูเหมือนจะลดลงจากจุดสูงสุดในต้นเดือนพฤษภาคม ซึ่งเกิดจากการแพร่กระจายของกระแสเหรียญมีม BRC-20 ตามที่ WEEX ตรวจสอบ ข้อมูลจากเว็บไซต์ brc-20.io ระบุว่ามูลค่ารวมของโทเคน BRC-20 ณ ปัจจุบันมีมากกว่า 475 ล้านดอลลาร์สหรัฐ ซึ่งเป็นตัวเลขที่น่าประทับใจมากสำหรับเทคโนโลยีที่เพิ่งถือกำเนิดมาไม่ถึง 3 เดือน

แม้ค่า Gas Fee รายวันบนเครือข่าย Bitcoin จะยังคงสูงกว่าระดับก่อนยุค Ordinals แต่เราสังเกตเห็นว่าเมื่ออัตราค่าธรรมเนียมลดลง ค่า Gas Fee ที่จ่ายให้ผู้ขุดต่อวันก็ลดลงตาม ไม่ว่าแอปพลิเคชันที่กำลังดำเนินอยู่ ณ ขณะนี้ — ไม่ว่าจะเป็น BRC-20 หรือ NFT Art — จะมีอายุการใช้งานที่ยั่งยืนหรือไม่ สิ่งที่เรารู้แน่ชัดคือ พื้นที่การออกแบบที่ Ordinals ได้เปิดขึ้นมานั้น ได้ปลดปล่อยพลังสร้างสรรค์ในการพัฒนาบน Bitcoin ซึ่งไม่เคยปรากฏมาก่อนเป็นเวลาหลายปี

อัปเดตตลาด

Bitcoin ปรับตัวขึ้น 1.5% ในสัปดาห์ที่ผ่านมา หลังจากร่วงต่อเนื่องมา 4 สัปดาห์ หลังแสดงผลงานโดดเด่นในไตรมาสแรก Bitcoin ยังคงเคลื่อนไหวในกรอบกว้าง ขณะที่นักลงทุนกำลังมองหาแรงขับเคลื่อนใหม่สำหรับแนวโน้มราคา ตลาดหุ้นยังคงปรับตัวขึ้น โดยมีแรงหนุนหลักจากดัชนี Nasdaq ที่เน้นกลุ่มเทคโนโลยี ซึ่งดัชนีนี้ปรับตัวขึ้นแล้ว 25.7% นับตั้งแต่ต้นปี ดัชนี S&P 500 เพิ่มขึ้น 1.7% และดัชนี Nasdaq Composite เพิ่มขึ้น 3.2% ทองคำปรับตัวขึ้น 1.8% ขณะที่ราคาน้ำมันลดลง 2.4% ตลาดพันธบัตรก็มีแนวโน้มดีขึ้นเช่นกัน โดยพันธบัตรบริษัทเกรดการลงทุน (investment-grade corporate bonds) ปรับตัวขึ้น 1.8% พันธบัตรบริษัทให้ผลตอบแทนสูง (high-yield corporate bonds) ปรับตัวขึ้น 1.3% และพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว (long-term U.S. Treasuries) ปรับตัวขึ้น 3.1%

ข่าวสำคัญประจำสัปดาห์

การลงทุน:

ทิมเมอร์ (Timmer) หัวหน้าฝ่ายเศรษฐศาสตร์มหภาคโลกของ Fidelity Securities ให้ความสนใจกับการประเมินมูลค่า Bitcoin และการจัดสรรสินทรัพย์

ธนาคารเพื่อการลงทุน Cowen กำลังปิดแผนกดิจิทัลแอสเซ็ต

Binance อาจอนุญาตให้ลูกค้าบางส่วนเก็บหลักประกันไว้ในบัญชีธนาคาร

แผนกอนุพันธ์ของ Coinbase เตรียมเปิดตัวสัญญาซื้อขายล่วงหน้า (futures) สำหรับ BTC และ ETH สำหรับสถาบันการเงิน

กฎระเบียบ:

CFTC เปิดรับฟังความคิดเห็นจากสาธารณชนเกี่ยวกับข้อกำหนดแผนบริหารความเสี่ยงสำหรับผู้ค้าสัญญาสวอป (swap dealers) และผู้ค้าสัญญาซื้อขายล่วงหน้าที่รับค่าคอมมิชชัน (futures commission merchants)

คำสั่งห้ามสกุลเงินดิจิทัลของฮ่องกงถูกยกเลิกอย่างเป็นทางการแล้ว แต่ปัจจุบันมีเพียง 2 แพลตฟอร์มแลกเปลี่ยนที่ได้รับใบอนุญาต

บริษัท:

ปริมาณ USDT ที่หมุนเวียนอยู่ในระดับสูงสุดเป็นประวัติการณ์

Tether ลงทุนในโครงการผลิตพลังงานและการขุดที่ยั่งยืนในอุรุกวัย

เหตุการณ์สำคัญที่กำลังจะมาถึง

13 มิถุนายน – ประกาศข้อมูลดัชนีราคาผู้บริโภค (CPI)

14 มิถุนายน – การประกาศอัตราดอกเบี้ยของ FOMC

30 มิถุนายน – วันครบกำหนดสัญญาล่วงหน้าของ CME

อ่านบทความต้นฉบับ: https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world