เมื่อวันที่ 8 ธันวาคม 2015 มีการเปิดเผยเอกสารฉบับหนึ่งซึ่งอ้างว่า Dave Kleiman ส่งสำเนาให้ Craig Wright (CSW) ในปี 2011 เอกสารระบุว่ามี “กองทุนทรัสต์” ที่ถือครอง Bitcoin จำนวน 1.1 ล้าน BTC โดยกองทุนนี้จะโอน Bitcoin ทั้งหมดให้แก่ CSW ภายในวันที่ 1 มกราคม 2020

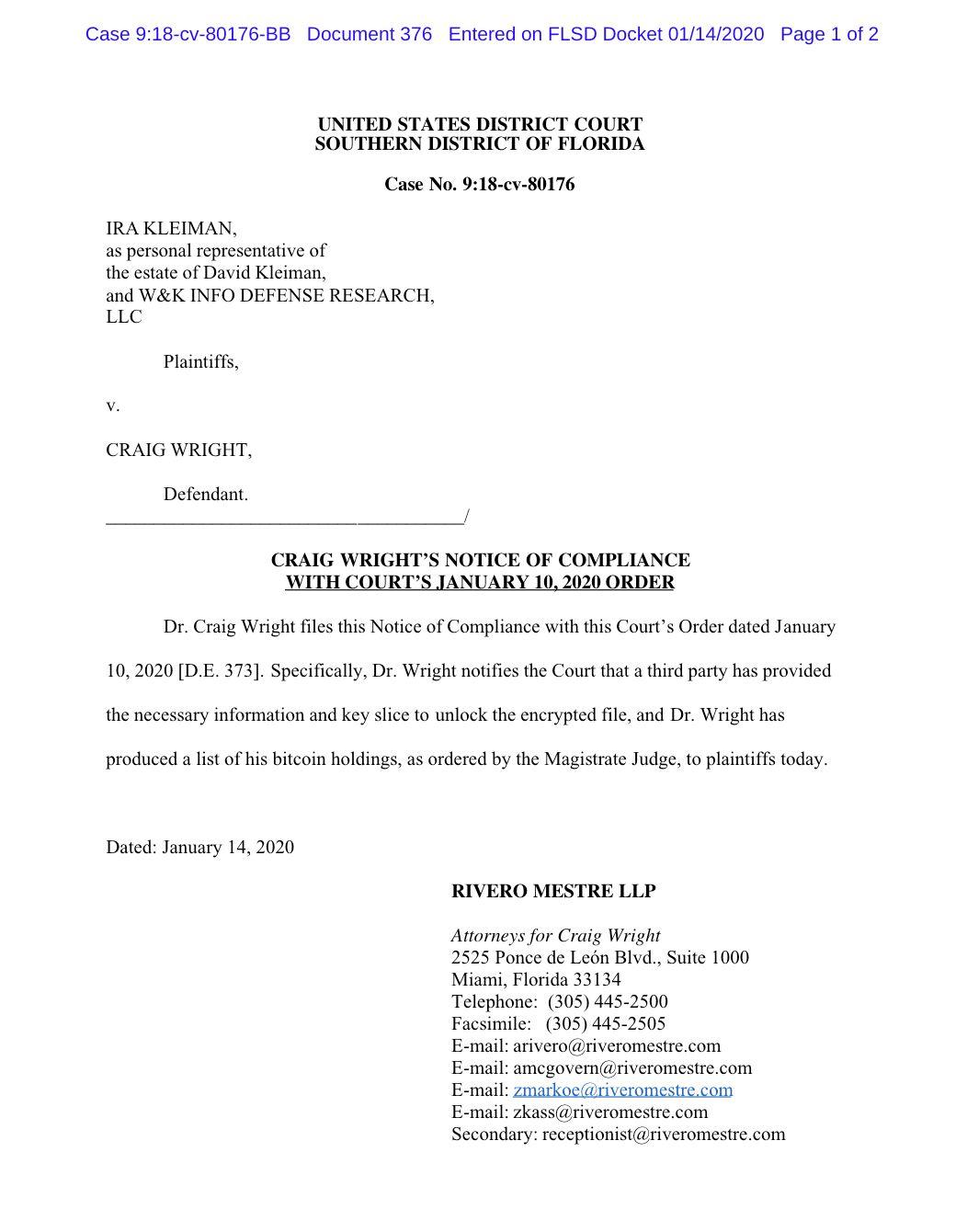

ต่อมาในวันที่ 14 มกราคม 2020 ทนายความของ CSW ได้ยื่นเอกสารต่อศาลแขวงสหรัฐฯ เขตใต้ของฟลอริดา โดยระบุว่า “บุคคลที่สาม” ได้ให้ข้อมูลแ���ะชิ้นส่วนกุญแจที่จำเป็นสำหรับการปลดล็อกไฟล์เข้ารหัสแล้ว จากข้อมูลคดีก่อนหน้านี้ คาดว่าบุคคลที่สามน่าจะเป็น “ผู้ส่งของที่มีหลักประกัน (bonded courier)” ที่ Dave Kleiman แต่งตั้งไว้ ส่วนไฟล์ที่ถูกปลดล็อกก็น่าจะประกอบด้วยกุญแจส่วนตัว (private key) ของ Bitcoin จำนวนมหาศาล

เอกสารที่ทนายความของ CSW ยื่นต่อศาลแขวงสหรัฐฯ เขตใต้ของฟลอริดา เมื่อวันที่ 14 มกราคม

การยื่นเอกสารครั้งนี้ชี้ให้เห็นว่า เอกสารที่เปิดเผยในปี 2015 อาจมีความเป็นจริง และกองทุนทรัสต์อาจโอน Bitcoin ให้ CSW ในเดือนมกราคม 2020 ตามที่ระบุ หากเป็นเช่นนั้น Bitcoin จำนวน 1.1 ล้าน BTC จะ “ถูกปลดล็อก” และเข้าสู่ระบบหมุนเวียน

เมื่อข่าวแพร่ออกไป ตลาดก็เกิดความตื่นตะลึง

แต่เพียง 4 วันต่อมา ในวันที่ 18 มกราคม ทนายความของ CSW ให้สัมภาษณ์สื่อบล็อกเชน Decrypt ว่า “เอกสารที่ CSW ได้รับในขณะนี้ไม่มีกุญแจส่วนตัว (private key) อยู่เลย” ดังนั้น Bitcoin ลึกลับที่คาดว่าจะปรากฏตัว — ซึ่งอ้างว่าถูกฝากไว้ใน “Tulip Trust” อย่างน้อย 1,100,111 BTC และกองทุนทรัสต์ต้องโอนให้ CSW ภายในวันที่ 1 มกราคม — ที่ผู้คนคิดว่า CSW ได้รับกุญแจส่วนตัวไปแล้วจากเอกสารวันที่ 14 มกราคม ก็จมหายกลับสู่ความมืดอีกครั้ง

Craig Wright (CSW) ภาพจาก The Cryptonomist

ข้อเท็จจริงที่มักสับสน: Bitcoin 1.1 ล้าน BTC มีอยู่จริงหรือ?

Bitcoin เหล่านี้มีอยู่จริงหรือ? เป็นของใคร? เราลองย้อนดูลำดับเวลาของเหตุการณ์เพื่อไขความลับ แต่ก่อนอื่น ควรทำความเข้าใจข้อเท็จจริงพื้นฐานบางประการที่มักถูกเข้าใจผิด:

1. ไม่ว่า CSW จะได้รับกุญแจส่วนตัวสำหรับปลดล็อก Bitcoin หรือไม่ หรือแม้แต่คำตัดสินของศาลจะเป็นเช่นใด ก็ไม่สามารถพิสูจน์ว่า CSW เกี่ยวข้องกับ Satoshi Nakamoto ได้ เว้นแต่เขาจะสามารถปลดล็อก Bitcoin จาก “Genesis Address” ได้จริง

2. ข้อมูลและเอกสารทั้งหมดเกี่ยวกับ Tulip Trust ล้วนมาจากฝ่าย CSW เท่านั้น ส่วนข้ออ้างที่ว่า “มี Bitcoin 1.1 ล้าน BTC อยู่ในกองทุนทรัสต์” ก็ถูกกล่าวถึงเฉพาะในอีเมลและสำเนาเอกสารการสอบสวนของ Australian Taxation Office (ATO) ที่จัดทำขึ้นระหว่างการสัมภาษณ์ CSW เท่านั้น — ไม่ได้รับการตรวจสอบหรือยืนยันแต่อย่างใด ดังนั้น เมื่อประเด็นหลักกลายเป็นว่า “CSW ได้รับกุญแจส่วนตัวสำหรับปลดล็อก Bitcoin 1.1 ล้าน BTC หรือไม่” เราก็ไม่ควรลืมว่า “Bitcoin 1.1 ล้าน BTC ที่อาจถูกปลดล็อกนั้นมีอยู่จริงหรือไม่” ต่างหากที่เป็นคำถามที่สำคัญที่สุด

3. ในการดำเนินคดีนี้ Ira Kleiman (น้องชายของ Dave และผู้จัดการมรดก) เป็นโจทก์ ส่วน CSW เป็นจำเลย โดยโจทก์ฟ้องว่า CSW ยักยอกมรดกของ Dave หาก CSW ชนะคดี หมายความว่าศาลเห็นว่าเขาไม่ได้ยักยอกทรัพย์สินของโจทก์ — ไม่ได้หมายความว่าเขาได้รับการยอมรับในฐานะบุคคลใดบุคคลหนึ่ง หาก CSW แพ้คดี หมายความว่าศาลเห็นว่าเขาได้ยักยอกทรัพย์สินของโจทก์ และไม่ว่า Bitcoin ที่ยังไม่ถูกปลดล็อกจะมีอยู่จริงหรือไม่ CSW ก็ต้องโอนทรัพย์สินที่ศาลตัดสินให้แก่ Ira ตามคำพิพากษา

การเดินทางสู่การไขปริศนา

มาเริ่มการสำรวจกัน

1. Dave Kleiman เสียชีวิตเมื่อวันที่ 26 เมษายน 2013 เขาเคยติดเชื้อ MRSA (Methicillin-Resistant Staphylococcus Aureus) ในปี 2010 และต้องเข้ารับการรักษาในโรงพยาบาลซ้ำ ๆ เขาออกจากโรงพยาบาลโดยไม่ได้รับคำแนะนำจากแพทย์ในเดือนมีนาคม 2013 และเสียชีวิตที่บ้านในเดือนเมษายน โดยสาเหตุการเสียชีวิตระบุว่าเป็น “ธรรมชาติ”

2. เมื่อวันที่ 11 กุมภาพันธ์ 2014 CSW ติดต่อครอบครัวของ Dave เป็นครั้งแรก โดยส่งอีเมลถึงบิดาของ Dave ระบุ��่า “มีบุคคลสำคัญสามคนอยู่เบื้องหลัง Bitcoin และผมกับ Dave เป็นสองในสามคนนั้น หากอุปกรณ์คอมพิวเตอร์ของ Dave มีไฟล์ wallet.dat โปรดเก็บรักษาไว้ให้ดี ผมจะช่วยให้ท่านได้รับ Bitcoin ที่ Dave เป็นเจ้าของ”

ในอีเมลต่อมา CSW แจ้ง Ira ว่าตนเองเป็นหุ้นส่วนของ Dave ที่บริษัท W&K (W&K Info Defense Research) ซึ่งดำเนินธุรกิจที่เกี่ยวข้องกับการขุด Bitcoin และ Dave เป็นเจ้าของหุ้น 50% ของบริษัทนี้

ข้อมูลการจดทะเบียนสาธารณะของ W&K ระบุว่า บริษัทนี้ก่อตั้งโดย Dave ในเดือนกุมภาพันธ์ 2011 โดยมี Dave เป็นผู้จดทะเบียน และที่อยู่จดทะเบียนคือที่อยู่อาศัยของ Dave โดย Dave เป็นพนักงานเพียงคนเดียวของบริษัท

นี่คือครั้งแรกที่ครอบครัวของ Dave ทราบว่าเขาเกี่ยวข้องกับ Bitcoin และรู้ว่า Dave อาจทิ้งมรดกที่เกี่ยวข้องกับ Bitcoin ไว้

3. CSW ติดต่อครอบครัวของ Dave หลังจากที่เขาเสียชีวิตไปแล้ว 10 เดือน ซึ่งดูแปลก แต่หากเรารู้ว่า CSW ทำอะไรในช่วงเวลานั้น ทุกอย่างอาจไม่ดูแปลกอีกต่อไป:

ในช่วงปลายปี 2013 หลังจาก Dave เสียชีวิต CSW ได้ยื่นฟ้องบริษัท W&K ต่อศาลสูงนิวเซาท์เวลส์ เพื่อโอนสิทธิในบริษัท รวมถึงสิทธิในทรัพย์สินทางปัญญา ไปยังชื่อของเขาเอง ศาลเห็นชอบกับข้อเรียกร้องของ CSW และระบุว่า “โจทก์และจำเลยตกลงรับรองการโอนทรัพย์สินทางปัญญาทั้งหมดของโจทก์ให้แก่ CSW และยอมรับคำตัดสินนี้”

อย่างไรก็ตาม คำตัดสินนี้เกิดขึ้นภายใต้สถานการณ์ที่ W&K ไม่ได้เข้าร่วมการพิจารณาคดี (default judgment) โดยมีบุคคลชื่อ J Wilso ลงนามในเอกสารยินยอมของศาลแทน W&K แต่ในขณะนั้น Ira ผู้สืบทอดสิทธิของ W&K ไม่เพียงแต่ไม่รู้เรื่องการฟ้องร้องนี้เลย แต่เขายังไม่เคยรู้มาก่อนด้วยซ้ำว่า W&K มีอยู่จริง และ J Wilso ก็ไม่มีอำนาจในการกระทำดังกล่าว

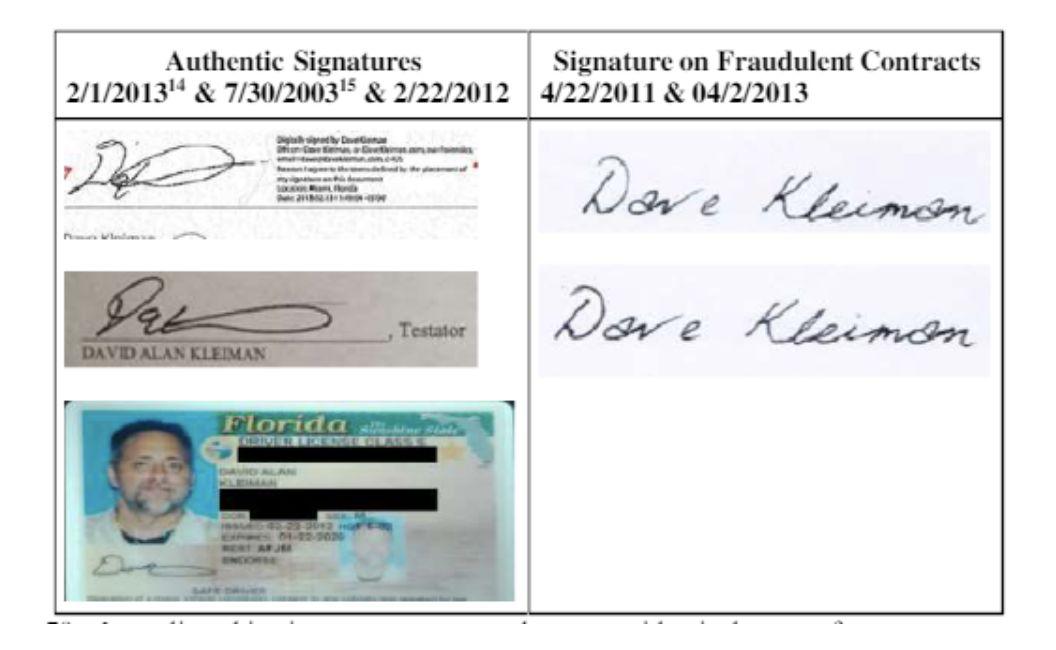

นอกจากนี้ คำตัดสินของศาลอิงตามเอกสารหลายฉบับที่ CSW ยื่นให้ ซึ่งรวมถึงสัญญาหลายฉบับที่มีลายเซ็นของ Dave แต่ความแท้จริงของสัญญาเหล่านี้ถูกตั้งคำถามในภายหลัง โดย Ira และบุคคลอื่น ๆ หลายคนเชื่อว่าเอกสารเหล่านี้ถูกปลอมแปลง และลายเซ็นบนเอกสารก็ไม่ตรงกับลายเซ็นจริงของ Dave

คำถามคือ: ไม่ว่าจะด้วยเหตุผลใด CSW ก็บรรลุเป้าหมายแล้ว คือการโอนสิทธิใน W&K มาอยู่ในมือตนเองได้สำเร็จ แล้วทำไมเขาจึงต้องแจ้งครอบครัวของ Dave ในเดือนกุมภาพันธ์ปีถัดมาว่า Dave เป็นเจ้าของบริษัทชื่อ W&K? นี่ไม่ใช่การสร้างปัญหาให้ตัวเองหรือ?

มาดูกันว่าเกิดอะไรขึ้นในช่วงต้นปี 2014

4. เมื่อวันที่ 18 กุมภาพันธ์ 2014 Australian Taxation Office (ATO) ได้จัดการประชุมกับ CSW โดยเจ้าหน้าที่สอบสวนของ ATO มองว่า CSW ได้รับ Bitcoin บางส่วนจาก “หัวหน้าผู้ล่วงลับ” (Dave) และต้องการสอบถามรายละเอียดเพิ่มเติม ส่วนที่ปรึกษาทางกฎหมายของ CSW กล่าวว่า Bitcoin ที่ขุดโดย W&K ถูกเก็บไว้ในกองทุนทรัสต์ และเนื่องจาก Dave เป็นเจ้าของหุ้น W&K ระหว่าง 50–100% ดังนั้น Bitcoin อย่างน้อยครึ่งหนึ่งจึงอยู่ในกองทุนทรัสต์ของ Dave

น่าสังเกตว่า นี่คือครั้งแรกที่ CSW กล่าวถึงกองทุนทรัสต์และ Bitcoin ที่เก็บไว้ในกองทุนทรัสต์ต่อสาธารณชน และบริบทที่เขาพูดถึงสิ่งเหล่านี้คือ: ATO มองว่า CSW ปิดบังรายได้จาก Bitcoin ที่ได้รับจาก W&K และต้องการเรียกเก็บภาษีจากรายได้ส่วนนี้

5. หากนับถอยหลังไป 7 วันจากวันที่ 18 กุมภาพันธ์ ก็จะตรงกับวันที่ 11 กุมภาพันธ์ ซึ่งเป็นวันที่ CSW ติดต่อครอบครัวของ Dave เป็นครั้งแรก

มีสมมติฐานที่น่าสนใจอยู่สองประการ:

ประการแรก เมื่อ CSW ได้รับสิทธิในทรัพย์สินทางปัญญา (IP) จาก W&K เขาอาจได้รับ Bitcoin ของ W&K ไปด้วย ไม่ว่าจะเป็นจำนวนเท่าใดหรือเก็บไว้ในทรัสต์หรือไม่ก็ตาม ดังนั้น เมื่อ ATO เรียกเก็บภาษีจากเงินได้ส่วนนี้ CSW จึงอาจอ้างว่าไม่ได้ถือครอง Bitcoin จริงๆ เพื่อเลี่ยงการจ่ายภาษี โดยบอกว่า Bitcoin ยังคงอยู่ในทรัสต์ของ Dave

ประการที่สอง CSW อาจไม่เคยได้รับ Bitcoin ของ W&K เลย (หากมีอยู่จริง) เนื่องจากไม่สามารถปฏิบัติตามเงื่อนไขในการปลดล็อกได้ เงื่อนไขที่แท้จริงเป็นอย่างไรไม่มีใครรู้แน่ชัด เช่น คีย์ส่วนตัวอาจถูกเก็บไว้ในทรัสต์หรือกลไกที่ออกแบบมาอย่างซับซ้อน ซึ่งทำให้ฝ่ายหนึ่งฝ่ายใดไม่สามารถแอบนำคีย์ไปใช้โดยที่อีกฝ่ายไม่รู้ได้ หรืออาจถูกเก็บไว้ในทรัสต์ที่มีเงื่อนไขตามเวลา เช่น ตามที่ระบุในเอกสารช่วงต้นบทความว่าจะมีผลในเดือนมกราคม 2020 หรือคีย์ส่วนตัวอาจมีเพียง Dave คนเดียวที่รู้และสามารถปลดล็อกได้

แต่ไม่ว่าความจริงจะเป็นอย่างไร หาก CSW ต้องการบอกเจ้าหน้าที่สอบสวนในวันที่ 18 กุมภาพันธ์ว่า Bitcoin อยู่ในทรัสต์ของ Dave เขาก็จำเป็นต้องติดต่อและทำความเข้าใจกับครอบครัวของ Dave ล่วงหน้า ก่อนที่เจ้าหน้าที่จะทำเช่นนั้น เนื่องจากมีประวัติเรื่อง W&K มาก่อน และเจ้าหน้าที่ยังอาจสอบถามเพิ่มเติมในประเด็นภาษี

6. วันที่ 15 เมษายน 2014 เจ้าหน้าที่สอบสวนภาษีของ ATO ติดต่อ Ella เพื่อสอบถามเกี่ยวกับการบังคับใช้คำพิพากษาของศาลสูงนิวเซาท์เวลส์ ในคดีที่ CSW ฟ้องบริษัท W&K พร้อมส่งเอกสารบางส่วนที่ CSW ยื่นมาก่อนหน้านี้ให้ Ella ดู

จากเอกสารของกรมสรรพากร Ella พบว่าข้อเท็จจริงไม่เป็นไปตามที่ CSW บอกเธอ กล่าวคือ Dave และ CSW เป็นผู้ถือครองสินทรัพย์ของ W&K ร่วมกัน Dave ได้ลงนามในหนังสือแสดงเจตนาเพื่อแลกเปลี่ยนสินทรัพย์เหล่านั้นกับหุ้นของบริษัทออสเตรเลียแห่งหนึ่ง และโอนสินทรัพย์ของทั้งคู่เข้าไปในบริษัทใหม่ แต่ความจริงกลับเป็นว่า CSW ได้โอนสินทรัพย์ของ W&K ไปอยู่ในชื่อของตัวเองอย่างเป็นระบบ

7. วันที่ 14 กุมภาพันธ์ 2018 Ella ยื่นฟ้องต่อศาลแขวงสหรัฐฯ เขตใต้ของฟลอริดา เพื่อเรียกร้องให้ CSW คืนมรดกของ Dave ที่เขายึดไปโดยมิชอบ รวมถึงสินทรัพย์ Bitcoin และ IP

ที่น่าสงสัยคือช่วงเวลาที่หายไป Ella รู้ตั้งแต่เดือนเมษายน 2014 แล้วว่า CSW โกหกเธอ แต่ทำไมเธอถึงรอจนปี 2018 จึงยื่นฟ้อง?

แม้ทั้งโจทก์และจำเลยจะไม่ได้ระบุเหตุการณ์ในช่วงนั้นอย่างชัดเจน แต่คาดว่าเป็นกระบวนการเจรจาไกล่เกลี่ยแบบไม่เป็นทางการ ซึ่งทั้งสองฝ่ายต่างมีแรงจูงใจที่จะหาข้อตกลงร่วมกันต่อสาธารณะ อย่างไรก็ตาม ในที่สุดทั้งคู่ก็ตกลงกันไม่ได้ ด้วยเหตุผลที่ยังไม่เป็นที่เปิดเผย

จากเอกสารที่ Ella ยื่นต่อศาล หลังจากที่เธอตั้งคำถามเกี่ยวกับการโอนสินทรัพย์ของ W&K CSW ตอบว่าการกระทำของเขาเป็นไปเพื่อให้ศาลรับรองแผนการที่เขาและ Dave วางไว้ร่วมกัน เขายังขอให้ Ella อย่าเปิดเผยเรื่องนี้ต่อสาธารณะ พร้อมสัญญาว่าจะมอบมรดกของ Dave ให้เธอ และจะชำระเงินงวดแรกภายในเดือนตุลาคม 2014 แต่ CSW ไม่ได้ทำตามสัญญา และหลังจากเดือนตุลาคม 2015 เขาก็ไม่ตอบอีเมลของ Ella อีกเลย

เดือนพฤศจิกายน 2015 แฮกเกอร์รายหนึ่งส่งเอกสารจำนวนมากไปยังสื่อและนักข่าว เอกสารเหล่านี้เผยให้เห็นความเชื่อมโยงสำคัญระหว่าง CSW, Dave และผู้ประดิษฐ์ Bitcoin โดยเอกสารที่กล่าวถึงในตอนต้นบทความก็รวมอยู่ในชุดที่รั่วไหลออกมาด้วย นิตยสาร Wired และ Gizmodo เผยแพร่รายงาน相關เมื่อวันที่ 8 ธันวาคม

นี่เป็นครั้งแรกที่สาธารณชนรับรู้ว่าอาจมีทรัสต์หนึ่งเก็บ Bitcoin จำนวน 1.1 ล้าน BTC ไว้ และ Bitcoin เหล่านี้จะตกเป็นของ CSW หลังเดือนมกราคม 2020 ทรัสต์นี้ต่อมาถูกเรียกว่า “Tulip Trust”

8. สังเกตได้ไม่ยากว่าคำกล่าวอ้างของฝ่าย CSW เกี่ยวกับกรรมสิทธิ์ใน Bitcoin นั้นเปลี่ยนแปลง��ปตามสถานการณ์และเวลา อย่างต่อเนื่อง:

ในการประชุมกับเจ้าหน้าที่สอบสวนภาษี CSW ให้ที่ปรึกษากฎหมายชี้แจงว่า Bitcoin ที่ขุดโดย W&K เป็นของบริษัท W&K โดย Dave ถือหุ้นใน W&K ระหว่าง 50% ถึง 100%

ในการสื่อสารกับ Ella CSW ระบุว่ามี Bitcoin จำนวนหนึ่ง โดย 300,000 BTC เป็นของ Dave และอีก 700,000 BTC เป็นของตัวเอง

ในเอกสารเกี่ยวกับ Tulip Trust ที่ถูกแฮกและรั่วไหลในปี 2015 ระบุว่า Bitcoin จำนวน 1.1 ล้าน BTC ในทรัสต์เป็นของ CSW

ล่าสุดวันที่ 6 มกราคม 2020 CSW ยื่นเอกสารใหม่ชื่อ “Tulip Trust Fund III” ซึ่งยังไม่ชัดเจนว่า Bitcoin ในนั้นเป็นของใคร

ส่วนฝ่าย Ella นั้นไม่ทราบจำนวน Bitcoin ที่ W&K และ Dave มี เนื่องจาก Dave ไม่ได้ทิ้งข้อมูลใดๆ ไว้ก่อนเสียชีวิต Ella จึงรวบรวมข้อมูลจากแหล่งภายนอกที่เอื้อประโยชน์ต่อเธอ และอ้างสิทธิ์ดังนี้: เนื่องจาก CSW ระบุว่า Dave มี Bitcoin อย่างน้อย 300,000 BTC เธอจึงควรได้รับอย่างน้อย 300,000 BTC; เนื่องจาก CSW ยอมรับว่า Ella มีสิทธิ์ในสินทรัพย์ของ W&K ครึ่งหนึ่ง เธอจึงควรได้รับอย่างน้อย 550,000 BTC; และเนื่องจาก Dave เป็นพนักงานเพียงคนเดียวของ W&K เธอจึงมีสิทธิ์ได้รับ Bitcoin ทั้งหมด 1.1 ล้าน BTC ที่ W&K ขุดได้

9. วันที่ 3 พฤษภาคม 2019 ศาลสั่งให้ CSW ยื่นข้อมูลที่เกี่ยวข้องกับทรัสต์ทั้งหมด รวมถึงชื่อ ที่อยู่ ผู้ดูแลทรัสต์ (trustee) ผู้รับผลประโยชน์ (beneficiary) และบันทึกการซื้อขายที่เกี่ยวข้อง

วันที่ 8 พฤษภาคม CSW แจ้งศาลว่า Bitcoin ที่ขุดได้ถูกฝากเข้าไปในทรัสต์แห่งหนึ่งในปานามาโดยตรง จึงไม่มีบันทึกการซื้อขาย หลังจากนั้น ไฟล์เข้ารหัสที่เก็บคีย์สำหรับ Bitcoin ชุดนั้นถูกย้ายไปยัง Tulip Trust ในเซเชลส์

แม้เอกสารที่รั่วไหลมาก่อนหน้านี้จะระบุถึงการมีอยู่ของทรัสต์ แต่ชื่อ “Tulip Trust” ปรากฏขึ้นเป็นครั้งแรกในเวลานี้

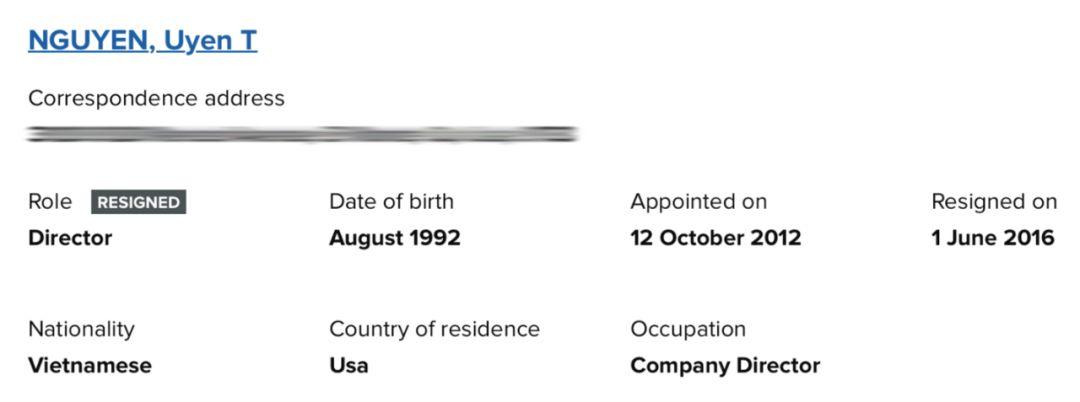

“Tulip Trust Fund I” มีผู้ดูแลทรัสต์ 7 ราย รวมถึง CSW และ Dave ผู้ดูแลทรัสต์รายอื่นอาจประกอบด้วยสตรีชื่อ Uyen T Nguyen บริษัท Panuprypt บริษัท Coin-Exch หน่วยงานที่ไม่ระบุชื่อในเซเชลส์ และผู้ถือคีย์ PGP หนึ่งราย ไฟล์เข้ารหัสที่เก็บที่อยู่ Bitcoin และคีย์ส่วนตัวจำเป็นต้องได้รับการปลดล็อกโดยผู้ดูแลทรัสต์ของ “Tulip Trust Fund I” ร่วมกัน จึงยังไม่สามารถส่งมอบให้ศาลได้

นอกจาก “Tulip Trust Fund I” แล้ว ยังมี “Tulip Trust Fund II” ซึ่งผู้รับผลประโยชน์หลักคือ CSW เองและภรรยาของเขา

10. วันที่ 27 สิงหาคม หลังจากทั้งโจทก์และจำเลยนำเสนอหลัก證據ซ้ำๆ ผู้พิพากษา Bruce Reinhart แนะนำ���นการไต่สวนว่า ให้ถือว่า Bitcoin ที่ขุดได้ครึ่งหนึ่งและสิทธิใน IP ครึ่งหนึ่งเป็นมรดกของ Dave Kleiman อย่างไรก็ตาม นี่ยังไม่ใช่คำพิพากษาสุดท้าย

หลังจากนั้น CSW และ Ella ได้มีการประชุมกันหลายครั้ง และดูเหมือนจะบรรลุข้อตกลงไกล่เกลี่ยแบบไม่มีผลผูกพัน ทำให้ Ella หยุดดำเนินคดี แต่เมื่อวันที่ 30 ตุลาคม Ella ได้รับแจ้งว่า CSW ไม่สามารถจัดหาเงินทุนสำหรับการไกล่เกลี่ยได้ เธอจึงกลับมาดำเนินคดีอีกครั้ง

11. ปัจจุบัน เวลาล่วงมาถึงปี 2020 วันที่ 6 มกราคม CSW ยื่นเอกสารใหม่ 428 ฉบับต่อศาล รวมถึงเอกสารลับชื่อ “Tulip Trust Fund III”; วันที่ 14 มกราคม เอกสารที่ทนายความของ CSW ยื่นต่อศาลระบุว่าบุคคลภายนอกได้จัดหา “ชิ้นส่วนคีย์ (key fragment)” สำหรับปลดล็อกไฟล์เข้ารหัสแล้ว; วันที่ 18 มกราคม ทนายความของ CSW ระบุว่าเอกสารที่ CSW ได้รับในปัจจุบันไม่ได้รวมคีย์ส่วนตัวสำหรับปลดล็อก Bitcoin

12. วันพิจารณาคดีที่กำลังจะมาถึงคือวันที่ 30 มีนาคม 2020 สำหรับ CSW สถานการณ์ที่ดีที่สุดคือสามารถพิสูจน์ได้ว่ามี Bitcoin จำนวนหนึ่งที่ยังปลดล็อกไม่ได้จริง และ Bitcoin ทั้งหมดนั้นเป็นของตนเอง ส่วนสถานการณ์ที่เลวร้ายที่สุดคือศาลอาจตัดสินให้เขาต้องคืน Bitcoin จำนวนหนึ่งให้ Ella และอาจมีความผิดฐานปลอมแปลงหลักฐาน

นี่คือเนื้อหาหลักของคดีความที่ดำเนินมาถึงปีที่สามแล้ว

ตอนนี้คุณคิดอย่างไร? คุณเชื่อหรือไม่ว่ามี Bitcoin จำนวนมหาศาลที่ยังปลดล็อกไม่ได้จริง? Bitcoin เหล่านั้นเป็นของ CSW หรือเป็นของ W&K?

สรุปประเด็นสำคัญอีกครั้ง

ในตอนท้ายของบทความนี้ มาดูประเด็นสำคัญของคดีความนี้กันอีกครั้ง

1. Uyen T Nguyen ผู้หญิงชาวเวียดนามรายนี้มีความสัมพันธ์ใกล้ชิดกับ Dave และ CSW เธอไม่เพียงปรากฏชื่อในเอกสารที่เกี่ยวข้องกับการเป็นเจ้าของ Bitcoin จำนวนมหาศาล แต่ยังเคยเป็นเจ้าของบริษัท W&K และทำหน้าที่เป็นผู้จัดการทรัสต์ (trustee) ของ “Tulip Trust I” ด้วย ดังนั้น Nguyen จึงเป็นอีกบุคคลสำคัญนอกเหนือจาก CSW ที่น่าจะเข้าใจเรื่องราวทั้งหมดของ W&K และ Bitcoin ที่เกี่ยวข้องอย่างแท้จริง

ข้อมูลที่มีอยู่เกี่ยวกับ Uyen T Nguyen

อย่างไรก็ตาม Nguyen ไม่เคยปรากฏตัวต่อหน้าศาล และไม่เคยอ้างสิทธิ์ใดๆ ต่อ Bitcoin ก้อนนี้เลย แม้จะเป็นพยานสำคัญ แต่ก็ยังไม่แน่ชัดว่าเธอจะถูกเรียกตัวมาให้การในการพิจารณาคดีครั้งต่อไปหรือไม่

2. สำนักงานสรรพากรออสเตรเลีย (Australian Taxation Office – ATO) ดูเหมือนว่า ATO เชื่อว่า CSW ได้ยึดครอง Bitcoin ของบริษัท W&K หรือของ Dave ไว้ และพวกเขาน่าจะมีความเข้าใจโดยประมาณเกี่ยวกับปริมาณ Bitcoin ก้อนนี้ รวมถึงอาจมีหลักฐานบางอย่างอยู่ในมือ ATO มีอำนาจและประสิทธิภาพในการดำเนินการสูง โดยจุดเปลี่ยนสำคัญของคดีนี้ล้วนเริ่มต้นจากการเข้ามาตรวจสอบของ ATO หาก CSW จัดการเรื่องภาษีได้ถูกต้องเหมาะสมตั้งแต่แรก บางทีเหตุการณ์ทั้งหมดอาจไม่เกิดขึ้นเลย

3. บริษัท W&K สถานะความเป็นเจ้าของบริษัท W&K ยังคงเป็นปริศนา ข้อมูลจดทะเบียนสาธารณะระบุว่า Dave เป็นผู้ก่อตั้งและพนักงานเพียงคนเดียวของบริษัท แต่ในสัญญาบางฉบับกลับระบุว่า Dave และ CSW เป็นผู้ถือหุ้นร่วมกัน โดยแต่ละฝ่ายถือหุ้น 50% ในปี 2014 บริษัทแห่งนี้เคยโอนสิทธิ์ให้ Uyen T Nguyen ก่อนจะโอนกลับไปยัง Ella ในปี 2018

ความสัมพันธ์ระหว่างบริษัท W&K กับ Bitcoin ใน Tulip Trust ก็ยังคลุมเครือ ไม่มีข้อสรุปที่ชัดเจนว่า Bitcoin ใน Tulip Trust นั้นถูกขุดโดยบริษัท W&K หรือไม่ หากไม่ใช่ แล้ว W&K เคยขุด Bitcoin ไหม? ขุดได้เท่าไหร่? และ Bitcoin เหล่านั้นหายไปไหน? คำถามเหล่านี้ยังไม่มีคำตอบ

หากสามารถตอบคำถามเหล่านี้ได้ คดีนี้อาจตัดสินได้ไม่ยาก

4. Tulip Trust การยืนยันหรือหักล้างเอกสารที่เกี่ยวข้องกับ Tulip Trust จะส่งผลอย่างมากต่อผลการตัดสินคดี หรืออาจเป็นปัจจัยชี้ขาดได้ อย่างไรก็ตาม เอกสารเหล่านี้ รวมถึงตัว Tulip Trust เอง ยังอยู่ในสถานะที่ “ไม่สามารถยืนยันได้ และก็ไม่สามารถหักล้างได้” หากมีบุคคลที่สามหรือหลักฐานอื่นที่เกี่ยวข้องกับทรัสต์นี้ปรากฏขึ้น สถานการณ์อาจกระจ่าง แต่จนถึงตอนนี้ Tulip Trust ปรากฏอยู่เฉพาะในเอกสารที่ CSW ยื่นต่อศาลเท่านั้น

จำนวน “รุ่น” (series) ของ Tulip Trust Fund ก็เป็นอีกปริศนาที่ใหญ่กว่า เพราะในแต่ละรุ่นมีผู้รับผลประโยชน์ (beneficiaries) ที่แตกต่างกัน แล้วทำไม CSW ถึงไม่นำเสนอเอกสารที่เกี่ยวข้องทั้งหมดตั้งแต่แรก? คำถามนี้ก็ยังไร้คำตอบ ผู้พิพากษา Bruce Reinhart ถึงกับกล่าวว่า “เอกสาร Tulip Trust ��ร้างคำถามมากกว่าที่จะให้คำตอบ”

5. “ไฟล์เข้ารหัส” (Encrypted Files) ไฟล์เข้ารหัสเหล่านี้สมควรได้รับรางวัล “ส่วนที่สร้างความสับสนที่สุด” ในคดีนี้

เป็นที่ทราบกันว่า การ “ปลดล็อก” Bitcoin จำเป็นต้องใช้ Private Key เพียงอันเดียว แต่ Private Key นั้นสามารถแบ่งออกเป็นหลายส่วน (shards) ได้ และต้องรวบรวมส่วนต่างๆ ให้ครบจึงจะกู้คืน Private Key ต้นฉบับได้ อย่างไรก็ตาม ยังมีไฟล์เข้ารหัสอีกประเภทหนึ่ง ซึ่งการจะเปิดไฟล์นี้ก็ต้องใช้ Private Key เช่นกัน แต��� Private Key สำหรับเปิดไฟล์ก็สามารถแบ่งส่วนได้อีก และต้องรวบรวมให้ครบเหมือนกัน

เมื่อนำ Private Key ของ Bitcoin ไปซ่อนไว้ในไฟล์เข้ารหัส ปัญหาก็เกิดขึ้นทันที: เงื่อนไขการปลดล็อกไฟล์เข้ารหัสคืออะไร? ต้องรวบรวมส่วนของ Private Key จากผู้จัดการทรัสต์ (trustees) ทั้ง 7 คน หรือมีเงื่อนไขอื่น? และเมื่อปลดล็อกไฟล์ได้แล้ว ภายในไฟล์เก็บอะไรไว้? เป็น Private Key แบบเต็มหรือเพียงแค่ส่วนหนึ่ง? หรืออาจมีไฟล์เข้ารหัสหลายไฟล์ โดยบางไฟล์มี Private Key (หรือส่วนของ Private Key) ขณะที่บางไฟล์ไม่มีอะไรเลย?

สถานการณ์นี้คล้ายกับคุณพยายามรวบรวมลูกแก้วมังกรทั้ง 7 ลูกเพื่อเรียกเทพมังกร แต่ฝ่ายตรงข้ามกลับบอกว่า “ขอโทษนะ ลูกแก้วมังกร 7 ลูกนี้ใช้เรียก ‘โชคดี’ (Jingye Fu) เท่านั้น คุณต้องไปหาฟู่ (โชค) อีก 4 แบบมาให้ครบก่อน” จนถึงขณะนี้ เรายังไม่รู้ว่าส่วนของ Private Key ที่ CSW ได้รับมานั้นสามารถปลดล็อกไฟล์เข้ารหัสได้หรือไม่ ไฟล์ดังกล่าวมี Private Key อยู่จริงหรือไม่ และถ้ามี เป็น Private Key แบบเต็มหรือเพียงบางส่วน ทนายความของ CSW อ้างว่าไฟล์เข้ารหัสถูกปลดล็อกแล้ว แต่ภายในไม่มี Private Key อยู่

6. “บริการจัดส่งที่มีการค้ำประกัน” (Bonded Courier) CSW เคยให้การต่อศาลว่า ส่วนใหญ่ของ Private Key shards ที่ใช้ปลดล็อกไฟล์เข้ารหัสอยู่ในความครอบครองของ Dave และ Dave น่าจะส่งมอบส่วนเหล่านั้นให้กับ “bonded courier” ซึ่งจะส่งมอบให้ CSW ในเดือนมกราคม 2020

การที่ “บริการจัดส่ง” ซึ่งแม้แต่ CSW เองก็ไม่รู้จัก ต้องมาดำเนินการผ่านกระบวนการมอบหมายที่ CSW ก็ไม่รู้เช่นกัน เพื่อรอรับสิทธิ์ของ CSW ในการรับมอบ Private Key shards ในอนาคต นั้นมีความหมายว่าอย่างไร? Dave มอบ Private Key shards ให้กับบริการจัดส่งหรือสถาบันที่รับมอบหมายล่วงหน้าถึง 7 ปี — ทำไมต้องทำเช่นนั้น? ความเสี่ยงที่ Private Key shards จะสูญหายก็ไม่ใช่เรื่องเล็ก หากบริการจัดส่งได้ส่งมอบของมาแล้วจริง คนขับหรือหน่วยงานที่เกี่ยวข้องสามารถมาให้การในศาลเพื่อยืนยันการมอบหมายของ Dave ได้หรือไม่? โดยหลักการแล้ว Private Key shards เหล่านี้ควรจะสามารถใช้ปลดล็อกไฟล์เข้ารหัส เพื่อให้ CSW ได้รับ Private Key ของ Bitcoin 1.1 ล้าน BTC ได้ แล้วทำไมถึงยังไม่ได้?

คำถามมีอยู่มากมาย แต่คำตอบยังมีน้อยเหลือเกิน