Com o aumento do populismo e do protecionismo comercial, a tecnologia blockchain e as moedas digitais estão gradualmente se tornando ferramentas estratégicas importantes na disputa entre grandes potências.

Qual será, então, o papel do Bitcoin na futura disputa entre Estados?

Os otimistas afirmam que ele se tornará a pedra angular para ancorar o valor das moedas fiduciárias no futuro, enquanto os pessimistas consideram-no útil apenas para especulação. Mesmo ao classificá-lo simplesmente como uma mercadoria, não é possível ignorar a questão do poder de precificação.

Susan Strange, uma das fundadoras da economia política internacional, introduziu o conceito de “poder estrutural” em seu livro “States and Markets”. Segundo ela, existem dois tipos de poder na sociedade internacional: poder relacional e poder estrutural.

O primeiro pode ser entendido como forçar alguém, com uma arma, a fazer algo que não deseja; já o segundo refere-se à capacidade do detentor do poder de estabelecer certos padrões globais, levando os outros — “racionalmente”, por assim dizer — a agir espontaneamente em conformidade com seus interesses.

A professora Strange considera o poder estrutural mais importante, pois nem tudo pode ser resolvido pela força bruta — vencer sem lutar é, afinal, a melhor estratégia.

Ela ainda divide o poder estrutural em quatro estruturas: estrutura produtiva, estrutura de segurança, estrutura financeira e estrutura do conhecimento.

Sob essa perspectiva, quem detém o poder estrutural também detém o poder de precificação do Bitcoin. Portanto, embora o Bitcoin seja apátrida, seu poder de precificação é nacional.

Hoje, utilizando esse quadro analítico, examinaremos quem detém o poder estrutural sobre o Bitcoin.

Estrutura produtiva

A estrutura produtiva analisa as relações de produção, ou seja, quem decide o que produzir? Como produzir? Para quem produzir? Com quais métodos e sob quais condições?

Primeiro, vejamos quem são os fornecedores sob a perspectiva do Bitcoin.

Do ponto de vista dos preços, os fornecedores dividem-se em duas categorias: fornecedores de novos ativos (novos Bitcoins) e fornecedores de ativos existentes (Bitcoins já minerados).

Os fornecedores de novos Bitcoins são os mineradores, enquanto os fornecedores de ativos existentes são os atuais detentores de Bitcoin, popularmente chamados de Hodlers. À medida que cada vez mais Bitcoins são minerados, a influência dos primeiros sobre o preço vai diminuindo progressivamente, enquanto a influência dos últimos vai aumentando.

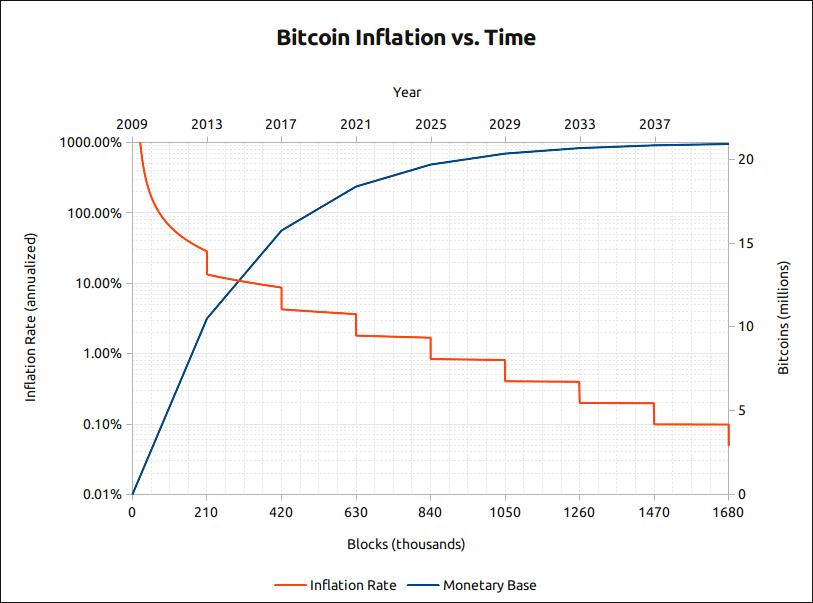

Gráfico da inflação do Bitcoin ao longo do tempo

Analisemos inicialmente a oferta incremental: conforme ilustrado acima, a taxa de inflação do Bitcoin atualmente é de aproximadamente 4%, com uma oferta circulante de cerca de 18 milhões de BTC. Após a próxima redução pela metade (“halving”), essa taxa cairá para cerca de 1,8%. Antes do halving de 2016, entretanto, a taxa de inflação superava 8%.

Isso significa que, nas fases iniciais, se os mineradores conseguissem chegar a algum tipo de entendimento tácito — como acumular coletivamente ou vender em massa — eles poderiam facilmente influenciar o preço do Bitcoin. Hoje, mesmo com a China ainda concentrando a maior parte da capacidade computacional (“hashrate”) — segundo um recente relatório do site Thenextweb, a China detém dois terços da hashrate global, sendo que 54% dela está localizada na província de Sichuan — sua influência sobre o preço do Bitcoin já é cada vez menor, limitando-se basicamente à garantia da segurança da rede.

Estimando de forma simplificada o teto do mercado de mineração de Bitcoin: restam menos de 3 milhões de BTC a serem minerados. Supondo que o preço do Bitcoin se mantenha em US$ 7.500, o valor total desses Bitcoins remanescentes seria de aproximadamente US$ 22,5 bilhões. Considerando que os custos médios com energia elétrica representam cerca de 50% desse valor, o teto do mercado de mineração de Bitcoin ficaria em torno de US$ 11,25 bilhões.

Como empresa típica do modelo “vender pás”, a Canaan Creative foi avaliada em US$ 1,4 bilhão ao entrar na bolsa, mas atualmente sua avaliação caiu pela metade, para US$ 750 milhões. Já a Bitmain, líder do setor, viu sua avaliação despencar — segundo notícias divulgadas no meio do ano — de US$ 15 bilhões para US$ 5 bilhões.

Mesmo assim, somando-se as avaliações da líder e da vice-líder do setor “vendedor de pás”, chegamos a US$ 5,75 bilhões. Embora seja verdade que empresas desse tipo costumam lucrar, quando o tamanho do mercado de “pás” atinge 50% do tamanho do próprio “ouro”, a sustentabilidade desse modelo passa a ser profundamente questionável. O principal desafio deixou de ser “como fabricar uma pá melhor”; agora, o problema central é “como fazer o preço do ouro subir”.

Isso lembra as notícias recentes sobre o “ano mais difícil de todos os tempos” para o exame nacional de admissão ao mestrado na China: todos sabem que a economia está em formato “L”, e que o mercado de trabalho enfrentará dificuldades ainda maiores no futuro (analogia ao halving do Bitcoin). Por isso, muitos optaram coletivamente por prestar o exame — cujo número de inscritos atingiu recorde histórico de 3,4 milhões este ano, dobrando em cinco anos (reflexo do crescimento contínuo da hashrate), o que fez com que a dificuldade das provas aumentasse significativamente (analogia à crescente dificuldade da mineração). Apesar disso, as instituições de preparação continuam afirmando que “não há problema”: lançam cursos ainda mais avançados e promovem campanhas como “devolvemos seu dinheiro caso você não seja aprovado” (analogia ao lançamento de novos equipamentos de mineração).

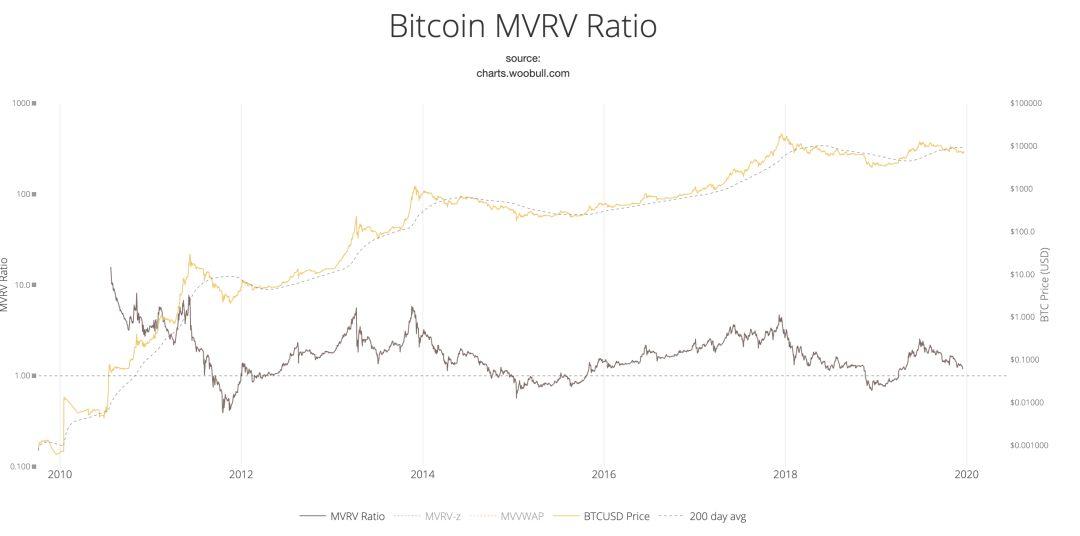

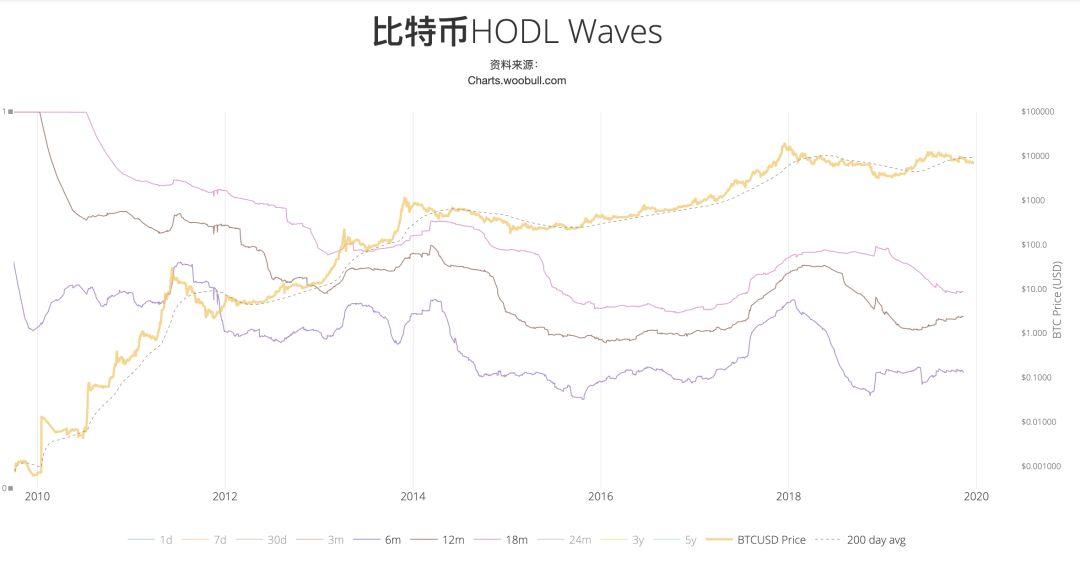

Passemos agora aos fornecedores de ativos existentes — os Hodlers, ou até mesmo os Hodlers que mudam de posição no último momento. Na verdade, basta observar a trajetória de preços após o roubo da exchange Plustoken para perceber que a pressão de venda proveniente de ativos já existentes já não encontra compradores suficientes, tornando-se a principal causa da queda de mercado.

Deixando de lado fatores pontuais, como o roubo por hackers, o aumento excessivamente rápido dos preços leva os detentores de Bitcoin a transferirem seus ativos das carteiras para exchanges, visando realização de lucros, constituindo a principal causa da queda de preços.

Essa tendência é claramente evidenciada tanto pelo modelo MVRV quanto pelas métricas HODL Waves:

Ambos os gráficos acima mostram que, nos picos de preço do Bitcoin, houve um fluxo expressivo de fundos das carteiras para o mercado, com vistas à realização de lucros.

Quanto ao lado da demanda, podemos dividi-la em duas categorias principais: demanda por pagamentos (transfronteiriça, mercados cinzentos anônimos etc.) e demanda por armazenamento de valor (Hodlers).

No curto prazo, o Bitcoin ainda mantém vantagens para liquidações transfronteiriças; no longo prazo, entretanto, poderá ser substituído por diversas stablecoins e moedas digitais emitidas por bancos centrais.

Já a demanda por pagamentos anônimos em mercados cinzentos já podia ser estimada, em termos gerais, na região de preços mínimos registrada no final de 2015 — e tal demanda é insuficiente para sustentar uma capitalização de mercado maior. Além disso, no que diz respeito à eficácia do anonimato, surgem constantemente novas moedas anônimas capazes de cumprir essa mesma função.

Por fim, a demanda por armazenamento de valor é o principal fator que sustenta a valorização contínua do Bitcoin — frequentemente chamada de “fé”. Embora as interpretações dessa “fé” variem, o raciocínio geral é que, em um ciclo macroeconômico marcado por taxas de juros negativas, o Bitcoin atuará como um ativo neutro e independente, assumindo parcialmente o papel de reforço de confiança hoje exercido pelo ouro.

Para atender à demanda acima mencionada, existem diferentes modelos quantitativos, como o modelo NVT (voltado para pagamentos) e o modelo S2F (voltado para armazenamento de valor), que orientam, a curto prazo, se os detentores devem continuar como HODLERS ou migrar para o lado da oferta.

Em resumo, estruturalmente falando, o Bitcoin é muito mais simples do que as commodities tradicionais; a curto prazo, trata-se essencialmente de uma disputa pelo controle das fichas (chips), na qual a oferta marginal dos mineradores vem diminuindo progressivamente, sob a influência combinada da estrutura de segurança, da estrutura financeira e da estrutura de conhecimento. A longo prazo, trata-se da confirmação ou refutação da fé no Bitcoin, sendo a estrutura de conhecimento o fator mais determinante.

Estrutura de Segurança

Na economia política internacional, a estrutura de segurança refere-se a “um quadro de poder formado quando certos atores fornecem defesa e segurança a outros”. Quem fornece proteção de segurança naturalmente adquire certos privilégios.

Por exemplo, durante o transporte de petróleo, o Estreito de Ormuz — rota obrigatória para entrar e sair do Golfo Pérsico — tornou-se um ponto estratégico: ao ameaçar fechá-lo, o Irã obteve maior margem de manobra na região do Golfo Pérsico, além de ganhar uma importante alavanca nas tensões entre Estados Unidos e Irã.

Embora o Bitcoin tenha sido concebido originalmente como um sistema descentralizado e sem permissão, à medida que vai se integrando gradualmente ao mainstream, também passa a estar sujeito a certa estrutura de segurança. Essa estrutura provém principalmente de dois aspectos:

Primeiro, a segurança da produção por mineração.

Embora o poder computacional (hashrate) dos mineradores seja distribuído, após anos de desenvolvimento, as fazendas de mineração já se tornaram uma indústria intensiva em capital. Assim, além de tarifas elétricas baixas, um ambiente operacional estável, confiável e seguro a longo prazo é fundamental para o funcionamento dessas fazendas.

Muitos proprietários chineses de fazendas de mineração ainda hesitam diante da atração das baixas tarifas elétricas iranianas justamente por esse motivo.

Segundo, canais seguros de conversão entre Bitcoin e moedas fiduciárias, bem como garantias regulatórias para negociações.

A capacidade de converter livre e seguramente Bitcoin em moeda fiduciária — com reconhecimento e proteção legais nesse universo fiduciário — é atualmente uma condição necessária para ampliar sua aceitação. Os países que adotarem posturas mais abertas nesse sentido terão maior facilidade para exercer, sob o pretexto da abertura, um controle regulatório efetivo, conquistando assim vantagem de poder dentro dessa estrutura de segurança.

Embora a China tenha relaxado sua proibição formal às fazendas de mineração e, somada à sua participação de mercado no hashrate, possa ser considerada parcialmente favorável, sua postura restritiva quanto aos canais de conversão e negociação permanecerá, previsivelmente, negativa no futuro próximo. Já os países ocidentais demonstram clara abertura e tolerância nessa área, tendo promulgado diversos marcos regulatórios e tributários para legalizar tais atividades.

Em suma, isso terá impactos profundos, a longo prazo, sobre a produção do Bitcoin, os locais onde seu preço é definido e os agentes responsáveis por essa precificação.

Estrutura Financeira

A estrutura financeira é definida como “o conjunto de arranjos que regem a acessibilidade ao crédito, bem como todos os fatores que determinam as condições de troca entre moedas nacionais”.

A penetração do capital financeiro no poder de precificação do Bitcoin pode ser dividida em duas dimensões: capital e instrumentos de mercado.

Do ponto de vista do capital industrial, as empresas mineradoras upstream são majoritariamente controladas por acionistas chineses: a Canaan Creative tem 50,8% de suas ações detidas pela administração; já Bitmain é detida, segundo informações públicas, em 83,9% por Jihan Wu e Micree Zhan.

No entanto, conforme discutido anteriormente na seção sobre estrutura produtiva, atualmente — e ainda mais no futuro — o papel das mineradoras na segurança da rede Bitcoin supera seu impacto na precificação.

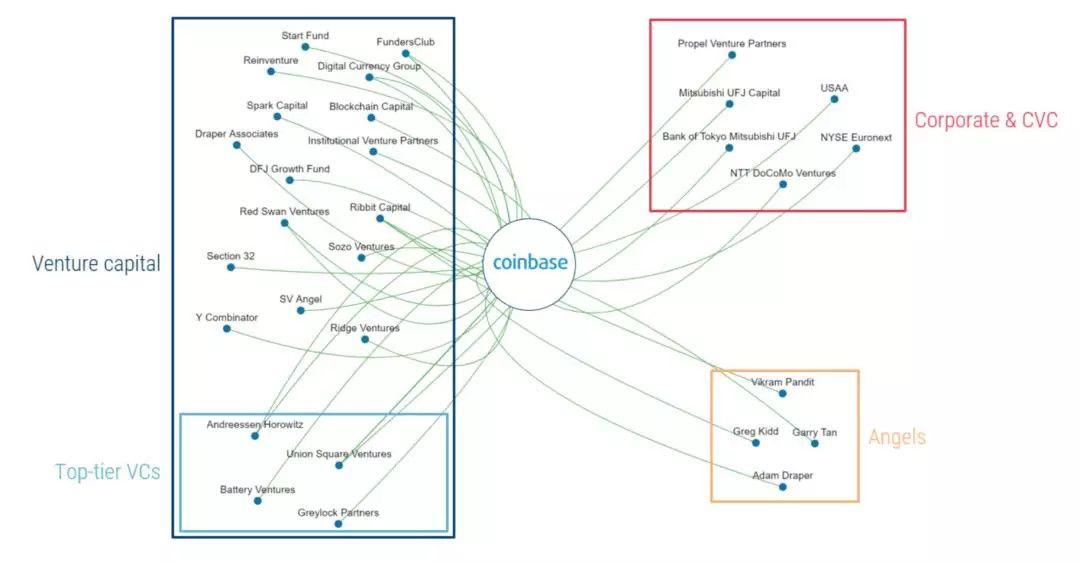

No nível das exchanges, a Coinbase — a mais influente delas — possui uma base acionária diversificada, incluindo importantes investidores como Union Square Ventures e Andreessen Horowitz, além de grandes instituições como a Bolsa de Valores de Nova York (NYSE) e o grupo de serviços financeiros USAA, bem como o banco japonês Mitsubishi UFJ Financial Group e a operadora de telecomunicações japonesa NTT DoCoMo.

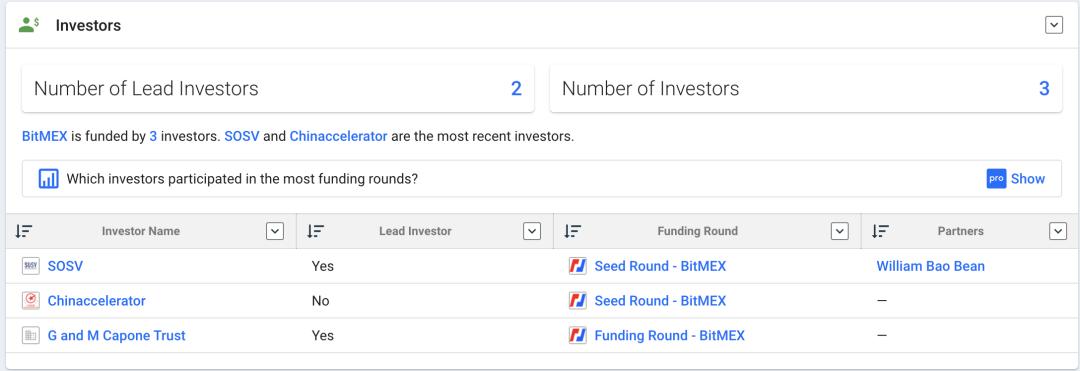

A maior exchange de futuros, a BitMEX, possui pouca transparência informativa; contudo, segundo dados do Crunchbase, seus investidores iniciais incluem SOSV, Chinaccelerator e G and M Capone Trust.

Entre as três maiores exchanges de criptoativos (spot), o controle é majoritariamente chinês ou de origem chinesa, com volumes de negociação capazes de representar grande parte do mercado global. Contudo, essas exchanges spot estão diretamente dependentes de stablecoins e, indiretamente, de moedas fiduciárias — o que as coloca, por natureza, em posição passiva no que diz respeito ao poder de precificação. Vários incidentes envolvendo a Tether (USDT), como suas sucessivas crises de confiança, têm mantido o mercado de pares de negociação em constante estado de apreensão, evidenciando uma discrepância entre volume negociado e real influência.

Além disso, todas as exchanges expandem suas operações verticalmente, tanto para cima quanto para baixo na cadeia de valor, oferecendo serviços como carteiras custodiais, gestão de ativos, conformidade regulatória, OTC fiduciário e programas de aceleração de startups.

Quanto aos instrumentos de mercado, com base na experiência histórica com commodities, um mercado de futuros maduro e bem estruturado desempenha funções cruciais de descoberta de valor e de hedge (proteção contra riscos), tornando-se, por isso, amplamente reconhecido internacionalmente como centro de precificação para commodities — com seus preços servindo como principal referência para a fixação dos valores desses ativos.

No caso do Bitcoin, os Estados Unidos naturalmente não perderam a oportunidade de ocupar essa posição privilegiada.

Em 2017, a CME lançou contratos futuros em Bitcoin com liquidação em dinheiro;

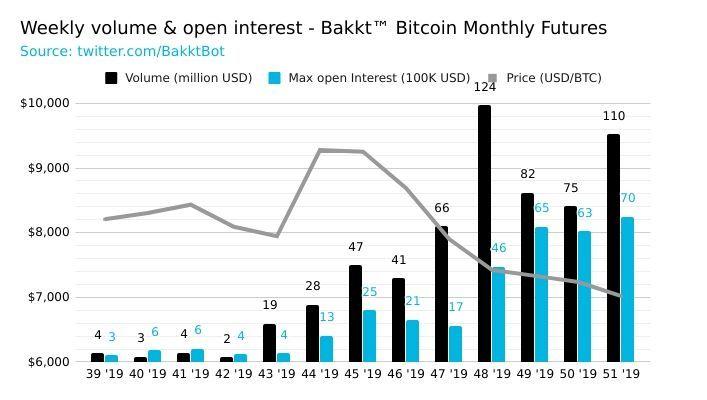

Em setembro de 2019, a BAKKT — uma exchange regulamentada com liquidação física — foi lançada de forma ainda mais ousada. Desde então, seu volume de negociação em futuros tem batido sucessivos recordes.

Em 18 de dezembro, atingiu novo recorde histórico de 6.162 BTC. Além disso, em 9 de dezembro, lançou contratos de opções mensais.

Adicionalmente, principais exchanges de futuros como a BitMEX utilizam índices de precificação ancorados nos preços das três maiores exchanges em dólar (Coinbase, Kraken e Bitstamp), detendo também o direito exclusivo de elaboração e interpretação desses índices.

Sob essa perspectiva, o dólar já detém uma vantagem absoluta sobre o Bitcoin no âmbito da estrutura financeira.

Em síntese, no que diz respeito à estrutura financeira, Europa e Estados Unidos continuam detendo poder estrutural graças à sua experiência consolidada na precificação de commodities tradicionais, especialmente em mercados à vista e derivativos. Embora a China mantenha vantagens significativas no hashrate e nas exchanges spot, seu domínio no nível superior é insuficiente por si só, e a estrutura acionária dessas exchanges spot continua predominantemente especulativa — resultando em uma disparidade entre volume negociado e influência real.

Estrutura do Conhecimento

Refere-se a “um conjunto que inclui crenças (bem como as visões morais e padrões éticos derivados dessas crenças), conhecimento e compreensão, além dos canais de transmissão dessas crenças, ideias e conhecimentos. É análogo ao conceito de ‘poder brando’ proposto por Joseph Nye.

O Bitcoin, enquanto ativo alternativo emergente, ainda não possui um modelo de avaliação amplamente aceito.

Contudo, ao relembrarmos os modelos de avaliação frequentemente citados — seja o modelo NVT (Willy Woo), o modelo MVRV (Murad Mahmudov & David Puell) ou, mais recentemente, o índice quantitativo de escassez S2F (Plan B) — todos foram inicialmente propostos por KOLs ou instituições de investimento ocidentais e posteriormente introduzidos na China.

Embora esses modelos nem sempre sejam eficazes, em certos cenários de mercado, sua validação positiva acaba influenciando, de forma sutil, quais indicadores devemos priorizar em diferentes fases do ciclo de mercado, quais algoritmos utilizar para obter determinadas avaliações e, consequentemente, orientar nossas decisões operacionais de compra ou venda.

Semelhante ao conceito de “Inception” (“A Origem”) apresentado no filme *A Origem*, tanto o “inconsciente” quanto a “consciência” moldam nossos padrões comportamentais.

Essa “economia ocidental” está constantemente sendo internalizada em nossa consciência, conferindo-lhe poder sobre a estrutura do conhecimento e, assim, transformando-se em influência prática e concreta.

Além disso, Willy Woo, KOL especializado no desenvolvimento de diversos modelos de indicadores, conta com 118 mil seguidores no Twitter, tornando-se um importante ponto de entrada e canal de distribuição para essas novas teorias e modelos inovadores.

(Willy Woo e seus indicadores)

Em termos de estrutura do conhecimento, nosso papel tem sido predominantemente passivo — limitando-se à recepção e à adaptação desses modelos. Mesmo quando surgem inovações locais, é extremamente difícil que elas exerçam impacto global. Em nome da objetividade, reconhecemos que ainda há muito trabalho a ser feito.

Conclusão: Sob a atual estrutura produtiva do Bitcoin, essas quatro estruturas estão interligadas e inseparáveis. O poder de precificação do Bitcoin é, portanto, um produto resultante da combinação sinérgica dessas forças estruturais. A vantagem da China na estrutura produtiva — especialmente no lado da oferta — vem se deteriorando progressivamente, enquanto o Ocidente já consolidou uma estrutura de poder multidimensional abrangendo segurança jurídica e regulatória, estrutura financeira (capital financeiro, instrumentos de mercado e teorias econômicas), estrutura do conhecimento (modelos de avaliação) e canais de disseminação. Assim, o Ocidente já detém o poder de precificação do Bitcoin — posição que, previsivelmente, permanecerá inabalável no futuro próximo.

Como a China deveria responder?

Para abordar essa questão, é necessário dividi-la em dois subproblemas:

Primeiro, se há ou não necessidade de disputar o poder de precificação do Bitcoin;

Segundo, como fazê-lo, dadas as condições atuais.

Há necessidade de disputar o poder de precificação do Bitcoin?

Sim, há necessidade — mas não é urgente, nem pode ser apressado.

Com a retomada global de novas rodadas de políticas de flexibilização quantitativa (QE) e a persistência de taxas de juros negativas, os níveis de endividamento estão em alta. O sistema monetário fiduciário enfrenta uma crise sem precedentes, levando diversos países a acumular ouro. Embora o Bitcoin — ativo digital escasso já dotado de consenso de valor — possa, algum dia, vir a se tornar um dos padrões de ancoragem de valor, tal perspectiva ainda parece distante. Contudo, não é totalmente impossível. E, desde que haja alguma possibilidade, há também necessidade estratégica de disputar seu poder de precificação.

No entanto, esse cenário ainda é remoto, com muitas incertezas envolvidas. Além disso, a vantagem da primeira-mover nem sempre é sustentável. Em meio à corrida global pela implementação de sistemas digitais de moedas soberanas, o poder de precificação do Bitcoin ainda não representa a principal contradição estratégica. Ademais, conforme observado na experiência com os futuros do ETF do índice SSE 50, embora os futuros do índice FTSE China A50, lançados anteriormente em Cingapura, tenham inicialmente exercido o controle sobre a precificação do índice 50, estudos demonstram que, após o lançamento dos futuros do ETF 50, o controle foi rapidamente recuperado. Logo, mesmo com um atraso relativo, não há pressa.

Além disso, mesmo em mercadorias básicas tradicionais — onde a China é o maior consumidor global — o país ainda leva décadas para conquistar o poder de precificação, tendo apenas recentemente começado a ganhar voz ativa. Competir com o “dinheiro antigo” ocidental em um campo tão novo quanto o Bitcoin é, simplesmente, irrealista — e, portanto, não há razão para pressa.

Isso, contudo, não impede que façamos algumas preparações estratégicas para o futuro, por exemplo:

Regulamentação de setores industriais correlatos: Por exemplo, a tributação das operações de mineração de Bitcoin — embora proibida na China continental, poderia ser permitida em regiões abertas como Hong Kong ou Macau, com a criação de bolsas regulamentadas e mercados de derivativos, criando uma “saída” para parte dos investidores e especuladores.

Além da moeda digital soberana (CBDC), outra “saída” viável seria a emissão de uma stablecoin atrelada ao renminbi (RMB).

Campo experimental para transações financeiras: À medida que a China gradualmente liberaliza seus mercados de derivativos — como opções — e ainda carece de experiência prática, pode aproveitar a característica única das criptomoedas de operarem 24 horas por dia, 7 dias por semana, para acumular rapidamente experiência operacional e treinar profissionais qualificados.

No nível da estrutura do conhecimento, não basta apenas absorver ideias externas: é fundamental também promover ativamente a exportação de pensamento e pesquisa chineses.

Referências:

*States and Markets* (Susan Strange)

*Mecanismos Globais de Precificação de Commodities: Quatro Tipos de Poder que Controlam a “Capacidade de Precificação”* (Huang He, Xie Wei, Ren Xiang)

*Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio* (Murad Mahmudov e David Puell)

*Introducing NVT Ratio (Bitcoin's PE Ratio), use it to detect bubbles* (Willy Woo)

“Escassez e Avaliação do Bitcoin” (PlanB)

“Estudo Comparativo dos Futuros sobre o Índice CSI 300 e dos Futuros sobre o Índice FTSE China A50 da Xinhua” (Wang Suyang, Sun Yan, Zhou Yue)