Autor: Greg Cipolaro, Diretor Global de Pesquisa da NYDIG

Tradução: WEEX Blog

O impacto da Covid está diminuindo

Como ativo financeiro, o Bitcoin possui duas características fundamentais que agregam valor a uma carteira de investimentos: primeiro, oferece retornos elevados ajustados ao risco (conforme veremos) e, segundo, apresenta baixa correlação com outras classes de ativos. Essas propriedades permitem que o Bitcoin contribua para aumentar os ganhos da carteira enquanto reduz seu risco geral.

No entanto, nos últimos três anos, com a forte alta na correlação com as ações, uma de suas qualidades mais importantes — sua capacidade de proteger contra riscos — foi posta em dúvida. Atualmente, embora essa correlação esteja em declínio, entender sua origem e evolução continua sendo crucial para avaliar as perspectivas futuras do mercado.

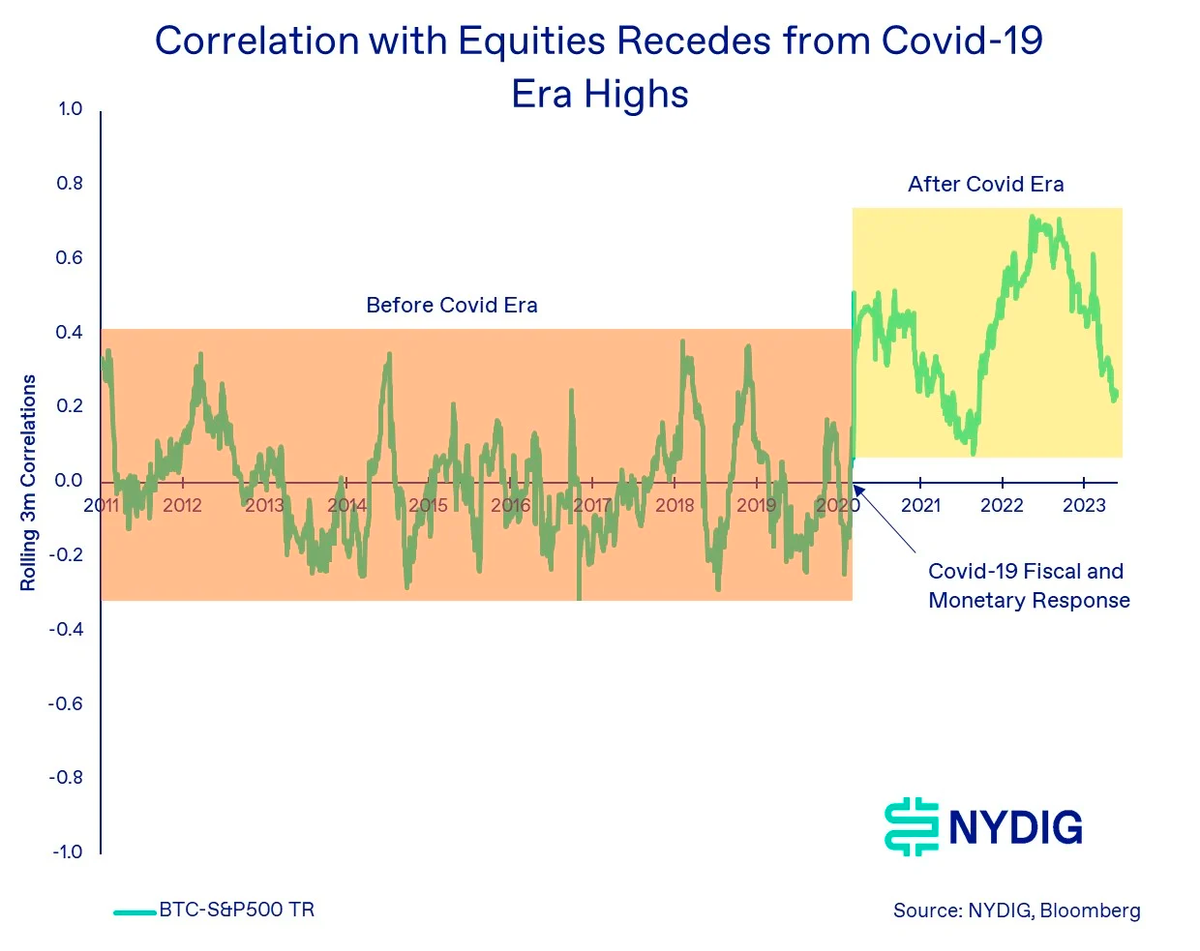

Podemos identificar dois períodos distintos na relação entre o Bitcoin e as ações: antes das respostas monetária e fiscal à crise sanitária da Covid-19 (o período "AC", Antes da Covid) e depois delas (o período "DC", Depois da Covid).

No período AC, a correlação do Bitcoin com as ações — assim como com todas as outras principais classes de ativos — era praticamente inexistente. Focamos especificamente na relação com o índice de retorno total do S&P 500 porque a maior parte do risco das carteiras de investimento tradicionalmente vem da exposição ao mercado acionário, tornando a diversificação uma estratégia valiosa. Utilizamos uma correlação móvel de três meses para mostrar que essa relação não é estática e que podemos extrair insights úteis observando seus picos, vales e média — e não apenas um indicador de longo prazo.

Como mostra o gráfico abaixo, durante o período AC (área laranja), a correlação entre Bitcoin e ações se manteve fraca, oscilando entre +0,4 e -0,3, com uma média próxima de zero. Nessa fase, o comportamento do Bitcoin em relação a outras classes de ativos foi muito similar.

Contudo, como se vê no período DC, a correlação entre Bitcoin e ações mudou significativamente após as medidas fiscais e monetárias adotadas em resposta à pandemia — representadas pela caixa amarela a partir de março de 2020. Podemos caracterizar esse período como de alta correlação, com picos próximos a 0,7 e uma média geral positiva de 0,4 — bem acima da média zero registrada no período AC.

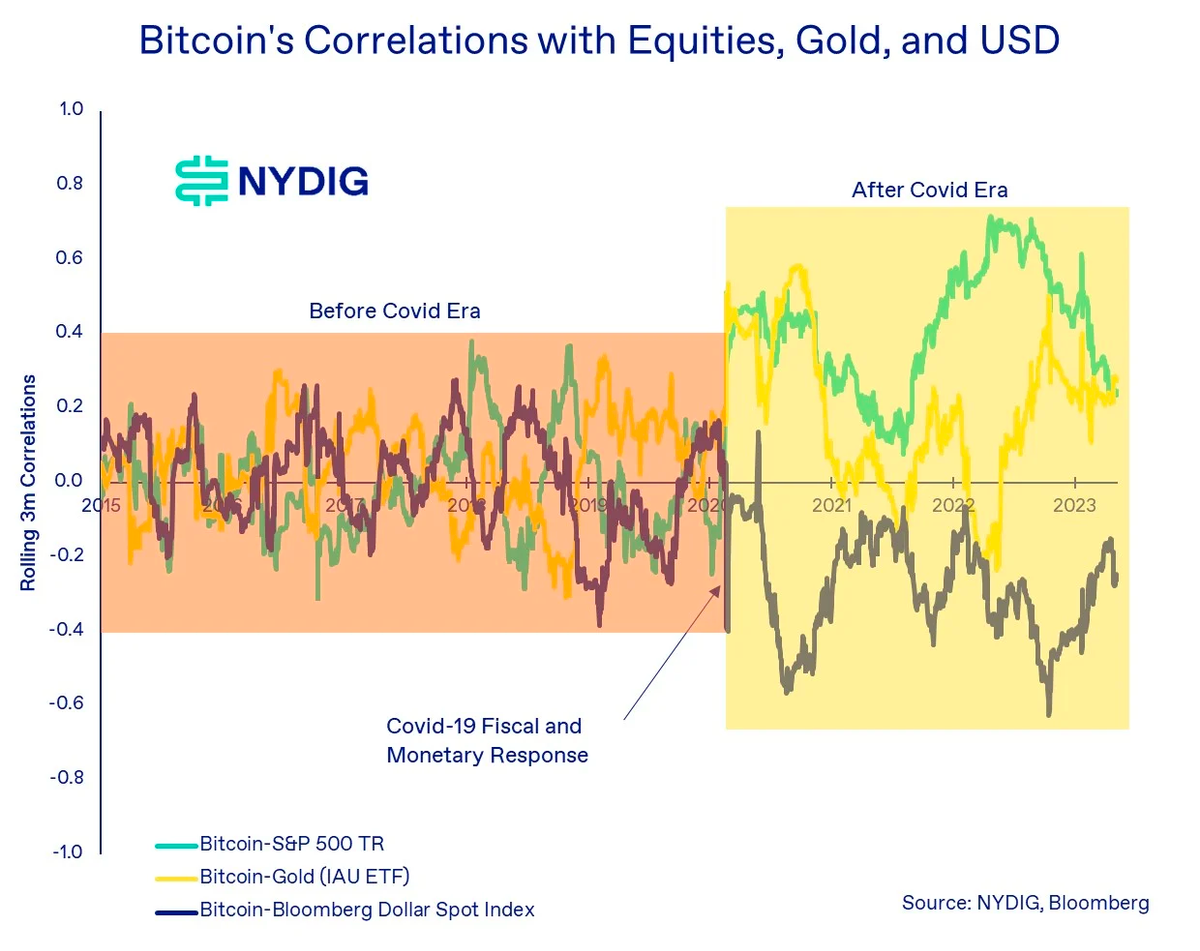

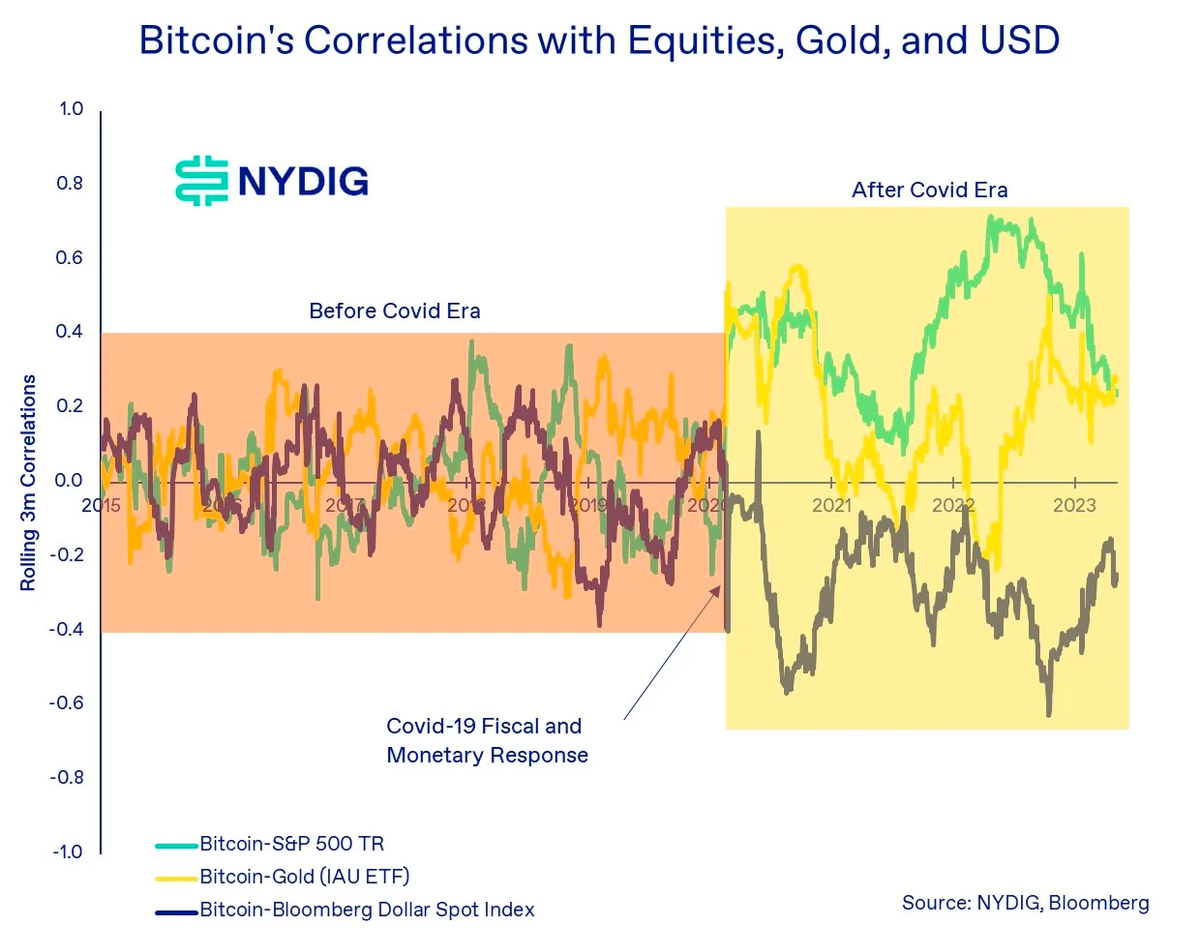

A mudança não se limitou à correlação com as ações; a relação do Bitcoin com a maioria das outras classes de ativos também se alterou de forma significativa. O gráfico abaixo ilustra as mudanças na correlação do Bitcoin com ações, ouro e dólar americano, mostrando que os picos ficaram mais altos, os vales mais baixos e a média absoluta aumentou.

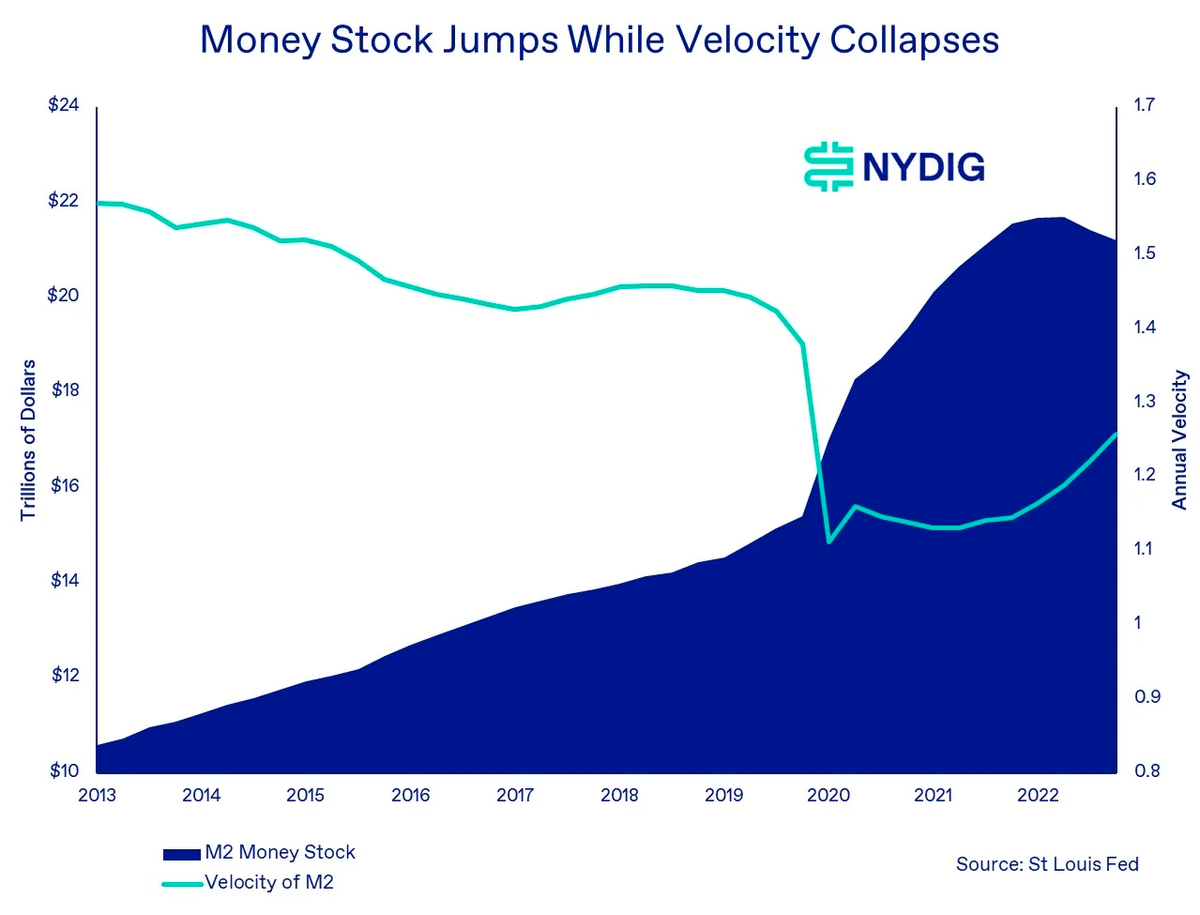

Quem é o responsável por essa mudança de regime? Nossa hipótese é que o aumento explosivo da oferta monetária global — impulsionado pelos estímulos monetários dos bancos centrais e pelos pacotes fiscais dos governos — foi o principal fator. Durante esse período, não apenas a oferta monetária M2 cresceu vertiginosamente, mas a velocidade de circulação do dinheiro também se tornou caótica. Em outras palavras, grande parte do dinheiro injetado provavelmente foi direcionada a ativos financeiros (como Bitcoin, ações, títulos e ouro) e a investimentos de capital (como imóveis), em vez de ser consumida em bens e serviços que impulsionam o PIB. Naturalmente, o resultado desse fluxo massivo e simultâneo para os mercados financeiros foi o aumento da correlação entre essas classes de ativos — incluindo a relação entre Bitcoin e ações.

Agora que o período DC parece estar chegando ao fim, a correlação entre Bitcoin e ações voltará a zero? A resposta não é clara, mas a pergunta em si é extremamente relevante.

Na Teoria Moderna do Portfólio (MPT), a correlação é um insumo crucial para a definição dos pesos dos ativos, processo realizado por meio da otimização média-variância (MVO). (Nota da WEEX: A correlação é central na MPT. Ela é usada para determinar o peso de cada ativo em uma carteira por meio do modelo MVO, que busca maximizar o retorno esperado para um determinado nível de risco. A correlação mede o grau de associação entre ativos, ajudando os investidores a entender suas interações e a transmissão de riscos. Ativos com baixa correlação são priorizados para melhor diversificação. Incorporar a correlação nos cálculos permite estruturar carteiras mais eficientes, alcançando um equilíbrio ideal entre risco e retorno.)

Por um lado, argumenta-se que o Bitcoin está cada vez mais nas mãos de investidores profissionais, que reagem a dados e variáveis macroeconômicas de forma diferente dos investidores de varejo que antes dominavam o mercado. Por outro lado, descobrimos que poucos fatores econômicos conseguem explicar as flutuações de preço do Bitcoin — a maioria tem pouco poder explicativo (baixo R²) ou é estatisticamente insignificante. (Nota da WEEX: O coeficiente de determinação, ou R², mede o grau de ajuste de um modelo de regressão aos dados. Varia de 0 a 1. Valores próximos de 1 indicam que o modelo explica bem as variações; valores próximos de 0 sugerem um poder explicativo fraco.)

Isso favorece o futuro poder de diversificação do Bitcoin — seus retornos provavelmente continuarão sendo impulsionados por características intrínsecas a essa classe de ativo, como suas propriedades, casos de uso e adoção. Com base nisso, especulamos que, no futuro, a correlação entre Bitcoin e ações retornará a um estado semelhante ao do período AC, ou seja, oscilará em torno de uma média ligeiramente acima de zero. Valores entre 0,0 e 0,3 são razoáveis, pois refletem tanto o fato de o Bitcoin ainda ser movido principalmente por seus próprios fundamentos quanto a mudança em sua base de investidores (hoje mais dominada por instituições, nota da WEEX). Embora uma correlação de 0,3 não seja tão distinta quanto o zero do período AC, ela ainda é extremamente valiosa para a construção de carteiras de investimento.

Com a queda do risco, os retornos de longo prazo do Bitcoin se mantêm estáveis

Nas últimas semanas, destacamos a queda na volatilidade do Bitcoin. No entanto, considerando a relação intrínseca entre risco e retorno, surge a questão: qual será o impacto dessa redução na volatilidade sobre os retornos do Bitcoin?

A volatilidade é uma métrica estatística normalmente associada ao risco de um ativo e, junto com o retorno e a correlação, é um dos insumos fundamentais da MPT. Risco e retorno estão relacionados: quanto maior o risco, maior o retorno potencial — e vice-versa. Nossa conclusão é que, mesmo com a queda nas medidas tradicionais de risco — como a volatilidade realizada e a implícita —, os retornos de longo prazo do Bitcoin devem se manter estáveis.

Analisando os retornos anualizados em janelas móveis de três e cinco anos, o Bitcoin continua sendo um ativo robusto. Até o final de maio deste ano, os retornos anualizados para os períodos de três e cinco anos foram de 41,6% e 29,2%, respectivamente, mesmo incluindo a forte correção de 2022. Além disso, ao observar os retornos móveis de três anos, vemos que, com exceção de dezembro de 2016, eles nunca ficaram negativos. À medida que o Bitcoin se consolida como uma classe de ativo madura, a amplitude desses retornos móveis tem, de fato, diminuído.

Ao equilibrar risco e retorno, o Índice de Sharpe — uma métrica que mede o retorno obtido por unidade de risco assumido (nota da WEEX) —, embora tenha recuado de seus picos históricos, segue estável. Esses indicadores parecem, de fato, apresentar certa correlação com o ciclo de preços do Bitcoin, assim como os retornos móveis. Para comparação, os Índices de Sharpe do S&P 500 para os períodos de 3 e 5 anos estavam, no final de maio, em apenas 0,65 e 0,50, respectivamente.

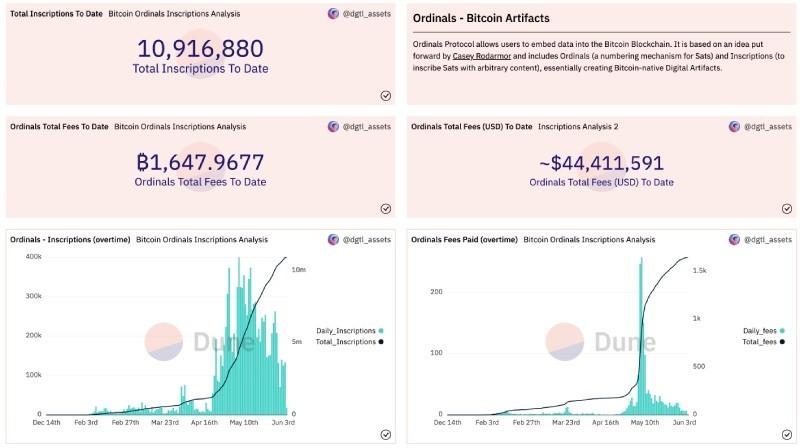

Fila de transações na blockchain segue alta, mas a urgência por confirmação diminui

A mempool do Bitcoin — a fila de transações aguardando inclusão em um bloco pelos mineradores — continua próxima dos níveis elevados registrados após o surgimento dos Ordinals e dos tokens BRC-20. No entanto, com a menor demanda por confirmações imediatas, as taxas (em satoshis por vByte) começaram a cair. As taxas de transação são regidas pela oferta e demanda: a oferta é limitada pela capacidade máxima dos blocos, atualmente em 4 MB, enquanto um aumento na demanda — impulsionado, por exemplo, pelo volume de transações ou pela necessidade de rapidez — pode pressionar as tarifas para cima.

De acordo com o painel Dune criado pelo usuário dgtl_assets, a WEEX observa que, até o momento, mais de 10,9 milhões de "inscriptions" foram registradas na rede Bitcoin, gerando quase 1.648 BTC (o equivalente a mais de US$ 44,41 milhões) em taxas para os mineradores.

O número diário de novas inscrições parece ter recuado efetivamente do pico registrado no início de maio, impulsionado na época pela onda especulativa em torno dos tokens meme BRC-20. Segundo dados do site brc-20.io consultados pela WEEX, o valor total de mercado dos tokens BRC-20 já supera US$ 475 milhões — um número impressionante para uma tecnologia lançada há menos de três meses.

Embora as taxas diárias de "gas" na rede Bitcoin permaneçam acima dos níveis anteriores aos Ordinals, observamos que, com a queda nas tarifas, o valor total pago diariamente aos mineradores também diminuiu. Independentemente da longevidade futura de qualquer aplicação atual — seja BRC-20 ou NFTs —, temos plena consciência de que o espaço de inovação aberto pelos Ordinals já desencadeou uma onda de energia criativa em torno do Bitcoin, algo que não se via há muitos anos.

Atualização de Mercado

Na semana passada, o Bitcoin subiu 1,5%, interrompendo uma sequência de quatro semanas consecutivas de queda. Após o forte desempenho no primeiro trimestre, o BTC segue oscilando dentro de uma ampla faixa de preço, enquanto os investidores aguardam novos catalisadores para o mercado. As bolsas de valores continuaram em alta, impulsionadas principalmente pelo Nasdaq — composto majoritariamente por ações de tecnologia —, que acumula ganhos de 25,7% no ano; o S&P 500 subiu 1,7% e o Nasdaq Composite avançou 3,2%. O ouro valorizou 1,8%, enquanto o petróleo recuou 2,4%. O mercado de renda fixa também registrou altas: títulos corporativos de grau de investimento subiram 1,8%, os de alto rendimento avançaram 1,3% e os títulos do Tesouro americano de longo prazo valorizaram 3,1%.

Principais Notícias da Semana

Investimentos:

Diretor global de macro da Fidelity analisa a avaliação do Bitcoin e sua alocação em carteiras

Banco de investimento Cowen está encerrando seu departamento de ativos digitais

Binance pode permitir que clientes institucionais mantenham colaterais em contas bancárias

Área de derivativos da Coinbase lançará futuros de BTC e ETH para o público institucional

Regulação:

CFTC solicita opinião pública sobre requisitos para planos de gestão de risco de operadores de swaps e corretores de futuros

Proibição oficial de criptomoedas em Hong Kong foi revogada, mas apenas duas exchanges possuem licença atualmente

Empresas:

Oferta circulante de USDT atinge novo recorde histórico

Tether investe em produção de energia e mineração sustentável no Uruguai

Próximos Eventos em Destaque

13 de junho — Dados do IPCA (Índice de Preços ao Consumidor Amplo)

14 de junho — Decisão de juros do FOMC (Federal Open Market Committee)

30 de junho – Vencimento dos contratos da CME

Fonte original: https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world