Texto | Zhao Sheng, Yu Lin

Revisão | Ze Ling

Introdução

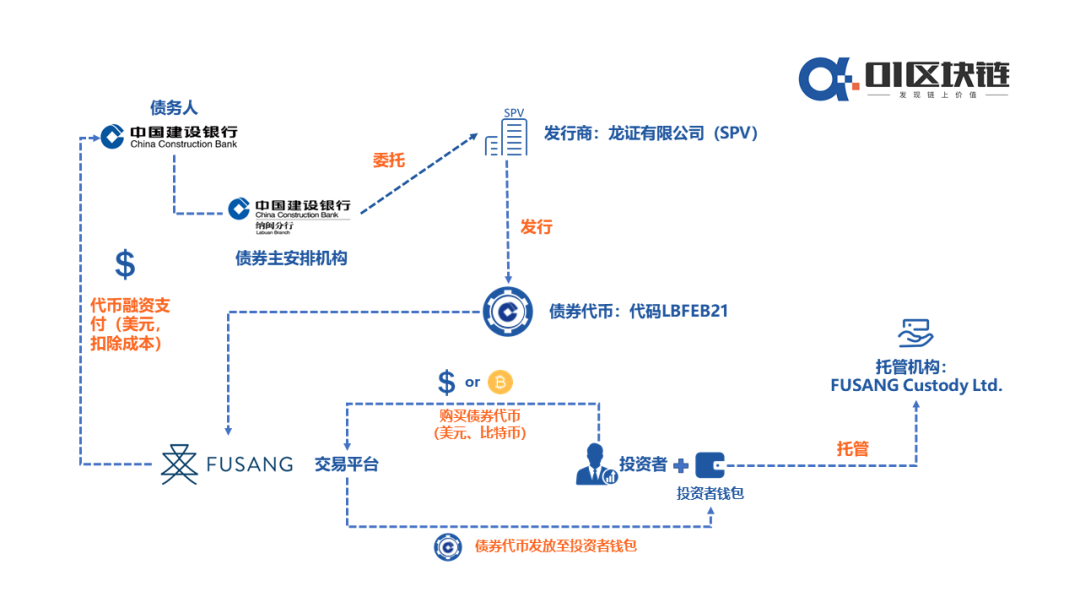

O jornal South China Morning Post (SCMP), de Hong Kong, noticiou recentemente que o Banco de Construção da China (CCB) firmou uma parceria com a fintech de Hong Kong, Fusang, para emitir títulos no valor de US$ 3 bilhões utilizando blockchain.

De acordo com as informações divulgadas, o emissor real desses títulos não é a matriz do CCB na China, mas sim sua filial em Labuan, na Malásia. Em outubro de 2019, essa filial obteve a primeira licença de banco digital da Malásia e também a primeira licença do CCB no Sudeste Asiático para liquidar transações em renminbi (RMB).

Esses títulos baseados em blockchain serão emitidos no modelo de título descontado (zero-coupon bond), com valor nominal de US$ 100 cada e preço de oferta para investidores de US$ 99,7970. Conforme o anúncio no site da bolsa Fusang, os títulos serão listados em 13 de novembro e vencerão em 26 de fevereiro de 2021, com um rendimento anualizado estimado de 0,705%.

Aceitar Bitcoin para compra tem relevância prática limitada

Diferente de emissões anteriores que usavam blockchain apenas para registrar informações, esses títulos do CCB são emitidos diretamente na rede Ethereum, seguindo o padrão ERC-20. Isso os torna os primeiros títulos de dívida tokenizados a serem emitidos e negociados publicamente em blockchain no mundo. O modelo se alinha fortemente com os princípios das Security Token Offerings (STOs). No entanto, diante da regulação cautelosa global sobre STOs, a tokenização de títulos ainda deve permanecer como uma inovação financeira de pequena escala, sem condições para replicação ou expansão em larga escala no momento.

A oferta inicial desses títulos tokenizados do CCB totaliza 140.000 tokens, cada um representando um título de US$ 100. Tanto instituições quanto indivíduos podem participar, com investimento mínimo de 1 token (US$ 100) e máximo de 10.000 tokens (US$ 1 milhão). Tradicionalmente, os títulos bancários exigem altos valores mínimos de investimento, atraindo principalmente investidores profissionais ou outras instituições financeiras. A redução significativa desses limites nos títulos tokenizados do CCB confere, em certa medida, um caráter de inclusão financeira.

Henry Chong, CEO da bolsa Fusang, afirmou que a emissão conjunta desses títulos tokenizados com o CCB representa um marco histórico. Ao integrar a tecnologia blockchain com títulos tradicionais, a iniciativa promove a inclusão e a acessibilidade financeira. Ele considera o evento o início da era “Crypto 2.0”.

De acordo com a documentação dos títulos, os investidores poderão adquiri-los na bolsa Fusang usando dólares americanos (USD) ou Bitcoin (BTC). No entanto, o financiamento final para o CCB não será liquidado em Bitcoin; a Fusang converterá previamente os Bitcoins dos investidores em USD antes de efetuar a compra dos tokens. Diante da alta volatilidade e da forte valorização atual do Bitcoin, é provável que apenas uma pequena parcela de investidores esteja disposta a abrir mão de retornos potencialmente maiores para experimentar a compra desses títulos tokenizados do CCB usando BTC. Embora a aceitação do Bitcoin como meio de pagamento tenha, por ora, uma relevância prática limitada, ela demonstra que o Bitcoin já se consolidou como um ativo de investimento com influência considerável. Afinal, diversas instituições — incluindo o PayPal — têm intensificado esforços para incorporar criptoativos em suas estratégias, seja por meio de exposição direta ao Bitcoin ou de outras formas de alocação em ativos digitais.

Além disso, como essa emissão de títulos baseados em blockchain ocorre fora da China e está denominada em dólares americanos, ela não é coberta pelo sistema chinês de seguro de depósitos, sendo regulada principalmente pelas leis da Malásia.

Figura: Arquitetura comercial dos tokens dos títulos do CCB

Títulos em blockchain são comuns, mas esta emissão é diferente

A emissão de títulos com tecnologia blockchain já é uma prática estabelecida.

Em 2019, o Banco da China lançou o primeiro sistema nacional de emissão de títulos em blockchain, utilizando-o com sucesso para emitir 20 bilhões de yuans em títulos financeiros especiais para pequenas e médias empresas.

Contudo, diferentemente dos títulos digitais do China Construction Bank (CCB), os do Banco da China são títulos convencionais que apenas utilizam a blockchain como infraestrutura, sem qualquer ligação com tokens digitais.

O sistema do Banco da China opera em três etapas principais: emissão de certificados CA, formação do sindicato de subscrição na cadeia e registro das informações e transações. Seu valor está na capacidade da blockchain de eliminar assimetrias de informação, reduzir custos de emissão e aumentar a eficiência. Além disso, o registro imutável de dados facilita a auditoria e a gestão pós-emissão.

Outro exemplo é o Banco Central da Tailândia, que lançou este ano a primeira plataforma global de títulos de poupança governamental em blockchain, usando tecnologia IBM. Segundo comunicado de 5 de outubro, mais de US$ 1,6 bilhão em títulos foram vendidos nas duas semanas seguintes ao lançamento.

Com a blockchain, o prazo de emissão caiu de 15 dias para apenas dois. Esse ganho de eficiência também reduziu custos operacionais e eliminou uma série de verificações documentais redundantes.

Ainda antes, o Banco Mundial, em parceria com o Commonwealth Bank da Austrália, emitiu o primeiro título em blockchain do mundo: um lote de dois anos, no valor de aproximadamente US$ 79 milhões, vendido a sete investidores. Embora não envolvesse moedas digitais, os testes confirmaram a redução de custos de emissão.

Há mais iniciativas. No final de 2019, o Banco Central da Coreia do Sul selecionou empresas para desenvolver um sistema de títulos em blockchain, embora a disponibilidade ampla ainda leve tempo. A Bolsa de Valores da Malásia também anunciou planos para digitalizar o mercado de títulos via blockchain, visando uma solução completa para emissão, liquidação e compensação.

Exemplos não faltam. Em 2016, Mary Jo White, então presidente da SEC (Comissão de Valores Mobiliários dos EUA), afirmou que “a blockchain tem enorme potencial para modernizar a negociação, liquidação e entrega de títulos, simplificando processos operacionais e até substituindo algumas etapas.”

Há consenso de que a blockchain pode melhorar significativamente a eficiência e reduzir custos na emissão e liquidação de títulos. No entanto, até agora, instituições como o Banco da China, o Banco Central da Tailândia e o Banco Mundial usaram a blockchain apenas como ferramenta técnica, evitando deliberadamente qualquer interseção com criptoativos ou tokens. Além disso, os títulos emitidos têm sido majoritariamente não negociáveis publicamente, focando em inovações operacionais.

Os títulos digitais do CCB, por sua vez, representam uma tentativa inédita: são os primeiros títulos negociáveis publicamente em blockchain. Aceitar pagamentos em BTC pode ter relevância prática limitada, mas a emissão na rede Ethereum concretiza a tokenização de ativos financeiros de alto nível do mundo real. Isso permite uma granularidade muito maior nas transações, reduzindo drasticamente as barreiras de entrada. Investidores comuns podem, assim, acessar serviços financeiros antes restritos a instituições, com baixo custo e transparência total. É mais um avanço tecnológico rumo às finanças inclusivas.

Os riscos, porém, permanecem. Além dos desafios regulatórios e da especulação fraudulenta, há riscos cibernéticos inerentes à tecnologia, como vulnerabilidades em contratos inteligentes e falhas nos sistemas. A imutabilidade absoluta dos dados na blockchain também nem sempre se alinha às complexidades do mercado de capitais, onde exigências regulatórias e judiciais podem demandar a anulação de transações.

No fim das contas, problemas técnicos exigem soluções técnicas. De forma mais ampla, a emissão de títulos digitais pelo Banco da Construção da China (CCB) representa um avanço significativo, não apenas para o tradicional mercado de capitais, mas também para a indústria de blockchain, que ainda está em ascensão. Atualmente, o setor — especialmente o segmento de criptoativos — enfrenta diversos obstáculos em seu desenvolvimento. O mais urgente deles é justamente descobrir como tokenizar o vasto volume de ativos de alta qualidade que ainda estão fora da blockchain, em especial os ativos financeiros tradicionais, para assim ampliar a diversidade do ecossistema on-chain.

Recentemente, a corretora de derivativos de criptomoedas FTX lançou tokens lastreados em ações norte-americanas, como Tesla (TSLA), Apple (AAPL), Amazon (AMZN), Facebook (FB), Netflix (NFLX), Google (GOOGL), o ETF SPDR S&P 500 (SPY), Alibaba (BABA), Bilibili (BILI), Beyond Meat (BYND), Pfizer (PFE) e BioNTech (BNTX). Isso permite que investidores comuns em todo o mundo participem diretamente do mercado acionário dos EUA usando criptomoedas como USDT e BTC. O projeto Maker DAO também já conduziu várias experiências na tokenização de ativos tradicionais, como ouro físico e imóveis.

Nesse contexto, a emissão de títulos digitais pelo CCB surge, sem dúvida, como mais uma iniciativa positiva e cheia de potencial.