Fonte: Instituto Yuan Chuan | Autores: Diretor Huang / Lin Yedao | Editor: Chefe Dai

A estagiária Yin Zi Yi também deu uma contribuição valiosa a este artigo.

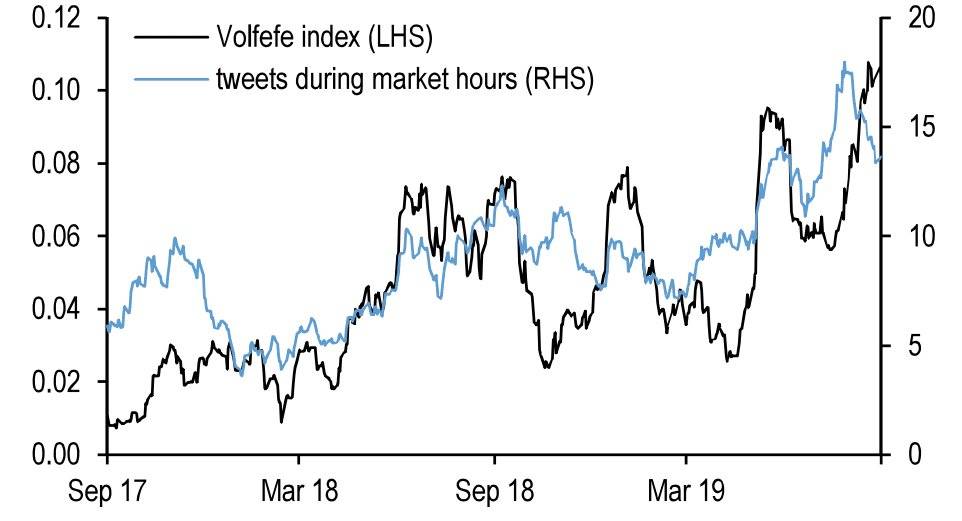

No dia 9 de setembro de 2019, o JPMorgan Chase lançou um índice peculiar: o Índice Volfefe.

O objetivo era medir o impacto dos tuítes de Donald Trump nos rendimentos dos títulos do Tesouro americano. O banco observou: “Percebemos que os tuítes do presidente Trump afetam imediatamente a trajetória dos mercados de juros dos EUA após a publicação — um fenômeno que só se torna mais evidente.”

O nome “Volfefe” é uma brincadeira com a palavra “Volatility” (volatilidade), fazendo referência ao famoso meme do “covfefe” associado a Trump.

Índice Volfefe (eixo esquerdo) e volume de tuítes de Trump durante o horário de negociação (eixo direito)

Em maio de 2017, Trump tuitou: “Apesar da constante cobertura negativa da imprença (Despite the constant negative press covfefe)”. Era óbvio que “covfefe” era um erro de digitação para “coverage”. O fato de o presidente dos EUA errar a grafia de uma palavra tão simples causou um grande rebuliço (embora alguns acreditem que tenha sido de propósito). O tuíte viralizou rapidamente, e a hashtag #covfefe foi usada 1,4 milhão de vezes nas primeiras 24 horas.

Embora Wall Street tenha usado a brincadeira para tirar sarro do presidente, o tema que realmente dominava os mercados financeiros na época era outro: “A análise pode ser sofisticada, mas quem manda na alta e na baixa é o Trump.”

Naquele ano, os tuítes de Trump tinham um impacto direto e poderoso sobre os mercados acionário, de renda fixa e cambial, deixando muitos traders que o criticavam perplexos e frustrados. Essa precisão quase sobrenatural chegou a levantar suspeitas de uso de informação privilegiada. Além disso, ameaças aparentemente sem sentido, como “Se me impicharem, o mercado despenca” ou “Se eu não for reeleito, o mercado vai sofrer um colapso épico”, passaram a ter credibilidade suficiente para realmente assustar os investidores.

Historicamente, os presidentes americanos evitam se associar muito diretamente ao mercado de ações. No final dos anos 1990, Bill Clinton tentou usar a alta da bolsa como propaganda política, mas foi fortemente desencorajado por Robert Rubin, então secretário do Tesouro — considerado “o maior secretário do Tesouro desde Hamilton”. Rubin alertou: “Se o mercado cair, você ficará em uma situação extremamente embaraçosa.” A bolha da internet que se seguiu confirmou seu aviso. Obviamente, porém, esse tipo de conselho não fez efeito algum em Trump.

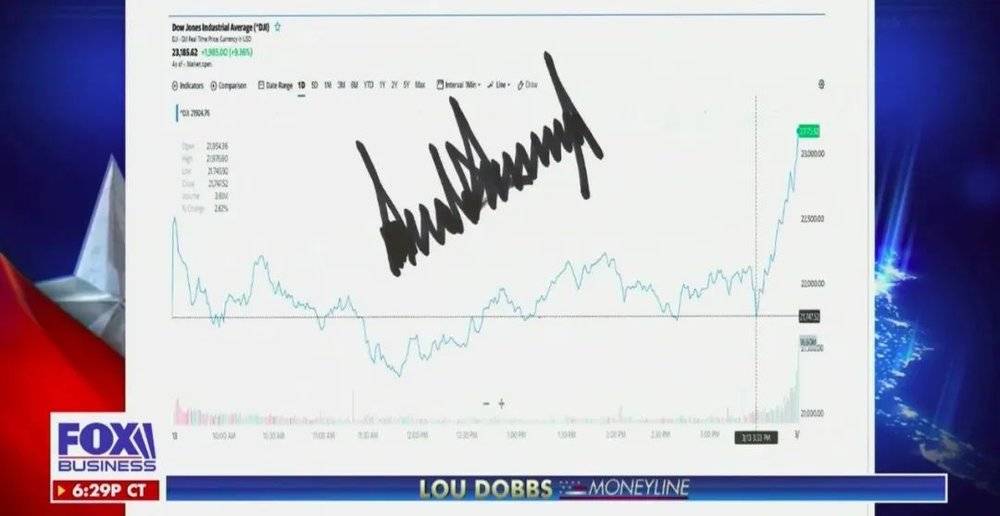

Nem tudo saiu como planejado. Em março de 2020, sob o duplo impacto da pandemia de COVID-19 e do tombo nos preços do petróleo, o mercado acionário americano entrou em uma queda histórica.

O presidente não ficou passivo. No dia 13 de março, Trump declarou estado de emergência nacional e prometeu que o governo federal faria de tudo para combater a pandemia. Ao fechar o pregão, os três principais índices subiram mais de 9%. Ele então tirou um print da performance dos índices, assinou com seu nome e enviou para a Fox News divulgar. Ainda acrescentou uma linha marcando o horário exato de seu pronunciamento, sugerindo que a forte alta do mercado era resultado direto de sua resposta rápida e eficaz.

Fox News exibe a assinatura de Trump, março de 2020

Por trás dessa tentativa forçada de aparecer, estava a perda de confiança do presidente em sua capacidade de liderar o mercado acionário americano — e de moldar, conforme sua visão, um mecanismo de flutuação de preços “com características americanas”. Logo depois, a queda do mercado se intensificou. Diante da loucura do dia 16 de março — quando os índices despencaram quase 13%, quase atingindo o limite para uma segunda interrupção automática das negociações — Trump, raramente, apelou para a oração: “Deus abençoe os Estados Unidos!”

Neste momento, já deve ser tarde demais tentar se desvencilhar do mercado de ações. Até agora, o desempenho das ações norte-americanas já se aproxima dos níveis da grande crise de 1929.

A pandemia foi apenas o primeiro dominó a cair nesse sistema frágil. Por trás do colapso que testemunhamos, estão as recompras de ações mais frenéticas da história, políticas que alimentaram essa tendência, sistemas de incentivos distorcidos e um fluxo de capital que migrou da economia real para a especulação financeira. Embora compartilhem os mesmos defeitos humanos, trajetórias evolutivas e pontos cegos institucionais, essa é uma história completamente diferente da crise de 2008.

Para entender a direção do mercado em baixa, primeiro precisamos saber de onde veio o mercado em alta.

01. A Origem: Como Surgiu o Mercado em Alta?

O mercado de ações norte-americano viveu uma alta que durou uma década inteira.

Do fundo do poço em 2009 até o pico no início deste ano, o índice S&P 500 acumulou alta de 408%, o Dow Jones Industrial Average subiu 357% e o Nasdaq disparou 669%, praticamente sem correções significativas no período. Nesse processo, mais de US$ 30 trilhões em riqueza foram "criados", consolidando o mercado americano como o de melhor retorno sobre investimento do mundo.

Os protagonistas desse banquete foram os gigantes da internet: Facebook, Apple, Amazon e Google substituíram empresas tradicionais como ExxonMobil e Walmart, tornando-se os novos líderes da economia dos EUA. O crescimento impressionante desses oligopólios digitais ofuscou a lógica principal por trás da alta do mercado, levando muitos analistas, em inúmeros relatórios, a afirmar que "a valorização das ações americanas é impulsionada pelos lucros".

A realidade, porém, é outra. Embora a lucratividade das empresas seja um dos pilares do mercado em alta, o maior motor por trás da valorização das ações norte-americanas tem sido, na verdade, as recompras de ações pelas próprias companhias.

Entre 2009 e o final de 2017, as empresas não financeiras dos EUA adquiriram um total de US$ 3,37 trilhões em ações, enquanto ETFs e fundos mútuos compraram juntos US$ 1,64 trilhão. Já as famílias e outras instituições norte-americanas venderam, respectivamente, US$ 655,7 bilhões e US$ 1,14 trilhão em ações no saldo líquido. Isso significa que, desde 2009, os maiores compradores líquidos do mercado de ações americano têm sido as próprias empresas, através dos programas de recompra.

As recompras de ações são geralmente vistas como um sinal dos gestores para o mercado, indicando que a empresa tem saúde operacional e que suas ações estão subvalorizadas. De 2009 até hoje, o lucro por ação (EPS) anualizado do S&P 500 cresceu 9%, o que, à primeira vista, poderia sugerir que as empresas americanas estariam recomprando ações justamente pelo bom desempenho. Infelizmente, isso é apenas uma ilusão de ótica.

Na verdade, os lucros reais das empresas americanas estagnaram desde 2013. Em um relatório, Song Xuetao, da TF Securities, observou que, segundo a metodologia de cálculo do Bureau of Economic Analysis (BEA) nas Contas Nacionais de Renda Básica (NIPA), os lucros totais das empresas dos EUA permanecem no mesmo nível de 2014, e a participação dos lucros corporativos no PIB ainda está no patamar de 2005.

O segredo por trás do aumento contínuo do EPS e da estagnação dos lucros está justamente nas recompras de ações. Ao recomprar e cancelar ações, as empresas reduzem seu capital social, permitindo que o EPS continue crescendo fortemente mesmo sem um aumento real nos lucros totais.

Um caso clássico é o da Walmart: entre 2009 e o final de 2017, seu lucro líquido acumulado cresceu apenas -2,02%, mas seu EPS acumulado aumentou 24,13%. A razão está nas recompras no valor de US$ 64,7 bilhões realizadas pela empresa nesse período. Sob o impacto dessas operações, o preço das ações da Walmart dobrou, embora sua capitalização de mercado total tenha aumentado menos de 20%.

Em dez anos, os lucros praticamente não mudaram, mas o EPS cresceu 24% e o preço das ações dobrou. Essa é uma boa representação do próprio mercado.

Nesse momento de forte alta do mercado, muitas grandes empresas americanas seguiram a estratégia de recompra de ações da Walmart. Tradicionais como Procter & Gamble, McDonald’s e Coca-Cola mostram gráficos de candlestick (K-line) com altas impressionantes. Enquanto a valorização da Nasdaq ainda é impulsionada, em parte, pelo boom do setor de internet, o avanço do Dow Jones e do S&P 500 se deve principalmente aos programas de recompra de ações.

As recompras elevam diretamente os preços no mercado secundário e, ao mesmo tempo, melhoram indicadores financeiros como o EPS (lucro por ação) e o ROE (retorno sobre o patrimônio líquido), tornando-os mais atrativos e conquistando o apoio dos investidores. Warren Buffett, por exemplo, sempre reforça em suas cartas aos acionistas: “Somos grandes entusiastas das recompras, pois acreditamos que, na maioria das vezes, as ações compradas pela empresa estão subvalorizadas.”

Em teoria, as empresas só fazem recompras quando suas ações estão baratas. Na prática, porém, tanto empresas subvalorizadas quanto supervalorizadas recorrem a essa estratégia — e até mesmo aquelas cujas ações já estão em forte alta continuam recomprando. Mas qual é o motivo?

02. A distorção: CEOs que ficam ricos com a valorização das ações

Um desafio clássico das empresas é que os interesses dos executivos nem sempre se alinham com os dos acionistas. Embora as recompras sustentem os preços das ações no curto prazo, seu impacto no desenvolvimento de longo prazo da empresa é limitado. O entusiasmo dos executivos por essa prática se explica, em grande parte, pelos planos de opções de ações que recebem como parte de sua remuneração.

A remuneração dos executivos nos EUA é um pacote complexo, onde os incentivos em ações têm um peso fundamental. Em períodos de alta do mercado, essa parte pode representar mais de 80% da renda total. O CEO da United Healthcare, da Fortune 500, por exemplo, recebeu US$ 27 milhões no total, sendo US$ 20 milhões em ações, enquanto seu salário-base foi de apenas US$ 1,2 milhão.

Entre 2009 e 2014, a Qualcomm gastou US$ 13,6 bilhões para recomprar 238 milhões de ações. Apesar disso, o número de ações em circulação da empresa aumentou 2% no período, porque gigantes de tecnologia concedem grandes volumes de ações e opções a seus executivos. Quando o preço sobe, eles podem obter ganhos muito superiores ao salário apenas vendendo suas participações.

Com incentivos tão generosos, é natural que executivos sem supervisão adequada busquem elevar o preço das ações por meio de recompras, sem grandes restrições.

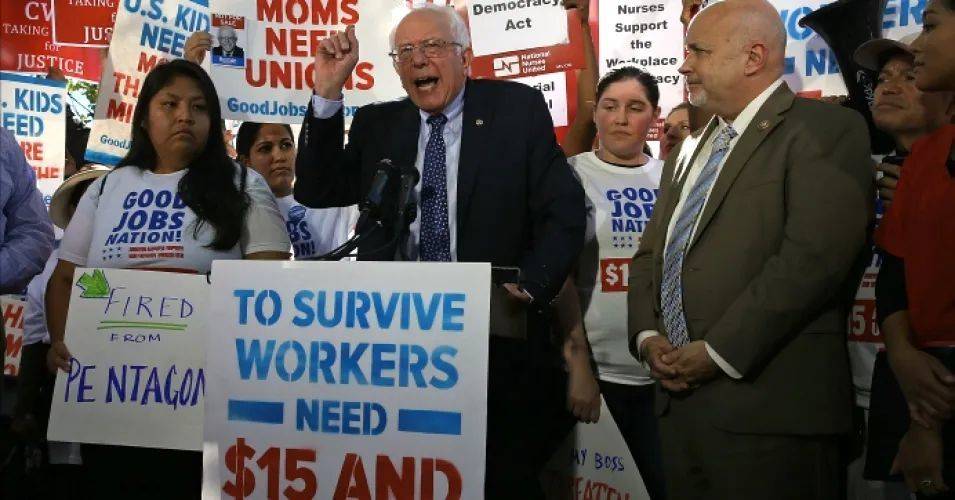

A valorização das ações beneficia apenas acionistas e executivos que detêm papéis — funcionários comuns, que quase não têm participação, não ganham nada com isso. Em 2019, a Walmart anunciou um programa de recompra de US$ 20 bilhões ao mesmo tempo que fechava dezenas de lojas Sam’s Club e demitia milhares de pessoas. A medida gerou duras críticas de figuras de esquerda do Partido Democrata, como Bernie Sanders.

Sanders criticando a Walmart em um comício, em 2019

Tanto as recompras quanto os dividendos são formas de as empresas retribuírem seus acionistas. No entanto, quando as recompras passam a ser usadas principalmente como um artifício financeiro para inflar os preços, a prática se desvirtua. Principalmente quando empresas com desempenho operacional medíocre também adotam a estratégia em larga escala, surge a pergunta: “Para empresas saudáveis, tudo bem. Mas de onde empresas problemáticas tiram dinheiro para recomprar suas próprias ações?”

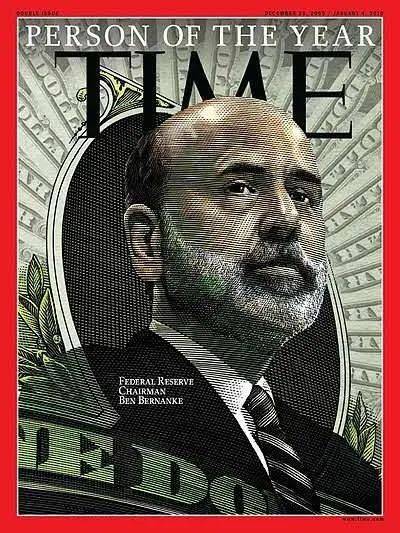

Para entender isso, precisamos voltar a Ben Bernanke, presidente do Fed durante a crise financeira de 2008.

Dizemos que um atleta é “nascido para grandes momentos” quando ele decide uma competição. Em 2008, Bernanke foi esse herói lendário, descendo do Olimpo para salvar os Estados Unidos. O economista judeu, que dedicou sua carreira acadêmica a estudar a Grande Depressão, assumiu o Fed em 2006 e logo enfrentou a pior crise financeira desde 1929.

Sem dúvida, Bernanke — que passou a vida estudando como combater crises profundas — entrou em cena determinado a salvar o país.

Bernanke acreditava que as políticas de austeridade de Hoover haviam causado a Grande Depressão. Por isso, diante da crise do subprime, o Federal Reserve (Fed) agiu sem hesitar, adotando uma política monetária agressiva. Em menos de um ano, a taxa de juros caiu de 5,25% para 0%, e recursos foram injetados diretamente nos bancos e no governo por meio da compra de títulos... Para descongelar o mercado de crédito, Bernanke não teve receio de liberar rodadas e mais rodadas de "dinheiro".

Em 2009, a revista Time elegeu Bernanke como "Personalidade do Ano", reconhecendo seu uso decisivo do Quantitative Easing (QE) e da política de juros zero, que tirou os EUA da beira do abismo depressivo.

Bernanke na capa da revista Time em 2009

No entanto, ao evitar os erros de 1929, Bernanke acabou criando problemas inéditos: sete anos seguidos de juros baixos e o início de uma era de endividamento massivo das empresas norte-americanas.

Ele fez com que o Fed e o governo assumissem a responsabilidade de garantir o mercado, usando juros baixos e expansão monetária para estimular o crédito e reaquecer a economia. Para as empresas, o custo de se endividar ficou historicamente baixo. Porém, com a demanda fraca após a crise, elas evitaram investimentos produtivos. Nesse cenário, emitir dívida para captar dinheiro barato e recomprar suas próprias ações se tornou uma opção muito atraente.

Assim, a dívida corporativa total dos EUA disparou: no final de 2009, estava abaixo de US$ 6 trilhões; hoje, chega a US$ 10 trilhões. Muitas vezes, mesmo com lucros estagnados ou em queda, a emissão de dívida virou uma fonte crucial de recursos para recompra de ações. A partir de 2011, as empresas de capital aberto nos EUA entraram num ciclo de retroalimentação positiva: emitiam dívida para financiar recompra de ações → o Lucro Por Ação (EPS) subia → as ações se valorizavam.

Em 2017, os índices acionários já estavam em alta, mas o mercado seguia aquecido — e então chegou um líder que via cada dia de alta na bolsa como um mérito de seu governo.

03. Mais um empurrão: um presidente que tratava o mercado em alta como vitória política

Assumindo o cargo em 2017, Trump tomou duas medidas principais: a aprovação de um corte de impostos e a pressão sobre o Fed para baixar os juros — ambas impulsionaram direta ou indiretamente os índices.

A Lei de Cortes de Impostos e Empregos de 2017 forçou multinacionais americanas a repatriar lucros obtidos no exterior. Esse dinheiro, em vez de ir para a expansão produtiva, foi desviado para o setor financeiro e entrou rapidamente no mercado acionário. Em 2018, o mercado americano viu o maior programa de recompra de ações já registrado por grandes empresas: o volume no S&P 500 subiu 23%, chegando a US$ 650 bilhões — um recorde histórico.

Embora o corte de impostos de Trump visasse reviver a indústria, esse objetivo não se concretizou. Pelo contrário, a medida gerou um déficit fiscal de US$ 1 trilhão em apenas um ano. Com uma pressão fiscal sem precedentes, era óbvio: se os juros caíssem, o governo federal economizaria bilhões em pagamentos de juros de sua dívida pública, que já ultrapassava US$ 20 trilhões.

Foi então que Trump voltou sua atenção para o Fed — mas, de início, esbarrou na resistência de Janet Yellen.

Sucessora de Bernanke, Janet Yellen iniciou em 2016 um processo ordenado de alta dos juros e redução do balanço do Fed, sem prejudicar a recuperação econômica. Após três rodadas de QE, o balanço do Fed saltou de menos de US$ 1 trilhão (pré-crise) para US$ 4,5 trilhões. Yellen conduziu essa redução de forma gradual, ao mesmo tempo que começava o ciclo de alta das taxas.

Yellen vs. Trump

Quando Powell assumiu a presidência do Federal Reserve (FED) em 2018, inicialmente seguiu à risca a linha de Yellen. No entanto, para uma economia americana sobrecarregada por dívidas, a política de alta de juros e redução do balanço (o “aperto quantitativo”) acabou sendo um remédio amargo demais. Ao longo de 2018, os mercados financeiros ficaram instáveis, culminando em uma forte queda no quarto trimestre que rompeu a média móvel anual. Para Trump, que via a valorização das ações americanas como um termômetro de seu governo, essa situação era claramente inaceitável.

Em 2019, Trump atacou repetidamente o FED nas redes sociais, usando termos como “estúpido” e “idiota”, e insistindo que os EUA precisavam cortar ainda mais os juros para manter a competitividade da indústria nacional. Só em agosto, ele criticou o FED nada menos que 25 vezes. O resultado? O FED acabou realizando três cortes de juros — em julho, setembro e outubro — e já em setembro retomou a expansão de seu balanço (o “afrouxamento quantitativo”).

O desfecho, claro, foi exatamente o que Trump queria: as ações americanas bateram novos recordes históricos.

A nova expansão do balanço do FED se tornou a lógica fundamental por trás da alta das ações.

Se a lei de redução de impostos estimulou diretamente os gigantes da internet a recomprar suas próprias ações, a manutenção de juros baixos no mercado protegeu, indiretamente, as empresas que se endividaram para financiar essas recompras.

Nesse jogo financeiro — emitir dívida, recomprar ações, aumentar o lucro por ação (EPS) e, assim, impulsionar a cotação — muitas empresas americanas foram se afundando cada vez mais, mergulhando em uma espiral perigosa.

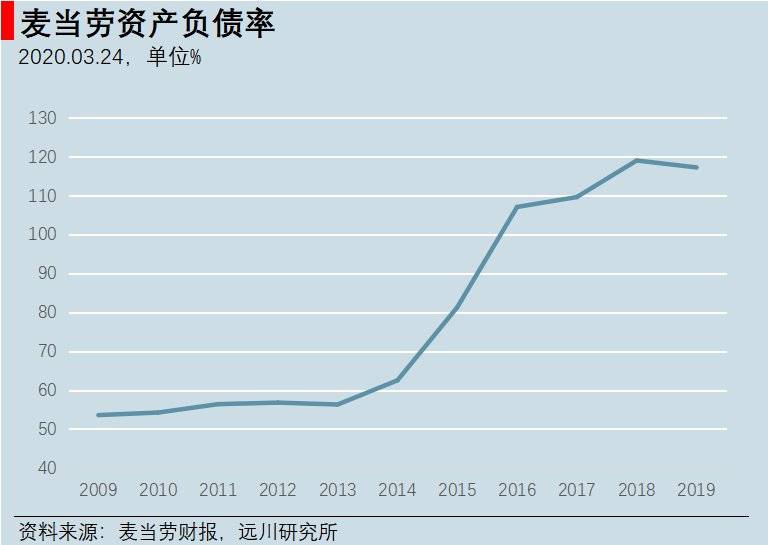

Entre 2008 e 2015, o McDonald’s destinou cerca de US$ 18 bilhões para recompra de ações. Paralelamente, a parcela da remuneração executiva atrelada a incentivos em ações saltou de menos de 40% para quase 80%. O total de passivos da empresa disparou de US$ 16 bilhões para US$ 30,8 bilhões. Como a maior parte das ações recompradas foi contabilizada como tesouraria (e não incluída nos ativos), o McDonald’s passou, a partir de 2016, a apresentar um “patrimônio líquido negativo”.

O índice de endividamento do McDonald’s ultrapassou 100% a partir de 2016.

É impossível não reconhecer que o McDonald’s sempre surpreende a nossa compreensão sobre modelos de negócio: antes, pensávamos que vendia hambúrgueres; depois, disseram que era uma empresa imobiliária; agora, virou uma companhia que pega empréstimos para especular com as próprias ações.

04. Deterioração: Um mercado de ações e empresas cada vez mais frágeis, mesmo com os preços em alta

O desfecho inevitável de pegar empréstimos para comprar ações é o crescimento contínuo da dívida e uma dependência cada vez maior de novos empréstimos para pagar os antigos. Esse jogo, cedo ou tarde, chega a um ponto insustentável.

O ritmo de crescimento da dívida das empresas listadas supera de longe o crescimento da dívida total do setor empresarial americano. Atualmente, a dívida corporativa representa cerca de 47% do PIB — um nível que, embora ligeiramente superior ao da crise anterior, ainda parece razoável. No entanto, a dívida das empresas de capital aberto já corresponde a 20% do PIB, bem acima dos 13% registrados durante a crise do subprime. O volume total de títulos corporativos, de US$ 10 trilhões, claramente atingiu seu limite.

O colapso do mercado após o breve aumento das taxas de juros em 2018 deixou claro que já estávamos em uma fase de extrema fragilidade.

Enquanto o volume da dívida cresce de forma desproporcional, a capacidade das empresas de honrar seus compromissos só piora. Com exceção das gigantes da internet, a situação operacional das empresas norte-americanas se deteriora a cada dia. A proporção de empresas no índice Russell 3000 que operam no prejuízo aumentou rapidamente na última década, e hoje um quarto delas está no vermelho.

Como consequência, a estrutura de classificação de crédito corporativo está se degradando. BBB é a classificação mais baixa dentro da categoria de grau de investimento; títulos abaixo desse nível são considerados de alto rendimento (ou "junk"), e investidores conservadores, como fundos de pensão, não os compram. O volume de títulos com rating BBB já disparou para US$ 3,3 trilhões, representando 50% do total de títulos de grau de investimento — um recorde histórico. Há dez anos, essa proporção era de apenas 30%.

Os títulos BBB carregam um risco considerável, pois, se forem rebaixados, muitas instituições serão obrigadas a vendê-los. Esses títulos rebaixados são conhecidos como "anjos caídos". Atualmente, o mercado de títulos de alto rendimento (abaixo de BBB) tem um tamanho de aproximadamente US$ 1 trilhão.

Dados históricos mostram que, quando o ciclo de crédito muda de direção, geralmente entre 10% e 15% dos títulos BBB se transformam em "anjos caídos". Ou seja, em caso de recessão, cerca de US$ 500 bilhões em títulos BBB poderiam ser rebaixados — o maior evento do tipo na história. O mercado de títulos de alto rendimento seria inundado, desencadeando inevitavelmente uma onda catastrófica de falências corporativas.

Investidores perspicazes já estão em alerta máximo para a crise latente nos títulos corporativos americanos. Steve Eisman, gestor de fundos com vasta experiência no setor de hipotecas subprime e um dos protagonistas do filme "The Big Short", afirmou: "Quando a recessão chegar, os títulos corporativos BBB e os de alto rendimento vão despencar. Os títulos corporativos não vão causar a próxima recessão, mas certamente serão o ponto de ignição."

E não é uma voz isolada soando o alarme. Scott Minerd, Diretor Global de Investimentos da Guggenheim (que administra US$ 310 bilhões em ativos), escreveu explicitamente em janeiro: "Com o Fed cortando juros e o mercado acionário batendo recordes, o cenário atual lembra muito o período que antecedeu a crise financeira de 1998 — o 'momento Minsky' provavelmente está próximo."

A euforia com recompra de dívidas, impulsionada pela alta do mercado, ampliou ainda mais a desigualdade de renda nos EUA:

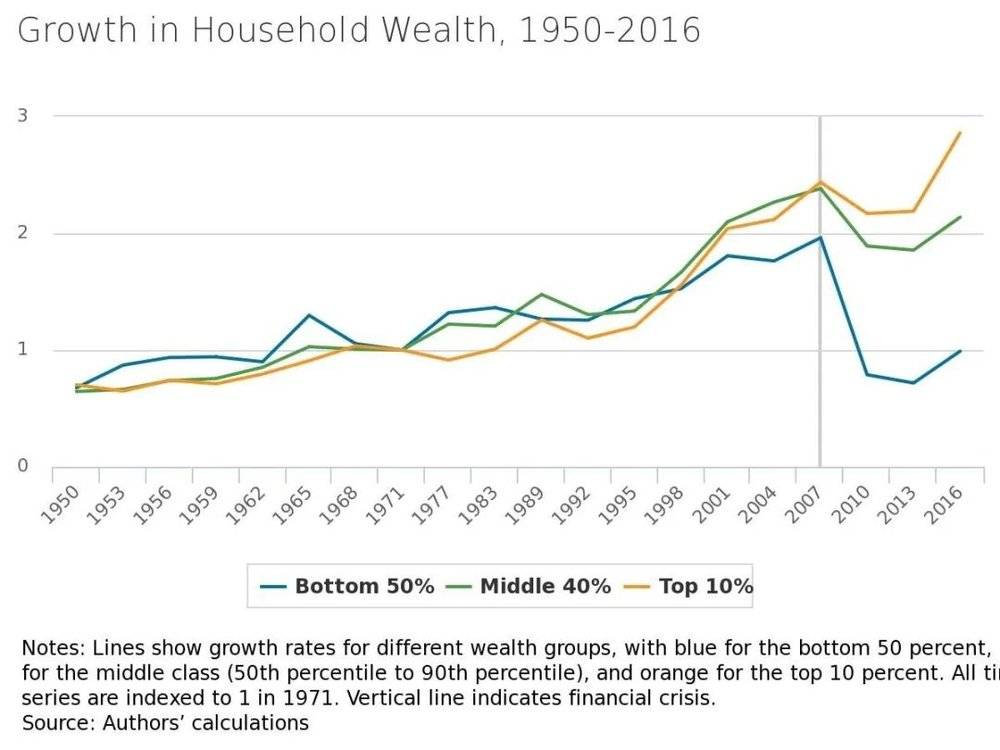

O efeito riqueza gerado pela bolsa não beneficia a maioria. Segundo a Gallup, cerca de metade dos americanos com menos de 35 anos investiam em ações antes do crash de 2008; em 2018, essa proporção caiu para 37%.

Após 2008, a taxa de crescimento da riqueza familiar nos EUA divergiu rapidamente — Banco Central de Minneapolis

É particularmente irônico que, nos últimos dois anos, com a contínua escalada da bolsa americana, os pequenos investidores estejam voltando ao mercado. Dados do Fed mostram que, desde 2016, os investidores individuais se tornaram, pela primeira vez desde a bolha da internet, compradores líquidos de ações americanas. Parece que, não importa o cenário, os "novatos" sempre acabam pegando a batata quente.

O mercado aguarda a queda do primeiro dominó. Antes que ele caia, ninguém sabe ao certo qual será sua forma.

05. A surpresa: enfim, o rinoceronte cinza!

Em 23 de janeiro de 2020, Wuhan anunciou o lockdown. No horário do almoço, foi divulgada uma entrevista com o virologista Guan Yi; à tarde, o mercado acionário chinês despencou, com os três principais índices caindo quase 3%.

Em meio à pandemia, a perspectiva divulgada pelo JPMorgan em 30 de janeiro parecia notavelmente otimista: o surto teria um impacto severo na economia chinesa, desacelerando a demanda e pressionando o comércio exterior. No entanto, para os investidores norte-americanos, o mercado poderia se estabilizar, já que quedas prolongadas nas bolsas raramente são causadas por crises de saúde pública, desastres naturais ou instabilidade política.

Inicialmente, o mercado acionário dos EUA realmente não foi afetado — chegou até a registrar ganhos contínuos. Em 19 de fevereiro, os três principais índices atingiram novos máximos históricos. Mas a partir daí, começou uma queda abrupta: em 24 de fevereiro, com o surto se alastrando na Itália, o S&P 500 abriu em queda e caiu mais de 3%. No dia seguinte, com a confirmação de 57 casos nos EUA, os três principais índices caíram novamente mais de 3%. A partir desse momento, tanto a evolução da pandemia quanto a trajetória do mercado seguiram rumo a um colapso irreversível.

Por outro lado, Scott Minerd, CIO da Guggenheim — que já havia previsto o “momento Minsky” — alertou em 28 de fevereiro: “Chegamos a um ponto crítico: ou o surto será controlado rapidamente, ou o mundo mergulhará em uma pandemia global. Não sou epidemiologista, então deixo essa definição para os especialistas. Se o coronavírus se espalhar ainda mais nos EUA, a queda do mercado acionário pode ser ainda mais acentuada, possivelmente chegando a 40% em relação aos máximos.”

Em 3 de março, o Federal Reserve (FED) surpreendeu o mercado com um corte inesperado de 50 pontos-base na taxa de juros, mas a reação foi de indiferença. Em seguida, veio um segundo choque catastrófico: em 8 de março, Arábia Saudita e Rússia entraram em uma guerra de preços, fazendo o petróleo despencar 30%. Para as ações do setor de energia dos EUA, foi um golpe devastador. No dia 9 de março, o índice S&P Oil & Gas Upstream caiu 28% em um único dia, levando ao acionamento do circuit breaker (interrupção automática) logo na abertura do mercado.

A partir daí, começou uma sequência contínua de quedas vertiginosas: quatro circuit breakers em apenas 10 dias — o mercado acionário norte-americano entrou em modo de crash.

O desempenho da Boeing é um exemplo emblemático: após uma queda acentuada e contínua, sua cotação perdeu 70%. O “filho mais velho da América”, cujo valor de mercado já rivalizava com o da Kweichow Moutai, desmoronou de forma inesperada. Anteriormente, mesmo após repetidos acidentes aéreos, suas ações haviam se mantido relativamente resilientes; mas, nesta onda de vendas generalizadas, não pareceu haver qualquer suporte.

Queda impressionante nas ações da Boeing

Em 20 de março, a classificação de crédito da Boeing foi rebaixada de “A” para “BBB”. Caso a pandemia persista, a profunda recessão do setor aéreo pode levar a empresa à falência, já que sua dívida remunerada ultrapassa US$ 40 bilhões.

Embora o surto e a queda do petróleo certamente afetem as operações das empresas, a intensidade extrema da reação do mercado se deve, em grande parte, ao alto nível de alavancagem: mercados já frágeis se tornam extremamente vulneráveis a pequenos abalos. Mais preocupante ainda é que, em um sistema financeiro repleto de riscos acumulados, poucas das bombas-relógio já detonaram, apesar da gravidade das quedas.

A bolha de títulos corporativos está apenas na primeira fase. Embora os títulos corporativos de grau “BBB” tenham sido massivamente vendidos desde 24 de fevereiro, ainda não ocorreu uma onda coordenada de rebaixamentos de rating. Até 20 de março, o spread dos títulos “BBB” havia apenas alcançado o nível registrado em 15 de setembro de 2008 — data da falência do Lehman Brothers. Vale lembrar que, após esse evento, o S&P 500 caiu mais 40%.

Se a crise das hipotecas subprime seguiu a sequência “queda dos preços dos ativos → liquidação em massa de derivativos complexos → falência de instituições financeiras”, a atual crise dos títulos corporativos claramente ainda está na primeira fase.

Como outro grande impulsionador deste ciclo de alta, os ETFs são vistos por muitos investidores como potenciais responsáveis por uma queda em cascata. Em setembro de 2019, Michael Burry — outra figura inspiradora do filme “The Big Short” — já havia alertado sobre os riscos de uma queda em cadeia provocada por resgates em massa de ETFs.

Contudo, os dados não sustentam essa hipótese. Deng Hu, analista-chefe de produtos financeiros da Everbright Securities, realizou cálculos que mostram que, nas últimas três semanas, os ETFs acionários norte-americanos registraram um fluxo líquido positivo superior a US$ 10 bilhões. Portanto, não há evidências de que resgates em massa de ETFs tenham desencadeado o colapso acelerado do mercado.

O autor deste artigo suspeita que a causa mais provável da velocidade extrema dessa queda seja, na verdade, a estratégia de paridade de risco (risk parity) da Bridgewater Associates.

Nos últimos anos, a volatilidade das ações norte-americanas vinha caindo continuamente, com o mercado em trajetória de alta estável. Estratégias de paridade de risco ganharam enorme popularidade, e manter posições altas em ações, combinadas com vendas a descoberto de volatilidade, passou a ser vista como uma jogada excelente. No entanto, em cenários extremos, essa abordagem pode facilmente desencadear uma espiral de pânico autoalimentada. As recentes notícias sobre perdas significativas da Bridgewater Associates sugerem fortemente que suas posições de proteção podem não ser suficientes para cobrir a exposição excessiva em ações.

Se uma simples estratégia de paridade de risco já provocou uma queda tão opressiva, então a atual crise acionária pode ser apenas o começo. Quando o verdadeiro “rinoceronte cinza” — a dívida corporativa — começar a correr, os problemas podem se tornar ainda mais graves.

06. Epílogo: Será este o fim de uma era?

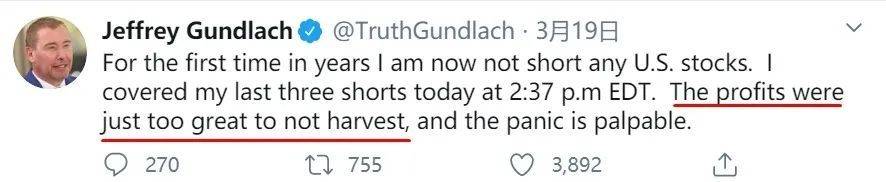

Jeffrey Gundlach, conhecido como o “Rei dos Títulos”, foi um dos primeiros a prever a bolha da dívida corporativa. Em 19 de março, ele tuitou que havia encerrado suas últimas três posições vendidas a descoberto, marcando a primeira vez em muitos anos em que não mantinha nenhuma posição curta em ações norte-americanas. O lucro com as vendas a descoberto foi realmente colossal, e o pânico no mercado é evidente.

Qualquer um hoje certamente se arrepende de não ter dado a devida atenção às previsões feitas por esse investidor lendário no início do ano, incluindo esta profecia contundente:

“No final dos anos 1980, o mercado japonês liderava com folga. O setor imobiliário japonês vivia uma prosperidade sem precedentes, e o índice Nikkei 225 apresentava um desempenho robusto. Contudo, uma recessão súbita atingiu o Japão no início dos anos 1990, levando a uma devastação brutal do Nikkei.

No final dos anos 1990, foi a vez da Europa brilhar. Na época, havia um otimismo ‘cego’ na Europa sobre a possibilidade de o euro se tornar uma moeda de reserva. Em 1999, logo após seu lançamento, o euro impulsionou o desempenho superior dos mercados europeus em comparação com outras bolsas globais. No entanto, no início dos anos 2000, uma recessão atingiu a Europa, fazendo com que seus índices despencassem.

Em seguida, vieram os mercados emergentes, impulsionados pela fraqueza do dólar e pelo crescimento da China em meados dos anos 2000. Naquela época, os mercados emergentes eram os grandes destaques entre as bolsas globais, mas rapidamente também foram atingidos pela recessão.

Esses mercados nunca mais conseguiram retornar aos seus picos anteriores.

Hoje, o índice S&P 500 registra uma alta secular de dez anos, superando outras bolsas em quase 100%. Quando a próxima recessão chegar, o mercado acionário norte-americano será devastado, e o dólar também enfraquecer�� devido ao déficit fiscal.

Pelo resto da minha carreira, o mercado acionário norte-americano jamais voltará ao patamar em que se encontra hoje.

Então, décadas depois, os investidores norte-americanos olharão para os 3.393 pontos do S&P 500 com a mesma nostalgia profunda com que hoje olhamos para os 6.124 pontos do índice Xangai?

O profundo pessimismo de Gundlach talvez venha justamente de sua visão aguçada sobre os problemas da dívida norte-americana. Ele observa que, desde os anos 1980, o crescimento econômico dos EUA tem sido totalmente impulsionado pela dívida. A massa crescente de dívidas representa uma espada de Dâmocles permanentemente suspensa sobre a economia, e toda política expansionista do Federal Reserve tem, no fundo, a lógica central de adiar o rolamento dessa dívida gigantesca.

Durante esta pandemia, as medidas do Federal Reserve foram notavelmente rápidas: tanto os cortes agressivos de juros quanto o programa de flexibilização quantitativa (QE) de US$ 700 bilhões superaram amplamente as expectativas do mercado. Em 23 de março, o Fed anunciou sua intenção de comprar “quantidades ilimitadas de ativos de títulos”, fornecendo liquidez ilimitada ao mercado — uma medida sem precedentes em escala. Realmente, dá para dizer: “Pensei que você tinha alugado uma piscina de peixes, mas descobri que você é, na verdade, um rei dos oceanos.”

Em tempos de crise, priorizar a sobrevivência é natural. Mas será que um crescimento sustentado por dívidas pode durar para sempre? A resposta, claro, é não.

No livro A Crise da Dívida, Ray Dalio explica os problemas relacionados à dívida e resume as quatro ferramentas políticas para aliviar dívidas de longo prazo: 1. Austeridade fiscal; 2. Calote e reestruturação da dívida; 3. Emissão de moeda e compra de ativos pelo banco central; 4. Redistribuição de riqueza. Como o governo dos EUA e o Federal Reserve (Fed) têm crédito praticamente ilimitado, quase toda crise de dívida no país é resolvida na terceira etapa.

No entanto, qualquer alta nos preços dos ativos após injeções de liquidez acaba ampliando ainda mais a desigualdade entre ricos e pobres.

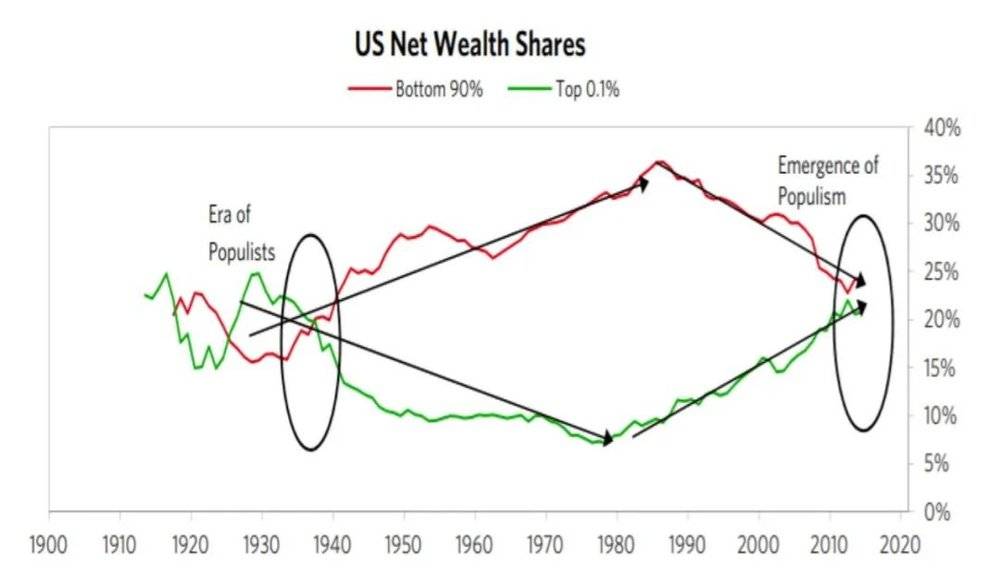

Atualmente, a desigualdade de renda nos EUA voltou ao patamar de 1929. Em 2016, o 1% mais rico concentrava 38,9% da riqueza total do país, enquanto a metade mais pobre da população detinha apenas 1% da riqueza familiar. Com os altos custos de educação e saúde, a classe média fica cada vez mais dependente de empréstimos, e 40% dos norte-americanos não conseguem juntar uma reserva de emergência de US$ 400.

Desigualdade de renda nos EUA retorna ao nível de 1929, A Crise da Dívida

Durante a pandemia, o desemprego e os custos médicos se tornaram insustentáveis para muitas famílias. Sem controle eficaz, as finanças domésticas se deterioram rapidamente, ameaçando a estabilidade social. Por isso, os EUA planejam distribuir um auxílio emergencial de US$ 3.000 por família — uma medida inevitável, já que problemas acumulados por décadas só podem ser aliviados, no curto prazo, com emissão direcionada de moeda.

É isso que torna esta crise especialmente assustadora: a queda brusca afeta o balanço das empresas, enquanto a pandemia impacta o das famílias. Ambos exigem ajustes estruturais de longo prazo, mas nenhum pode esperar. As medidas de curto prazo para “tapar buracos” vão gerar novos desafios no futuro. Como resolver esses dois dilemas históricos? Os norte-americanos observam com atenção — e o mundo todo também.

Seja a pandemia ou os movimentos do mercado, a história do outro lado do oceano ainda não acabou. Entender por que os outros “quebraram” pode nos inspirar a construir melhor. Por essa perspectiva, os problemas estruturais por trás dos fenômenos superficiais são lições que devemos estudar, analisar com espírito crítico e tomar como alerta.