개요: 본 연구는 가치 네트워크 모델을 활용하여 블록체인 산업의 가치 창출 논리를 도출하고, 이를 기반으로 평가 모델을 수립한다. 동시에 네트워크 관점에서 각 세부 분야의 가치 흡수 방식을 분석하며, 마지막으로 2차 시장 시가총액을 통해 가치 네트워크 모델을 검증한다.

기존의 블록체인 1차 시장 평가 영역에서는 주로 비교 평가법이 사용된다. 예를 들어, Uniswap(3월 7일 기준)의 총 시가총액이 83억 달러라면, 새로운 공용 블록체인 생태계 내 유사한 AMM 기반 DEX 프로젝트는 8천만 달러(1%) 또는 그 이상으로 평가될 수 있다.

비교 평가법은 장기적으로 비판을 받아왔다. 이는 비교 평가법이 전체 시장 상황에 매우 민감하기 때문이다. 프로젝트 팀은 자금 조달 시점에 호황기를 맞추기를 원해 프로젝트가 과대평가되기를 바란다. 반면 벤처캐피탈(VC) 투자자들은 불황기에 저렴하게 매입하려는 경향이 있다. 그러나 어쨌든 프로젝트가 첫 번째 펀딩 단계에서 최종 상용화까지 1~2년간 진행되는 동안, 시장의 호불호 전환은 평가 단계에서 리스크를 집중시키고 확대시킨다.

그럼에도 불구하고 비교 평가법은 여전히 어쩔 수 없이 선택되는 몇 안 되는 방법이다. 첫째, 대부분의 블록체인 프로젝트는 현금흐름 할인 모델(CFDM)에 필요한 현금흐름을 보유하지 못한다. 많은 프로젝트들이 안정적인 미래 현금흐름을 창출하려 노력하지만, 실제로 그러한 현금흐름을 보장할 수 있는 기존 프로젝트는 극소수에 불과하다. 둘째, 블록체인 산업의 코드는 대부분 오픈소스이며, 동일 분야(예: AMM)의 프로젝트 간 유사도가 매우 높을 수 있고, 일부 프로젝트는 다른 프로젝트를 직접 포크(fork)하여 생성된 경우도 있다.

시장이 주기적으로 급등락함에 따라, 비교 평가법은 시장 참여자들 사이에서 불만을 받으면서도, 다양한 규모의 투자자들에게 기본적인 투자 방법론을 제공해 왔다.

본 연구는 메트카프 법칙(Metcalfe’s Law)과 바라바시 성공 법칙(Barabási’s Success Law)에서 출발하여, 시장에 새로운 사회적 네트워크 가치 모델을 제시한다. 핵심 아이디어는 개별 프로젝트(또는 세부 분야)의 평가를 해당 프로젝트가 속한 가치 네트워크 맥락에서 수행함으로써, 블록체인 평가를 고립된 ‘섬’에서 ‘네트워크’ 차원으로 확장하는 것이다.

연구의 다음 부분은 세 가지 측면에서 전개될 것이다. 첫 번째 부분은 가치 네트워크 모델의 이론적 구조를 도출하고, 두 번째 부분은 기존 블록체인 네트워크 내 주요 구성 노드를 정리하며, 세 번째 부분은 실증 연구를 통해 정량적 검증을 제공한다.

1. 이론적 부분

1차 시장 투자 연구의 근본적인 핵심은 결국 하나뿐이다: 평가.

기존의 비교 평가법은 통제 변수 실험법과 분야별(분과) 학문 관점을 따르고 있다. 시장에는 다른 평가법도 존재할 수 있으나, 현재로서는 기존 방법의 한계를 동시에 극복하면서도, 기존 방법을 새 방법의 단순화된 근사치로 포함시킬 수 있는 새로운 평가법이 등장하지 않았다. 우수한 신이론은 뉴턴 역학에 대한 상대성 이론처럼 작동해야 한다. 즉, 상대성 이론은 뉴턴 역학으로 설명할 수 없는(고속) 현상을 설명할 수 있으며, 동시에 뉴턴 역학은 상대성 이론이 특정 조건(저속) 하에서 도출하는 근사해가 된다.

본 연구에서 제안하는 가치 네트워크 모델은 바로 이러한 새로운 접근법을 제공하고자 한다. 이 모델은 블록체인 1차 시장 평가를 더 높은 차원에서 재검토함과 동시에, 비교 평가법을 단순화된 형태로 포함시키려는 목적을 지닌다.

기존 방법: 비교 평가법 및 생태계 전망도

구체적으로 말하면, 1차 시장에서 일반적으로 사용되는 비교 평가 모델은 다음과 같다: 1) 시장에 이미 존재하는 유사한 프로젝트(또는 프로젝트 그룹)를 선정하여 비교한다; 2) 개발 단계에 따라 할인율을 적용한다; 3) 기타 요인을 보완하여 미세 조정한다; 4) 최종적으로 프로젝트를 평가한다.

이 사고방식에 따라, 세부 분야별로 심층적으로 분석한 보고서가 다수 작성되었다. 전통 금융의 산업 분석과 유사하게, DeFi, NFT, 공용 블록체인 등 주요 분야에서 점차 다양한 세부 분야가 파생되었다.

시간이 지남에 따라 특정 분야가 점차 풍부해지면서, 세분화는 더욱 심화되었다. 예를 들어, DeFi는 DEX(AMM 또는 오더북), 대출(Lending), 복리 수익형 금고(Vaults, Yearn이 개척한 야간 풀), 영구선물계약(Perpetual), 영구옵션(Opyn) 등으로 세분화되었다.

마찬가지로 NFT 역시 Uni V3, 거래소(Opensea), 블록체인 게임 자산, 아바타(Cryptopunk이 시초) 등으로 나뉘었다.

공용 블록체인은 BTC와 ETH 외에도 다양한 PoS 체인(BNB, Sol, Avax, Dot 등)이 존재한다. 심지어 BTC와 ETH 자체도 분리된 레이어 2(Layer 2)를 보유하고 있으며, 여기에 크로스체인 프로토콜과 데이터 저장·연산·색인 관련 세부 분야가 추가로 분화되고 있다.

결국, 이런 식으로 생태계 전망도를 항상 작성할 수 있게 된다.

2021년 블록체인 산업 생태계 개요도

한계

2021년을 예로 들면, 2~3월에는 6,800만 달러의 디지털 아트 작품이 NFT 분야를 촉발했고, 3~5월에는 L2가 주목받았으며, 6~8월에는 Axie 블록체인 게임이 부상했다. 9~10월에는 알트레이어 1(AltL1)이 급등했고, 11월에는 Constitution DAO와 ENS 에어드랍 열풍으로 마무리되었다.

이는 마치 섹터가 순환하며, 핫 이슈가 교차하며 변화하는 것처럼 보이지만, 이러한 섹터 순환의 근본적 기반이 무엇인지 명확히 설명하기는 어렵다. 각 섹터에는 모두 진입하려는 사람들이 존재하며, 백배 이상의 수익을 낸 사람들은 자신이 어느 정도 선견지명을 갖추었다고 느낀다.

그러나 통계학은 이것이 생존자 편향(Survivorship Bias) 때문일 수도 있음을 알려준다.

시장은 극도로 복잡한 시스템이므로, 본 연구도 다음에 폭발할 섹터를 정확히 예측할 수는 없다. 그러나 본 연구는 비교 평가법보다 더 고차원적인 관점에서 미래 생태계 변화를 바라보려는 시도를 하고자 한다.

즉, 복잡계 관점에서 바라본 블록체인 세계이다.

신규 방법의 출발점: 두 가지 사상적 근원

근원 1: “성공 법칙”

“첫 번째 법칙 — 성과는 성공을 이끈다. 그러나 성과를 측정할 수 없을 때, 네트워크가 성공을 이끈다.” —『The Formula: The Universal Laws of Success』, Albert-László Barabási, 2019

“능력 표현이 성공을 이끈다. 그러나 능력 표현을 측정할 수 없을 때, 사회적 네트워크가 성공을 이끈다.” — 바라바시

전통 금융 평가에서 ‘성과’는 이익(이자)에 의해 결정된다. 모든 금융 자산 중 채권의 성과는 거의 전적으로 이자율에 의해 결정되므로, 채권 트레이더는 미래 이자율 변동만을 관찰하면 가격을 결정할 수 있다. 반면 주식의 성과는 기업의 수익성과 연관되어 있으므로, 주가 평가는 재무제표상 일련의 지표를 통해 기업의 경영 상태를 평가한다.

따라서 주식 평가는 채권 평가보다 훨씬 복잡하며, 정확도도 훨씬 낮다.

블록체인 산업에서는 프로젝트조차 기업 수준의 ‘재무제표’를 제공하기 어려운 실정이다. 유일하게 확보 가능한 데이터는 체인 상 거래 수, 보유자 주소 수, TVL, 커뮤니티 인원 수 등이며, 일부 프로젝트만이 수익을 통계화할 수 있다(다행히도 TokenTerminal 덕분이다).

더욱이 블록체인 산업의 1차 시장에서는 성과 측정이 더욱 어렵다.

따라서 ‘성공 법칙’을 적용해 보면, 프로젝트의 성공은 성과로 측정할 수 없으므로 네트워크에 의해 구동된다고 볼 수 있다. 따라서 프로젝트(또는 분야)의 평가는 해당 프로젝트가 속한 네트워크의 가치 평가로 전환될 수 있다.

예시 및 조합성

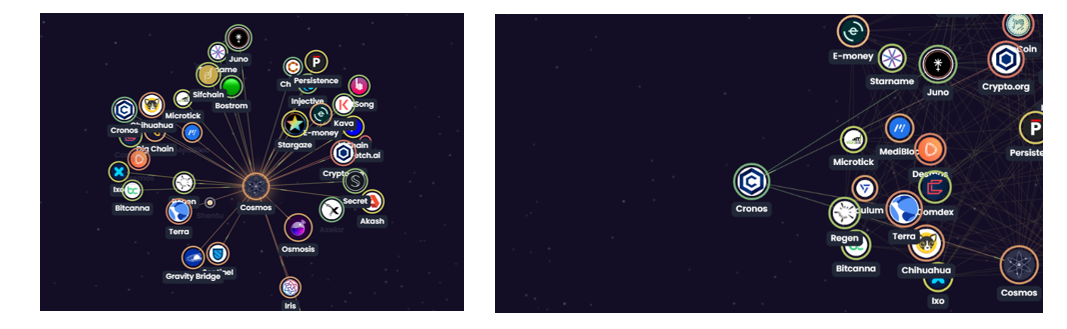

코스모스(Cosmos) 생태계를 전체 블록체인 세계의 축소판으로 간주할 수 있다. 블록체인의 조합성(composability) 덕분에 프로젝트 간에는 일반적으로 상호 연결되어 있으며, 서로 영향을 주고받는다. 모든 프로젝트가 함께 생태계 네트워크를 구성하며, 이는 겉보기에는 혼란스러워 보이는 네트워크이다.

코스모스 생태계 도식

비록 광범위하게 연결되어 있음에도 불구하고(통계적으로 세상의 임의 두 사람 사이에는 최대 7명만으로 연결 가능하다), 각 프로젝트는 네트워크 내에서 동일한 지위를 갖지 않는다. 예를 들어 아래 그림에서 코스모스 체인은 전체 생태계 내에서 상대적으로 중심적인 위치를 차지하며, 다른 많은 프로젝트들과 긴밀히 연결되어 있다. 따라서 코스모스 체인의 평가는 사실상 코스모스를 중심으로 한 가치 네트워크의 평가로 전환될 수 있다.

코스모스 생태계 도식 II

네트워크 가치 평가에 관해서는 칼 샤피로(Carl Shapiro)와 할 R. 바리안(Hal R. Varian)(1999)이 이미 논의한 바 있으며, 바로 유명한 메트카프 법칙(Metcalfe’s Law)이다.

출처 2: “메트카프 법칙”

네트워크의 가치는 해당 네트워크의 노드 수의 제곱에 비례한다. 이를 공식으로 표현하면 다음과 같다(Shapiro & Varian, 1999):

메트카프 법칙에 대한 수학적 증명은 칼 샤피로와 할 R. 바리안(1999)에 의해 이미 이루어졌으나, 법칙 내의 네트워크 노드는 모두 동질화된 것으로 추상화되었다. 그러나 가치 네트워크 평가에서는 각 노드의 차이를 무시해서는 안 된다. 이러한 이질성은 두 가지 차원에서 나타난다: 노드 자체의 가치와 중심 프로젝트와의 연결 강도.

따라서 메트카프 법칙 공식 내의 N을 세분화하여 다음과 같은 새로운 공식을 도출하였다:

VN은 주변 특정 노드의 가치를 의미하고, aN은 해당 노드와 중심 프로젝트 간의 연결 강도를 나타내며, N은 중심 프로젝트와 연결된 주변 노드의 수를 의미한다.

※ 참고: 여기서 말하는 가치 네트워크의 노드는 일반적인 블록체인 네트워크의 검증자 노드(validator node)를 의미하지 않는다.

공식에서 알 수 있듯이, 프로젝트가 속한 네트워크의 가치는 VN, aN, N에 의해 결정된다. 또한 각 프로젝트는 자신만의 고유한 가치 네트워크를 찾을 수 있으므로, 모든 프로젝트의 가치 네트워크는 본질적으로 독특하다.

요약하자면, 프로젝트의 가치는 크게 세 가지 요소에 의해 결정된다: (1) 프로젝트 자체의 가치가 얼마나 많은 다른 개인 또는 프로젝트에 의해 필요로 되는가(N이 충분히 큰가?), (2) 이를 필요로 하는 개인 또는 프로젝트가 얼마나 성공적인가(VN 중 하나라도 매우 큰가?), (3) 이러한 필요성이 얼마나 강력하고 대체 불가능한가(aN의 크기는 얼마인가?).

예시

아래 그림의 왼쪽 부분을 보면, 코스모스 체인(및 $ATOM 토큰)의 가치는 그것과 연결된 모든 프로젝트 노드들로부터 유래한다고 볼 수 있다. 이러한 노드들이 코스모스 체인의 가치 네트워크를 구성한다. 이들 간의 연결은 IBC 통신 프로토콜에 의해 유지되며, 다른 프로젝트들이 $ATOM 스테이커들에게 에어드랍을 실시함으로써 보장된다. 분명히, 다른 프로젝트들의 강력함(또는 해당 토큰 가격의 높음)은 코스모스 체인의 강력함($ATOM 토큰 가격의 상승)을 높일 가능성이 크다. 동시에 이러한 연결이 더 긴밀할수록 양측의 상호 영향력도 깊어지고, 양방향의 가치 결속도 더욱 강화된다.

코스모스 생태계 내 두 프로젝트—코스모스 체인과 콘노스(Cornos) 체인—의 가치 네트워크를 비교해 보자. 전자의 경우 연결된 노드 수가 후자보다 명백히 많으며, 테라(Terra), 오스모시스(Osmosis)와 같은 강력한 노드와도 연결되어 있다. 또한 현재로서는 이러한 연결이 상당히 긴밀하다고 판단할 수 있다. 따라서 가치 측면에서 코스모스 체인은 콘노스 체인을 훨씬 능가한다. 이는 곧 코스모스 체인의 ‘생태계’가 콘노스 체인보다 훨씬 우수하다는 것을 의미한다.

물론 콘노스 체인 역시 가치가 전혀 없는 것은 아니다. 콘노스 체인이 연결된 노드는 단 4개에 불과하지만, 코스모스 체인, 테라 체인, 주노(Juno) 체인, 크립토닷오알지(Crypto.org) 체인의 가치는 모두 작지 않다. 게다가 이러한 연결도 결코 느슨하지 않다. 가치는 상대적인 개념이므로, 연결된 노드 수가 적고, 연결된 노드 자체의 역량도 부족하며, 연결 강도까지 약한 프로젝트들과 비교하면 콘노스 체인은 분명한 가치를 지닌다.

코스모스 생태계 내 지역별 비교

신규 방법론: 가치 네트워크 기반 평가법

동일한 프로젝트라도 다양한 차원에서 바라보면 서로 다른 가치 네트워크에 속하게 된다. 예를 들어 블록체인 생태계 네트워크에서는 여러 프로젝트가 구성하는 가치 네트워크에 속한다. 투자자의 관점에서는 프로젝트가 투자 포트폴리오의 가치 네트워크 내에 존재한다. 동시에 사용자의 자주 이용하는 DApp 목록 네트워크, 파트너사 간 상호작용 네트워크 등에서도 존재한다… 엄밀히 말하면, 모든 네트워크가 얽혀서 프로젝트의 총체적 사회적 가치 네트워크(social value network)를 구성한다. 완벽한 평가라면 이 총체적 사회적 가치 네트워크를 고려해야 한다.

그러나 모델은 현실을 단순화할 수밖에 없다.

1) 네트워크 경계 설정

그러나 의사결정을 위해서는 과도한 차원과 변수를 포함할 필요도 없고, 또 그렇게 해서도 안 된다. 다니엘 카너먼(Daniel Kahneman)은 2021년 신간 『노이즈: 인간 판단의 결함(Noise: A Flaw in Human Judgment)』에서 의사결정 시 고려해야 할 변수는 5개를 넘지 말 것을 권고했다. 물론 모델의 변수 수가 반드시 5개라는 제한을 따를 필요는 없지만, 통계적으로 너무 많은 변수는 모델 내부 요인 간 자기상관성을 유발하여 설명력을 약화시킬 수 있다.

그렇다면 어떻게 프로젝트의 가치 네트워크 노드(즉 의사결정 포인트)를 선택할 것인가? 투자자들은 각자의 방식으로 이를 판단할 수 있다. 다만 확실한 점은, 가치 네트워크의 경계(즉 의사결정 포인트) 선택이 궁극적인 평가 결과를 결정한다는 것이다.

2) 각 가치 네트워크 노드의 가치 및 프로젝트와의 연결 강도 평가

평가란 결코 정확한 것이 아니다. 그러나 여전히 각 가치 네트워크 노드(의사결정 지점)에 가중치를 부여해야 한다. 이 가중치 계수는 노드의 가치와 상호 연계 정도를 종합적으로 고려하여 산정되어야 한다.

3) 네트워크의 미래 탄력성 평가

평가의 주요 과제는 프로젝트의 현재 가치를 결정하는 것이다. 그러나 급변하는 이 산업에서는 프리미엄 및 디스카운트를 위한 여유 공간을 확보할 필요가 있다.

4) 모든 가치(및 잠재적 변화)의 총합

모든 핵심 의사결정 지점의 가치를 합산하여 최종 평가액을 도출한다.

구식 방법과 신식 방법

의사결정 절차 측면에서 보면, 네트워크 모델은 다른 방식들과 본질적인 차이가 없으며, 다만 분석 차원과 관점이 더욱 풍부해질 뿐이다.

비교 평가법은 사실상 평가 대상의 가치 네트워크와 기준 프로젝트의 가치 네트워크를 단순화하여 동등하게 간주하는 방식이다. 반면 가치 네트워크 모델은 각 프로젝트가 고유한 생태계 위치(ecological niche)를 갖도록 한다.

관점과 투영

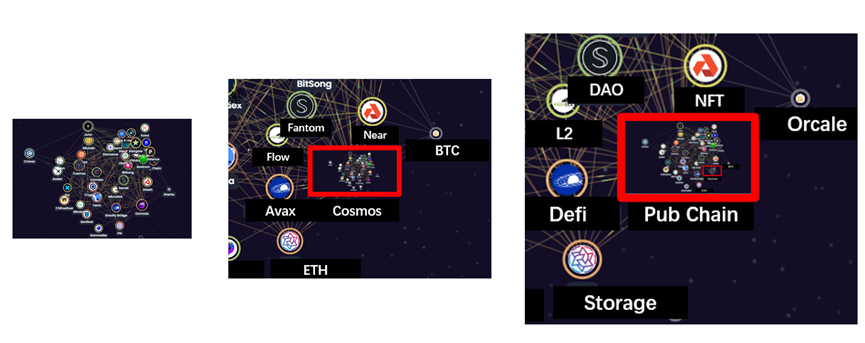

Cosmos 생태계 내 한 프로젝트를 우주 속 하나의 별이라 상상해 보라. 이 별은 중력으로 인해 주변 다른 별들과 상호 연결되어 작은 은하계를 형성한다. 시야를 더 멀리 확장하면, 이 작은 은하계는 또 다른 작은 은하계들과 함께 더 큰 은하계를 구성한다. 다시 시야를 더 넓게 확장하면, 여러 대형 은하계들이 모여 전체 우주의 한 구석을 이룬다.

동일하게, 여러 프로젝트가 서로 연결되어 Cosmos 공용 블록체인의 생태계를 구성하며, 이 Cosmos 생태계는 BTC, ETH 등 다른 공용 블록체인 생태계와 함께 전체 공용 블록체인 분야를 형성하고, 궁극적으로는 블록체인 산업 전체를 구성하는 여러 분야 중 하나가 된다.

시야가 점차 확장되는 Cosmos 생태계 개략도

우주 관측에서는 빛이 3차원의 입체적 우주를 망원경의 2차원 렌즈 표면에 투영한다. 마찬가지로, 블록체인 산업에서는 전반적 개관도(panorama table)가 고차원의 생태 네트워크를 2차원 평면에 투영한다. 따라서 각각의 평면 개관도 뒤에는 실제로 입체적인 가치 네트워크가 존재한다.

예시 그림: 3D에서 2D로의 전환 — Cosmos 생태계도 & 블록체인 전반 개관도

불안정한 복잡계

다른 모든 복잡계와 마찬가지로, 이러한 상호 가치 부여가 이루어지는 가치 네트워크는 본래 불안정함이 정상이다.

그렇기에 다양한 프로젝트(분야)가 탄생하고 사라지며, 이러한 불안정성은 종종 ‘섹터 로테이션(sector rotation)’이라는 단순화된 설명으로 축소되어 해석되기도 한다.

신생은 대체로 두 가지 유형으로 나뉜다.

첫째는 완전히 새로운 창조이다. 현재 인프라로 분류되는 많은 프로젝트들이 차후 새로운 분야로 진화할 가능성은 충분하다(예: ETH Denver 2022에서 AI를 활용해 스마트 계약을 감사하는 Deus Ex Securitas 프로젝트). 혹은 기존 문제를 해결하기 위해 새로운 블록체인을 도입하는 시도도 있다(예: 일부 체인 기반 게임 프로젝트들이 채택한 ‘게임은 오프체인 + 자산은 온체인’ 모델).

둘째는 기존 기능의 분리이다. 전형적인 예로 L2가 있다. ETH는 자산, 스마트 계약, 거래 등 다양한 기능을 통합적으로 제공하지만, L2 및 사이드체인은 ETH 메인체인의 일부 기능을 분리하여, 메인체인은 핵심 기능에 집중하도록 한다.

신생의 반대 개념은 소멸이다.

소멸 역시 두 가지 형태로 나타난다. 하나는 폐기된 솔루션이다(예: 초기 L2 솔루션들, 실용성이 없는 ‘에어코인(air coin)’, 개발이 중단된 프로젝트 등). 다른 하나는 기존 기능의 재조합 또는 융합이다(예: 일부 DeFi 어그리게이터 프로젝트들).

이, 정리 부분(현재 블록체인의 주요 분야)

이후 연구는 가치 네트워크의 투영 관점에서 주요 분야 및 관련 프로젝트를 정리한 개관도를 제시할 예정이다.

1. 공용 블록체인(Pub Chain)

공용 블록체인은 블록체인 전체의 핵심이며, 동시에 각자의 생태계 내에서 가치 네트워크의 중심 역할을 한다. 그러나 이 산업의 많은 용어와 마찬가지로, 급속히 확장되는 개념의 내포로 인해 ‘공용 블록체인’이라는 정의 자체가 점차 모호해지고 있다. 정확한 표현을 위해, 공용 블록체인은 다음과 같이 4가지 세부 유형으로 구분된다.

BTC

BTC는 블록체인의 전통을 대표한다. 극도로 간결한 설계로 오늘날까지도 블록체인의 가치를 집결시키고 있으며, 전체 시장 점유율 약 40%를 차지하며 외부 세계가 블록체인을 이해하는 창구 역할을 하고 있다. 비트코인은 수많은 칭호를 지니고 있으며, 그에 대한 논쟁 또한 방대하다. 그러나 BTC는 더 이상 과거의 BTC가 아니다. 라이트닝 네트워크(Lightning Network)라는 L2 솔루션과 Stacks와 같은 스마트 계약 사이드체인을 통해 점차 자신의 생태계 네트워크를 형성해 나가고 있다.(자세한 내용은 이전 연구 「비트코인 생태계의 새 관점: 기반에서 다리로」 참조, https://www.defidaonews.com/article/6716230)

ETH

ETH는 블록체인의 현재를 대표한다. 최대 규모의 스마트 계약 개발 커뮤니티로서, 이 위에서 개발된 프로젝트 수는 다른 어떤 공용 블록체인보다 훨씬 많다. L2 확장 솔루션도 끊임없이 등장하고 있으며, 심지어 EVM 호환성은 많은 신규 공용 블록체인의 필수 조건이 되었다. 올해에는 이더리움이 PoW에서 PoS로 전환될 전망이다. DeFi, NFT, 블록체인 게임, L2 등 최근 블록체인 분야의 거의 모든 주요 사건들이 ETH와 밀접한 관련이 있다. 심지어 과거 ‘이더리움 킬러’라 불리던 프로젝트들조차, 향후 멀티체인 생태계에서 ETH와의 공존을 선언하고 있다. 사랑하든 미워하든, PoS 전환 후의 ETH 생태계 네트워크는 앞으로도 한동안 시장의 주요 관심사가 될 것이다.

Polka & Cosmos

Polka 생태계와 Cosmos 생태계는 멀티체인 연합의 양면과 같다. 정치 제도에 비유하자면, Polka는 연방제(federation)와 같아서 강력한 중앙 권한을 유지하면서도 다른 프로젝트들이 평행체인(parachain) 형태로 조직에 가입하는 것을 환영한다. 반면 Cosmos는 국가연합(confederation)과 같아서 각 구성원이 비교적 독립적인 자율성을 지니며, IBC(Inter-Blockchain Communication) 프로토콜을 통해 상호 연결되어 공동 생태계를 형성한다.

Alt L1

이들은 2021년 상반기 이더리움의 가스비가 최고조에 달했을 때 ‘이더리움 킬러’라 불리며, 고속·저비용·PoS 기반의 특징으로 사용자를 유치했다. 그러나 2021년 이더리움의 여러 차례 포크 이후 가스비는 크게 개선되었고, 2022년 말에는 PoS 기반의 이더리움 2.0 업그레이드가 예정되어 있다. 그럼에도 불구하고, 멀티체인 생태계는 여전히 미래의 주류가 될 것이며, 이는 선두 Alt L1 프로젝트들이 이미 각자의 생태계 네트워크를 구축해 왔기 때문이다.

선두 프로젝트: BNB, SOL, AVAX, Near, Fantom

2. L2: 라이트닝 네트워크

현재 L2는 BTC와 ETH에서만 실제 적용 사례가 존재하므로, 현재 시점에서 L2의 가치는 상당 부분 BTC와 ETH의 향후 가치 및 정체성에 크게 의존한다.

현재 BTC 기반 L2인 라이트닝 네트워크는 이미 대부분의 결제 및 송금 기능을 담당하고 있으며, 향후 BTC 생태계와 다른 생태계를 연결하는 다리 역할도 라이트닝 네트워크가 수행할 가능성이 높다.

한편 ETH 기반 L2 솔루션은 매우 다양하다. 샤딩(sharding), ‘패킹’ 롤업(roll-up), 제로지식 증명(zero-knowledge proof) 등은 블록체인 기술 발전의 최전선을 대표하며, 많은 솔루션이 직접 채택되지는 않을 수 있으나, 예를 들어 제로지식 증명 기반 zk-rollup은 프라이버시 보호 등 다른 분야에도 활용될 수 있다. 따라서 ETH L2에 대한 관심은 본질적으로 블록체인의 근간 로직과 기술 방향성을 연구하는 데 초점을 맞추며, 진정한 의미의 인프라 구축이라고 볼 수 있다.

주요 프로젝트: Lightning 라이트닝 네트워크, Optimism, Arbitrum, Polygon...

3. 신원(ID: 월렛, 도메인, KYC, 프라이버시)

신원 관련 분야는 세부적으로 여러 하위 영역으로 나뉘지만, 근본적으로는 공개 블록체인에 대한 진입 서비스를 제공하는 것이다. 동시에 신원은 ‘사람’을 의미하므로, 사용자 수와 참여도가 신원 기반 애플리케이션의 가치를 결정한다. 예를 들어 최대 규모의 월렛 애플리케이션인 MetaMask는 Token Terminal 자료에 따르면, 매월(3월 15일 기준) 거래 수수료 수익이 약 1,000만 달러에 달해 매우 놀라운 수준이며, 이는 상당한 현금 흐름을 확보한 소수의 프로젝트 중 하나이다.

비밀키 및 리커버리 문구(mnemonic phrase)에서 출발해, 초기 신원 애플리케이션은 각 공개 블록체인의 공식 월렛이었다. 이후 점차 여러 체인을 지원하는 범용 월렛이 등장하였다. 현재 월렛은 자체적으로 암호화 자산 관리 기능을 통합하기 시작했으며, 특히 스테이킹, 거래, NFT 전시 등의 기능이 파생되었다. 월렛은 이러한 각각의 진화 단계를 통해 새로운 가치 네트워크를 표시한다.

공개키와 도메인이 바인딩되기 시작했으며, 각 공개 블록체인은 자체 또는 반공식적인 도메인 애플리케이션을 보유하고 있다.

또한 프라이버시 관련 프로젝트들도 공개 블록체인 및 신원 분야에 진입을 시도하고 있다. 동시에 규제 당국은 점차 공개키와 실생활 신원을 연동하도록 요구할 가능성도 있다. 이 두 분야는 아직 선두를 달리는 주요 프로젝트가 부족하지만, 모두 새로운 가치 네트워크의 발상지가 될 수 있다.

주요 프로젝트: MetaMask, ENS

4. 스토리지:

스토리지 분야는 오래된 분야로, Filecoin은 이미 2017년 12월에 토큰 상장이 이루어졌다. 그러나 2020년 NFT 폭발 이전까지 스토리지 분야는 큰 성장을 이루지 못했다. 초기 비트코인 및 기타 토큰은 사용자가 전체 노드(full node)를 직접 운영하는 것을 강조했고, 간단한 거래만으로는 큰 데이터량이 발생하지 않았기 때문이다. 이더리움이 스마트 계약을 도입한 후 데이터량은 확실히 한 단계 상승했으나, 여전히 대규모 스토리지 수요가 발생할 정도는 아니었다. 그러다가 2020년 NFT의 급부상과 함께 Filecoin도 시장의 핫 이슈가 되었다. 스토리지 분야는 탈중앙화 방식으로 클라우드 스토리지 기능을 구현한다. 블록체인 세계가 메타버스로 진화함에 따라, 스토리지 수요는 거의 필연적으로 계속 증가할 것이다.

스토리지 분야는 비교적 단순한 네트워크 구조를 가지며, 이는 프로젝트들로 구성된 블록체인 생태계로 표현된다. 이를 연결하는 유일한 고리가 바로 데이터 저장 수요이다.

주요 프로젝트: Filecoin, Arweave

5. 오라클(Oracle)

이론적으로 오라클은 모든 정보를 블록체인에 올릴 수 있다. 그러나 오라클 고유의 ‘예측’ 메커니즘 때문에, 가장 가치 있는 정보—예를 들어 각 암호화폐의 시장 가격—만이 우선적으로 필요하게 된다.

참고할 점은, 오라클은 초기에 이더리움 기반 DeFi 프로젝트의 가격 정보 수요를 충족시키기 위해 등장하였으며, 그 가치 역시 이더리움 기반 DeFi의 번영에 크게 의존해 왔다는 것이다. 그러나 현재 Chainlink는 EVM 호환 시스템에만 가격 정보를 제공하는 데 그치지 않고, Solana 등 더 다양한 생태계와의 호환을 시도 중이다. Chainlink의 시가총액은 이미 126.7억 달러(3월 15일 기준)에 달했으며, 아래 그래프에서 확인할 수 있듯이 성과도 매우 뛰어나다.

(Chainlink 데이터, 출처: https://chain.link/, 3.15)

솔라나(Solana) 역시 자체 원생 오라클 프로젝트인 Pyth를 보유하고 있다. Pyth가 제공하는 암호화폐 가격 정보의 종류는 Chainlink보다 훨씬 적지만, 월스트리트의 시장 조성업체인 Jump Trading, Optiver 등이 뒷받침하고 있어 전통 금융 시장과의 연동에서 고유한 강점을 지닌다. 따라서 동일한 오라클 분야 내에서도 Pyth의 가치 네트워크는 전통 금융 시장의 가치 평가를 포함한다.

주요 프로젝트: Chainlink, Pyth

6. 거래소(크로스체인 기능 및 기타 기능 대체)

현재 대부분의 거래는 여전히 중앙화 거래소(Centralized Exchange, CEX)에서 이루어지고 있다. 동시에 다수의 크로스체인 자산 이동 역시 거래소의 입출금 기능을 통해 실현되고 있다. 다만 현재 거래소는 규제 압박이 가장 큰 분야이며, 2021년 하반기 중국 정부의 규제 조치는 주로 이러한 중앙화 거래소를 대상으로 시행되었다. 또한 시장에는 수많은 거래소가 존재하지만, 업계 전반의 구도는 이미 안정화되어 몇 개의 주요 거래소가 업계 내 우위를 차지하고 있다. 이처럼 ‘적색 해양(Red Ocean)’으로 치닫는 시장에서, 돌파구를 마련할 수 있는 기업(혹은 존재한다면)의 핵심은 자신의 가치 네트워크에 새로운 가치 평가 노드를 어떻게 도입하느냐에 달려 있다.

주요 중앙화 거래소: Binance, Coinbase, FTX.

7. 스테이블코인: Frax (Curve), UST

비트코인이 점차 블록체인 내의 가격 기준 단위로서의 역할에서 퇴조함에 따라, 스테이블코인이 거래 매개체로서의 임무를 이어받았다. 현재 시장에서 대부분을 차지하는 것은 달러를 담보로 발행되는 체인 상 달러 스테이블코인 USDT와 USDC이며, Tether와 Circle 두 회사는 블록체인 상의 ‘은행’이라 할 수 있다. 이 외에도 이더리움 네이티브 자산을 담보로 하는 순수 체인 상 스테이블코인 Dai, 반알고리즘 스테이블코인 Frax, 그리고 Luna를 담보로 하는 UST가 있다.

비트코인은 여전히 현실 세계와 블록체인 사이에서 중요한 교량 역할을 하고 있지만, 이러한 기능은 점차 USDT 및 USDC 등이 분담하고 있다. 심지어 현실 세계에서는 스테이블코인이 신규 사용자에게 더 쉽게 받아들여진다.

주요 프로젝트: USDT, USDC, MakerDAO, Frax, UST.

8. 크로스체인(Cross-chain): 브리지(Bridges), IBC

크로스체인 분야는 처음에 BTC 자산을 이더리움으로 매핑하기 위해 등장하였으며, 대표적인 사례가 WBTC이다. 이후 다중 체인 구조가 점차 형성됨에 따라 크로스체인 프로젝트도 점차 늘어났다. 시장은 블록체인 상에서 자산을 이동시키고, 서로 고립된 공개 블록체인들을 연결하는 방식을 환영하고 있으나, 최근 크로스체인 브리지가 공격을 받는 사건들이 잇따르면서 이 분야는 논란의 중심에 서 있다. 게다가 비용과 효율성 측면에서 보면, 중앙화 거래소의 크로스체인 기능은 여전히 강력한 경쟁 옵션으로 남아 있다.

한편 크로스체인 프로젝트의 가치는 그것이 연결하는 양쪽 네트워크 내에서 비롯된다.

주요 프로젝트: WBTC, Ren

9. NFT 마켓플레이스 및 생성(NFT markets and creation)

NFT는 폭발적인 인기를 끌기 시작한 이후 다양한 프로젝트가 등장했다. 그러나 토큰(Fungible Token, FT)과 마찬가지로, 가장 먼저 두각을 나타낸 것은 거래소였다. 특히 OpenSea는 이미 상당한 시장 점유율을 확보하고 있다. 많은 NFT 거래소는 단순한 거래 기능을 넘어, 사용자가 이미지를 블록체인에 업로드해 NFT로 발행할 수 있는 기능도 함께 제공한다. 따라서 이러한 플랫폼의 가치는 거래 자체뿐 아니라, 그 뒤에 자리 잡은 아티스트 커뮤니티에도 기반한다.

주요 프로젝트: OpenSea, Rarible, SuperRare

10. DAO

DAO는 향후 블록체인 및 메타버스의 핵심 구성 요소가 될 가능성이 높지만, 현재 시장에서는 아직 대표적인 사례가 부족하다. 다만, 블록체인 참여자들을 유기적으로 연결하고 산업 전반의 확산을 촉진하는 데 긍정적인 역할을 하고 있다. 물론 현재 존재하는 DAO의 종류와 기능은 매우 다양하므로, 여기서 간략히 정리해 본다.

주요 프로젝트: Snapshot(투표), Juicebox(크라우드펀딩), Discord(커뮤니티), Mirror(미디어)

엔드 앱(End App):

다음 세 개의 분야는 현재 블록체인의 최종 사용자 제품(엔드 앱)이다. 이들 엔드 앱은 우선 일반 사용자를 대상으로 하며(물론 거대한 월렛 보유자들이 차지하는 비중이 높긴 하지만), 사용자에게 금융적 가치 또는 오락적 가치를 제공하거나 심지어 생산성 도구로 기능하기도 한다. 이는 마치 블록체인의 ‘소비재’ 시장과 유사하다.

11. DeFi

2020년의 ‘DeFi Summer’는 일종의 블록체인 첫 번째 실용 애플리케이션 출시라고 볼 수 있다. AMM, 대출, Vaults, 유동성 마이닝 등이 주요 기능이었다. 현재 시가총액 상위권 토큰 중 공용 블록체인(퍼블릭 체인)을 제외하면, 나머지 대부분은 각각의 DeFi 플랫폼 토큰이다.

더 나아가 신규 공용 블록체인(AltL1)의 경우, AMM, 대출 및 Vaults와 같은 DeFi 기능은 이미 공용 블록체인의 필수 인프라로 자리 잡았으며, 공식적으로 우선 개발되는 것이 일반적이다.

주요 프로젝트: Uniswap(AMM), Aave(대출), Yearn(Vaults)

12. NFT(컬렉션 & 아트)

현재 NFT의 주류는 여전히 프로필 사진(애버터), 수집품, 그리고 게임 아이템이다. 이들은 NFT 시장에서 주도적인 위치를 차지하고 있으며, 동시에 블록체인 기반 게임(Play-to-Earn 게임) 형태로 구현된 메타버스 내에서 자연스럽게 그 역할을 수행한다.

주요 프로젝트: CryptoPunks(애버터), NBA Top Shot(컬렉션), Axie Infinity(게임 아이템)

13. Game

블록체인 기반 게임(체인 게임)은 메타버스에 대한 인간의 초기 상상을 실현하며, 지금까지 등장한 거의 모든 블록체인 분야를 포괄한다. 이 의미에서 체인 게임은 전체 블록체인 산업의 가치를 집약할 수 있다. 다만, 업계를 근본적으로 변화시킬 수 있을 만큼 성숙한 제품이 나오기까지는 아직 추가 개발 시간이 필요하다.

주요 프로젝트: Axie Infinity

삼, 실증 연구(Empirical Study)

BTC의 교량 역할 및 거래소의 연결 기능

BTC는 암호화폐 세계와 현실 세계 사이의 교량 역할을 한다(자세한 내용은 이전 연구 「비트코인 생태계의 새로운 관점: 기반석에서 교량으로」 참조, https://www.defidaonews.com/article/6716230). 현실 세계에서는 법정통화와 연결되고, 암호화폐 세계에서는 다른 원생 암호자산들과 연결된다. 한편 자본은 BTC가 상징하는 블록체인 산업에 대해 ‘투표’하며 자금을 유입시키고, 다른 한편으로는 BTC는 일종의 담보자산으로서 다른 체인 상 자산(Wrapped 자산 및 중앙화 거래소 내 거래쌍)과 연동되며, 전반적인 블록체인 가치를 결집시킨다.

가치 네트워크 관점에서 이 현상을 다시 검토해 보자.

핫머니가 유입될 때 BTC 시가총액은 과열되어 허구적으로 상승하지만, 다른 대부분의 주류 프로젝트 가치는 부분적으로 BTC에 의존하므로, 시장 전반이 동반 상승하게 된다—비록 그 상승이 과열되었다는 사실을 알고 있더라도 말이다.

반대로, 블록체인 프로젝트 수가 증가함에 따라, 특히 BTC 주변 프로젝트가 늘어나면, 이들 프로젝트가 창출하는 가치가 커질수록 BTC의 가치도 덩달아 상승하여, 결국 법정통화 기준 시가총액으로 반영된다.

이 영향은 양방향적이며, 실증적으로는 거의 모든 주류 토큰이 BTC와의 상관관계가 강하게 나타나는 것으로 확인된다. 이 상관관계 역시 양방향적이다.

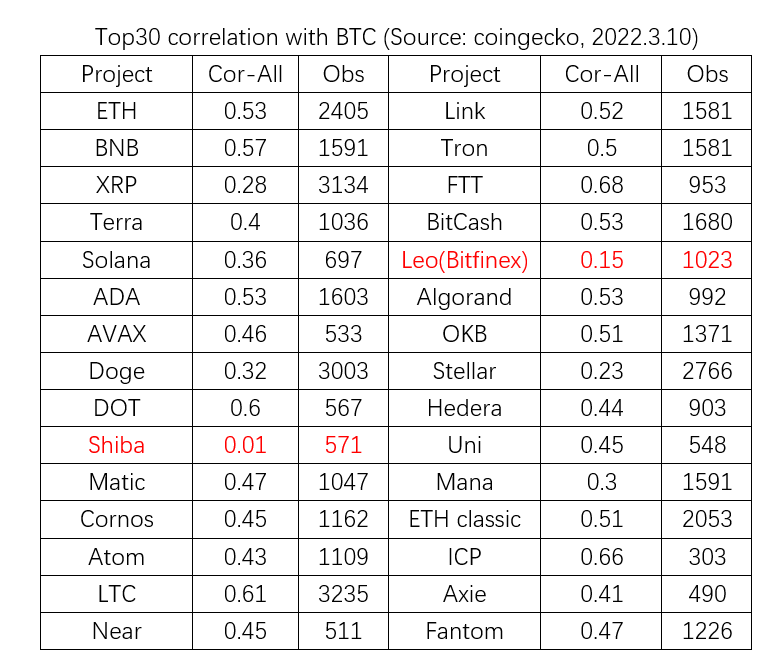

아래 그래프는 2022년 3월 10일 기준 유동성 시가총액 순위 상위 30개 프로젝트(BTC, 스테이블코인, Wrapped 자산 제외)를 선정하였다. 데이터가 확보 가능한 시점부터 매일의 가격 변동률을 BTC의 가격 변동률과 비교하여 상관관계를 분석한 결과, Shiba Inu는 상관관계가 없었고, Leo와 Stellar은 상관관계가 약했으나, 나머지 27개 프로젝트는 모두 BTC와 강한 상관관계를 보였다.

BTC의 영향력은 Wrapped 자산을 통한 직접적 영향 외에도, 중앙화 거래소(CEX)를 통해 전달된다. 각 프로젝트 입장에서 주요 거래소에 상장되는 것은, 더 높은 가치를 지닌 네트워크에 진입한다는 의미이며, 다른 토큰들과의 관계도 더욱 밀접해지고, 서로 간의 가치 평가도 용이해진다.

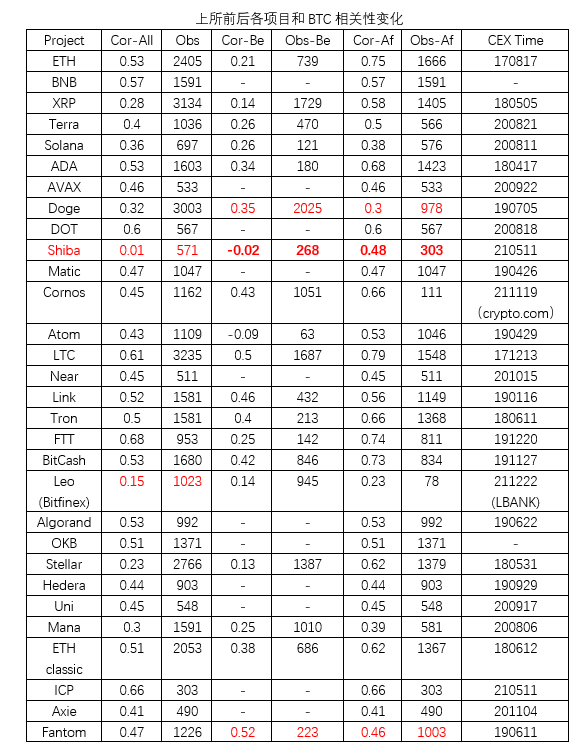

거래소의 효과를 검증하기 위해 아래 그래프의 연구에서는 이벤트 스터디(Event Study) 방법을 적용하였으며, 이전의 상관관계 분석을 ‘주요 거래소 상장 전·후’ 두 단계로 나누었다. 가능한 경우 바이낸스(Binance)를 기준 거래소로 선택하였고, 바이낸스에 상장되지 않은 경우 해당 토큰의 거래량이 가장 큰 거래소를 기준으로 상장 시점을 결정하였다.

Top30 프로젝트 중 11개는 주요 거래소 상장 이전 데이터가 없었고, 남은 19개 프로젝트 중 Doge와 Fantom을 제외한 17개 프로젝트는 상장 후 BTC와의 상관관계가 강화되는 경향을 보였다. Doge와 Fantom은 상관관계가 소폭 감소하였다.

이로부터 바이낸스와 같은 주요 거래소가 BTC와 다른 토큰 간의 상호 연결성을 실제로 강화하는 데 상당한 역할을 한다는 것을 어느 정도 입증할 수 있다.

삼, 요인 aN, VN 및 N의 실증 분석

세 가지 요인(aN, VN, N) 각각이 독립적으로 작용함을 입증하기 위해, 다음 연구에서는 나머지 두 변수를 가능한 한 통제하고, 프로젝트의 가치를 시가총액으로 단순화하였다.

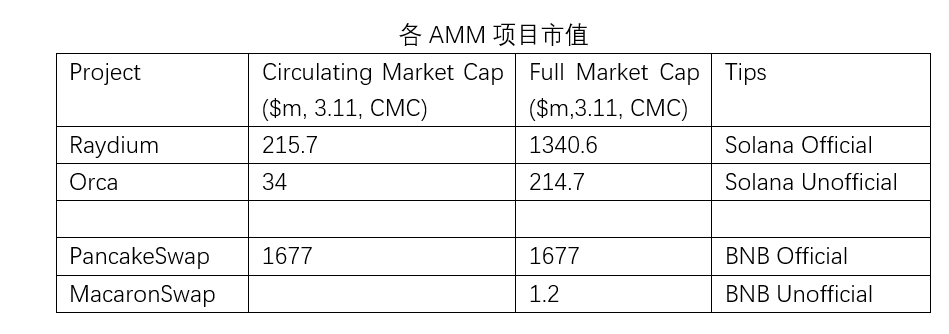

1. (aN) 연결 밀접도: 동일 생태계 내 유사 프로젝트일수록 연결이 밀접할수록 시가총액이 높다

거의 모든 공용 블록체인 생태계에는 해당 체인의 프로젝트 팀이 매우 중요하게 여기고 적극적으로 지원하는 프로젝트가 존재한다. 이 중 AMM 기반 DEX가 가장 보편적이며, 특히 이더리움 이후의 신규 공용 블록체인(AltL1)에서는 AMM이 이미 필수 인프라가 되었고, 예를 들어 BNB 체인 생태계의 PancakeSwap이 그러하다. 물론 동일 생태계 내에는 다른 AMM 프로젝트도 존재하지만, 거의 동일한 아키텍처와 메커니즘을 사용함에도 불구하고, 시가총액은 공식적인 지원 여부—즉, 연결 밀접도(aN)에 따라 크게 차이 난다.

2. VN: 다양한 생태계 내 유사한 공식 프로젝트(AMM) — 시가총액은 해당 프로젝트가 속한 공용 블록체인의 시가총액과 양의 상관관계를 보임.

주변 강력한 노드 가치의 영향을 평가하기 위해 여전히 각 생태계 내 AMM 프로젝트의 시가총액을 비교할 수 있다. 그러나 연계 정도를 통제하기 위해, 본 분석에서는 서로 다른 공용 블록체인 생태계 내 공식 프로젝트와 해당 공용 블록체인의 시가총액을 비교하였다.

Near 생태계의 사례처럼 예외는 존재하지만, 전반적으로 더 큰 규모의 생태계에 속한 공식 AMM 프로젝트는 더 높은 가치를 지닌다.

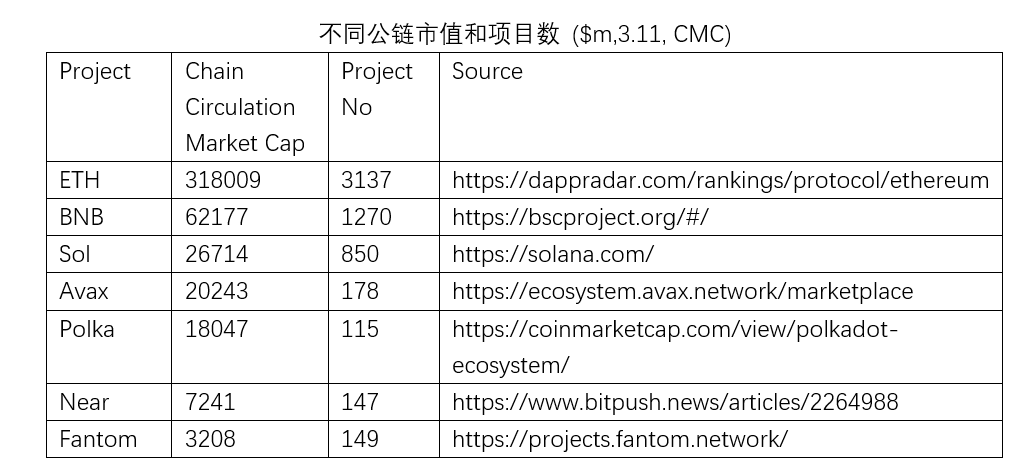

3. VN: 공용 블록체인의 시가총액은 생태계 내 프로젝트 수와 양의 상관관계를 보임 — 생태계가 더 번성할수록 해당 블록체인 토큰의 가치도 높아진다.

공용 블록체인의 가치는 명백히 그 생태계의 번영에 기반한다. 그리고 생태계 내 프로젝트 수가 많을수록 해당 공용 블록체인의 시가총액도 높아진다.

요약

본 연구는 사회 네트워크 가치(Social Network Value, VN) 개념을 블록체인 1차 시장 평가에 처음으로 적용함으로써, 기존의 비교 평가법 외에 또 다른 평가 대안을 제시한다. 동시에 네트워크 가치 관점에서 현재 블록체인 산업의 세부 분야들을 재조명하고, 이 분석 틀을 바탕으로 시장 현상을 실증적으로 설명한다.

참고 자료:

1. PlatON 클라우드 맵, 2021년 블록체인 산업 생태계 개요 – 애플리케이션 생태계 그룹

https://forum.latticex.foundation/t/topic/4622

2. The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

3. Cosmos 생태계 지도: https://mapofzones.com/

4. 메트칼프 법칙(Metcalfe’s Law): Carl Shapiro and Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. 다니엘 카너먼(Daniel Kahneman), 『노이즈(Noise): 인간 판단의 결함』, 2021

6. 비트코인 생태계에 대한 새로운 관점: 기반에서 교량으로,

https://www.defidaonews.com/article/6716230

면책 조항

본 보고서는 타이스탬프 캐피털(TimeStamp Capital)이 공개 정보를 기반으로 작성하였으며, 일부 정보는 미래 상황에 대한 진술, 추정 및 예측에 근거할 수 있다. 타이스탬프 캐피털은 이러한 정보의 정확성 및 완전성을 최선을 다해 보장하려 하나, 정보의 독립적 검증 또는 특정 실체의 자산 및 부채에 대한 독립적 평가 책임을 부담하지 않는다.

별도의 명시가 없는 한, 본 계약서에 언급된 정보는 경제, 화폐, 시장 및 기타 유효 조건, 그리고 본 자료 게재 시점까지의 시장 정보를 기준으로 한다. 이후 상황 변화로 인해 본 자료에 제시된 정보가 영향을 받을 수 있으며, 타이스탬프 캐피털은 필요 시 연구 내용을 적시에 업데이트하되, 반드시 그렇게 할 것을 보장하지는 않는다.

어떠한 경우에도 본 보고서에 포함된 정보 또는 의견은 어떠한 개인에 대한 투자 권유를 구성하지 않으며, 개별 고객의 특수한 투자 목표, 재무 상태 또는 요구사항을 고려하지 않는다. 본 보고서는 참고용 자료일 뿐이다.