स्रोत: रेनशेन गोंगफेन

1. फंड तो मुनाफा कमाते हैं, मगर निवेशक घाटा क्यों उठाते हैं?

साल के आखिर और शुरुआत में अक्सर पैसे-कमाई के मुद्दों पर बात होती है।

पिछला साल म्यूचुअल फंडों के लिए शानदार रहा, जब ज्यादातर एक्टिवली मैनेज्ड फंडों ने पहली बार इंडेक्स को पीछे छोड़ दिया। लेकिन एक कड़वी हकीकत से मुंह नहीं मोड़ा जा सकता: सर्वे के मुताबिक, पिछले साल ज्यादातर फंड निवेशकों का रिटर्न इंडेक्स से कम रहा, यहां तक कि उन फंडों के मुकाबले भी जिनमें उन्होंने पैसा लगाया था।

हम जानते हैं कि फंड के ज्यादातर यूनिट्स आम "फंड निवेशक" ही खरीदते हैं। फिर ऐसा क्यों होता है कि फंड तो कमाते हैं, मगर निवेशकों का हाथ खाली रह जाता है?

दरअसल, यह कोई एक साल की बात नहीं, बल्कि हर साल दोहराई जाने वाली कहानी है।

आम लोगों के पास निवेश और वित्तीय प्रबंधन के दो ही रास्ते हैं: या तो खुद निवेश करें, अपने जाने-पहचाने क्षेत्रों का गहराई से अध्ययन करें और अपनी जानकारी को पैसे में बदलें; या फिर फंड जैसे वित्तीय उत्पादों के जरिए पेशेवर संस्थाओं की सेवाएं लें। लेकिन एक चीज ऐसी है जिसमें कोई आपकी मदद नहीं कर सकता—वह है आपकी 'धन-दृष्टि' (वेल्थ व्यू)।

ज्यादातर लोगों की धन-दृष्टि टेढ़ी-मेढ़ी होती है। इसका सबसे बड़ा उदाहरण यह है कि जब शेयर बाजार गर्म होता है और घटिया शेयर भी सोने के भाव बिकते हैं, तब फंडों की सबसे ज्यादा बिक्री होती है; और जब बाजार ठंडा पड़ता है और बढ़िया संपत्तियां सस्ते में मिल रही होती हैं, तब फंडों की मांग एकदम गायब हो जाती है।

लंबे समय तक धन बनाने के लिए सही धन-दृष्टि जरूरी है। आज की यह बातचीत एक बेहद अहम पुराने सूत्र से शुरू होती है— "धन जल्दबाजी में नहीं आता" (चाई बु रू जी मेन)।

2. पैसा कमाने में जल्दी क्यों नहीं करनी चाहिए?

"धन जल्दबाजी में नहीं आता" का सीधा मतलब है कि मुनाफा कमाने की जल्दबाजी न करो—जितनी जल्दी करोगे, उतना ही कम कमाओगे।

ऐसे पुराने सूत्रों को लेकर कई लोगों का रवैया होता है: "बात तो सही है, मगर असल जिंदगी में काम की नहीं।" क्योंकि यह हकीकत से उलट लगता है—हमारे आसपास रातोंरात अमीर बनने वालों की कहानियां तो भरी पड़ी हैं। और फिर, तेजी से कमाया पैसा हो या धीरे-धीरे, दोनों ही तो पैसा हैं न? कई लोगों को लगता है कि मौका मिले तो एक बार जमकर कमा लो, जिंदगी सेट हो जाएगी, बाकी का पैसा तो फिर आराम से भी आ जाएगा—यह तो और भी अच्छा है न?

तेजी से पैसा कमाने के तरीके ज्यादातर शेयर बाजार में ही मिलते हैं, और शुरुआत में ज्यादा���र लोग इसी लालच में आते हैं। मैं बीस साल से ज्यादा समय से शेयर बाजार में हूं और ऐसे अनगिनत लोग देखे हैं जिन्होंने तेजी से पैसा बनाया—कुछ ने परिवार-दोस्तों से मिली 'टिप्स' पर, कुछ ने बाजार के बड़े खिलाड़ियों (स्टॉक जैकेट्स) के पीछे चलकर, कुछ ने कंपनियों के पुनर्गठन (रिस्ट्रक्चरिंग) पर भारी दांव लगाकर, तो कुछ ने माओताई (Moutai) जैसे शेयरों में निवेश करके।

नतीजा हर बार एक जैसा रहा—सबने अपना मुनाफा 'वापस' गंवा दिया। टिप्स पर चलने वाले और पुनर्गठन पर सब कुछ दांव पर लगा देने वाले, आखिरकार कर्ज में डूब गए जब ये सौदे फेल हो गए। बड़े खिलाड़ियों का पीछा करने वालों का मुनाफा धीरे-धीरे सूखता गया, क्योंकि ऐसे शेयरों का बाजार ही गायब हो गया। और माओताई में कमाया पैसा लगाने वालों ने अगला दांव कांगदेज़िन (Kangdexin) पर लगाया, जो बाद में धोखाधड़ी का मामला साबित हुआ।

जो चीज आपको सफल बनाती है, वही आपकी असफलता की वजह भी बन जाती है; और आपका आत्मविश्वास तब टूटता है जब वह चीज अचानक गायब हो जाती है जिस पर आप पूरा भरोसा करते थे।

यह बात थोड़ी नियतिवादी लग सकती है, लेकिन निवेश की दुनिया में यही मुनाफे का बुनियादी सिद्धांत है—आप सोचते हैं कि अपनी काबिलियत, जानकारी और हिम्मत से कमा रहे हैं, मगर असल में समय ही है जो पैसे की कीमत बढ़ाता है।

माओ युन जैसे कुछ अपवादों को छोड़ दें, जिन्होंने समय के अवसर और पूंजी की ताक़त का फ़ायदा उठाया। एक व्यक्ति की कमाई की क्षमता में अंतर, यानी लंबी अवधि का सालाना औसत रिटर्न 20% (बफेट के स्तर का) और 5% (आम इंसान के लिए निवेश) के बीच का फ़र्क, बहुत बड़ा होता है। अगर हम एक बार में 100% का मुनाफ़ा कमा लेते हैं, तो खुद से यह सवाल पूछना चाहिए: "आगे क्या?"

लंबी अवधि का सालाना औसत रिटर्न एक दीर्घकालिक औसत होता है। अगर आप किसी ख़ास तरीके से किसी साल 100% कमा लेते हैं, तो समझ लीजिए कि इसी तरीके को आगे बढ़ा��े पर भविष्य में आपको बहुत कम या नुकसान भी हो सकता है, जब तक कि आख़िरकार औसत रिटर्न सामान्य स्तर पर वापस न आ जाए।

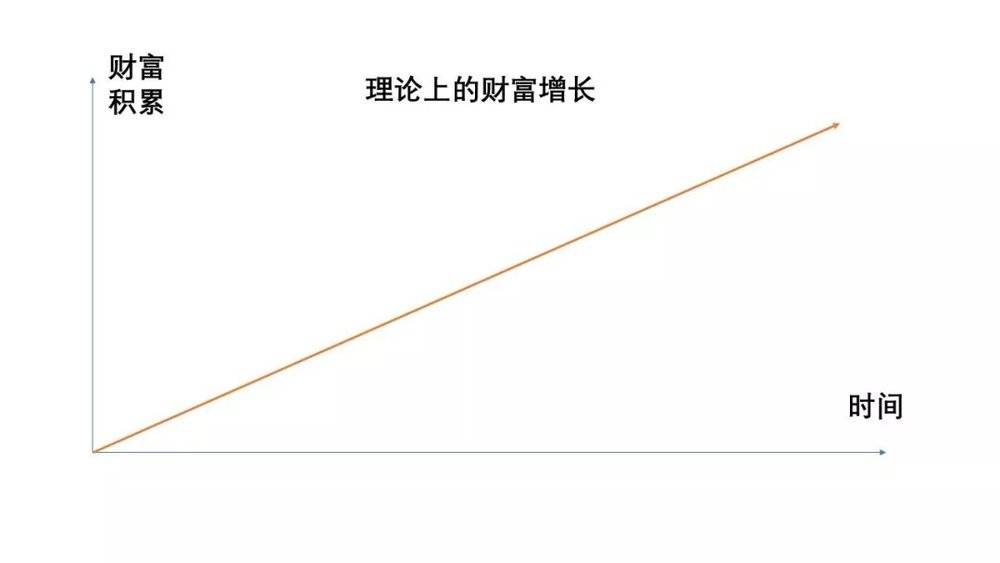

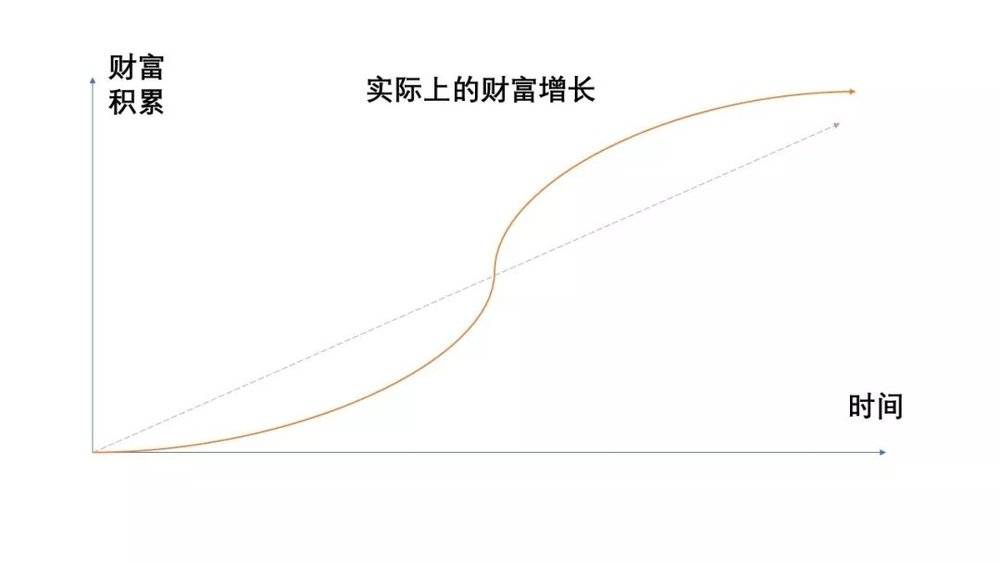

बहुत से लोग इस सिद्धांत को नहीं समझते, लेकिन असली मुश्किल यह है कि वे अकेलेपन को बर्दाश्त नहीं कर पाते। दरअसल, संपत्ति की बढ़ोतरी शुरुआत से ही ऊपर जाती हुई सीधी रेखा नहीं होती, बल्कि यह पैराबोलिक वक्रों का मेल होती है— पहले आधी ज़िंदगी धीमी रफ़्तार से, फिर एक मोड़ के बाद तेज़ी से, और आख़िर में फिर से रुकावटों की वजह से धीमी गति से।

इस सिद्धांत को समझना कोई रॉकेट साइंस भी नहीं है। संपत्ति की वृद्धि सिर्फ़ समय पर निर्भर नहीं करती, बल्कि ज्ञान, संपत्ति के मौजूदा स्तर और सही तरीके पर भी निर्भर करती है— और ये सभी चीज़ें समय के साथ जमा होती रहती हैं।

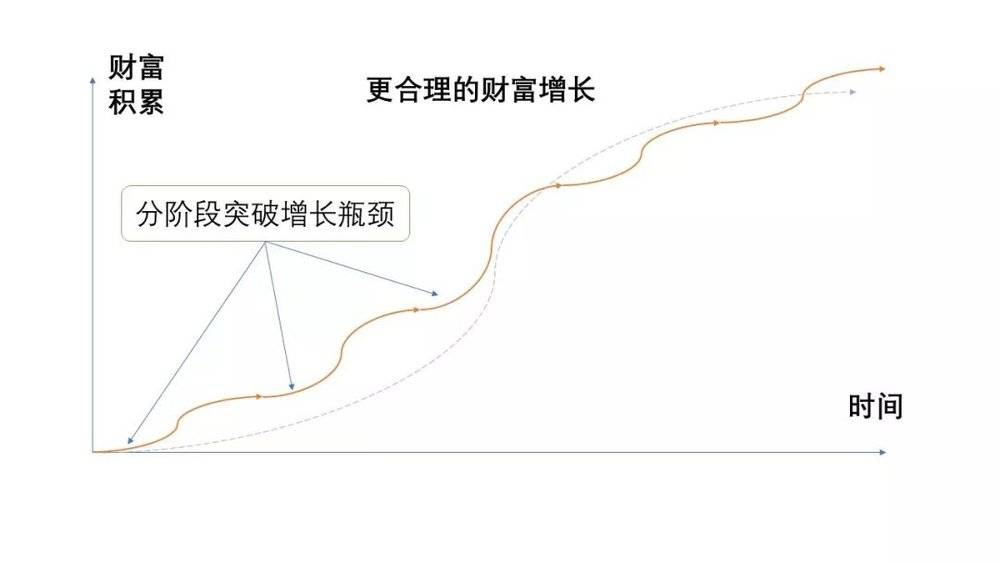

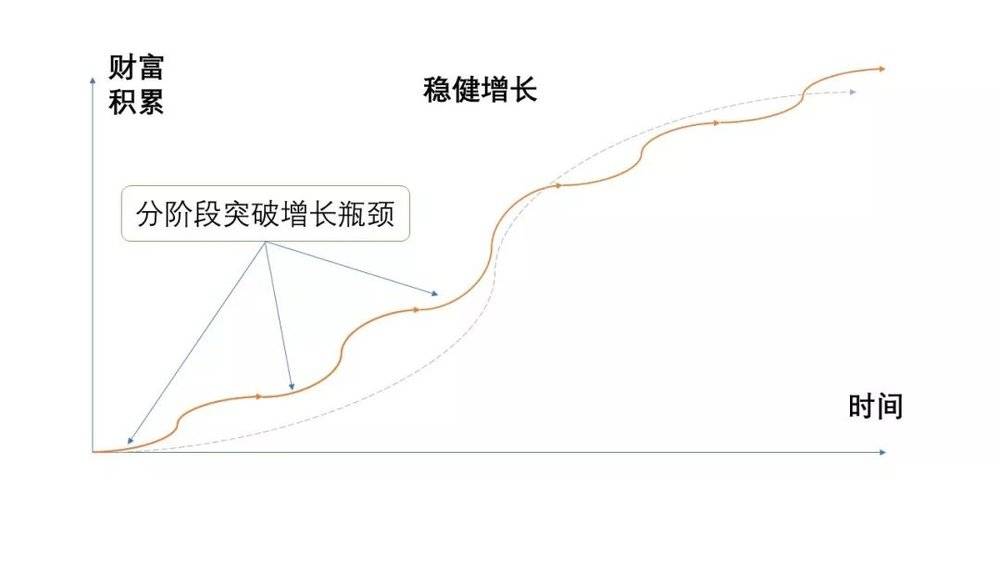

बेशक, कई संपत्ति वृद्धि के रास्तों या पेशेवर वित्तीय प्रबंधन की मदद से, हम वृद्धि की रुकावटों को चरणबद्ध तरीके से पार कर सकते हैं और इसकी रफ़्तार को अलग-अलग लहरों में बदल सकते हैं।

सब जानते हैं कि निवेश में जोखिम होता है, इसलिए हर कोई जल्दी मुनाफ़��� कमाकर निकल जाना चाहता है— यही "फंड तो कमाते हैं, लेकिन निवेशक घाटे में रहते हैं" की असली वजह है। इसलिए, "पैसा शॉर्टकट से नहीं आता" के तीन मतलब हैं।

3. पहला: बड़े मौकों पर ध्यान दें, छोटे अवसरों में समय बर्बाद न करें

व्यापार का एक नियम है कि आप सभी ग्राहकों को खुश नहीं रख सकते। अगर ऐसा करने की कोशिश करेंगे, तो लागत बेतहाशा बढ़ जाएगी और आपकी कीमतें प्रतिस्पर्धी नहीं रहेंगी। सबसे अच्छा तरीका "80/20 नियम" को मानना है, यानी 20% ग्राहक 80% आय लाते हैं। इसलिए, आपको उन 20% ग्राहकों की सेवा पर ध्यान देना चाहिए और पहले 80% कमाई सुनिश्चित करनी चाहिए।

संपत्ति जमा करने के मामले में भी यही बात लागू होती है— उन चंद बड़े अवसरों पर फोकस करें जो आपको 80% संपत्ति दिला सकते हैं। ऐसे वक्त में, आपके पैसे के नज़रिए को सबसे ज़्यादा भटकाने वाली बात यह होती है: "यह तो बस हाथ का खेल है, न कमाया तो मूर्खता होगी।"

असल में, कोई भी पैसा "आसानी से" नहीं कमाया जाता— आप आमतौर पर इस पैसे को कमाने की मुश्किल को कम आंकते हैं।

पहले, जब मैं एक विज्ञापन एजेंसी चला रहा था, तो अक्सर कुछ अच्छे ग्राहक हमसे "अतिरिक्त तौर पर" ऐसे काम करवाना चाहते थे जो हमारे रोज़मर्रा के दायरे से बाहर थे। शुरुआत में, मुझे लगा कि यह आसान मौका है— पैसा भी मिलेगा, ग्राहक रिश्ता भी पहले से है, और हम अपना दायरा भी बढ़ा सकते हैं। तो फिर नुकसान क्या है?

लेकिन जब हमने ये काम शुरू किए, तो पत��� चला कि ये बिल्कुल भी वैसे "खड़े-खड़े पैसा कमाने" जैसे नहीं थे जैसा हमने सोचा था। इन कामों से अनजान होने की वजह से हम गलत दिशा में जा सकते थे, और ग्राहक हमसे इसलिए संपर्क कर रहे थे क्योंकि वे कम खर्च करना चाहते थे। नतीजा यह हुआ कि लागत ज़्यादा और आमदनी कम हुई, जिससे बड़ा नुकसान हुआ, और आख़िरकार ख़राब क्वालिटी के आउटपुट ने ग्राहक संबंधों को भी नुकसान पहुंचाया।

संपत्ति बनाना भी कुछ ऐसा ही है। हाल में जब बाजार में थोड़ी तेजी आई, तो डॉलर-कॉस्ट एवरेजिंग से निवेश करने वाले मेरे कई पाठकों ने पूछा कि क्या उन्हें पहले बेच देना चाहिए और फिर गिरावट पर दोबारा खरीद लेना चाहिए।

म्यूचुअल फंड तो मुनाफा कमाते हैं, लेकिन उनमें निवेश करने वाले निवेशक अक्सर घाटे में रह जाते हैं। ऐसा इसलिए क्योंकि बहुत से लोग सिर्फ NAV (नेट एसेट वैल्यू) बढ़ने से मुनाफा कमाना नहीं, बल्कि बाजार के छोटे-छोटे उतार-चढ़ाव से भी फायदा उठाना चाहते हैं। नतीजा यह होता है कि उन्हें तिनके जितना छोटा मुनाफा मिलता है और तरबूज जितना बड़ा मौका हाथ से निकल जाता है।

लेकिन सवाल यह है कि फंड निवेश में NAV की बढ़त से तो मुनाफा हो सकता है, पर बाजारी उतार-चढ़ाव से क्यों नहीं? दरअसल, इन दोनों तरह के मुनाफे में बुनियादी फर्क है। ‘NAV की बढ़त’ असल में आर्थिक विकास का प्रतीक है – यह एक सामूहिक मौका है, जहां सब एक ही दिशा में बढ़ते हैं। वहीं ‘बाजार के उतार-चढ़ाव से मुनाफा’ एक प्रतिस्पर्धात्मक खेल है, जहां आपका फायदा किसी और के नुकसान से आता है। इसे ऐसे समझिए कि यह लोगों का एक-दूसरे से तलवारें भिड़ाना है – और ऐसे में पैसा कमा���ा बेशक मुश्किल होता है।

बेशक, संपत्ति बनाने की शुरुआत में अगर कोई छोटा मौका वाकई आसान लगे, तो उसे भुनाना ठीक है। लेकिन उम्र और अनुभव बढ़ने के साथ, आपको इन अवसरवादी, छोटे-मोटे मौकों को जानबूझकर छोड़ना सीखना होगा।

मैंने भी शुरुआत में कुछ विज्ञापन लेखन और रणनीति संबंधी काम लिए थे, क्योंकि वे कम समय लेते थे और मेरे दायरे में थे। लेकिन बाद में मैंने उन्हें छोड़ दिया, क्योंकि वे वो विषय नहीं थे जिन पर मैं वाकई लिखना चाहता था।

कई लोग सोचते हैं कि क्या दोनों काम एक साथ नहीं चल सकते? जवाब है – नहीं। छोटे मौकों से ज्यादा कमाई की कोशिश में इंसान की सोच संकुचित हो जाती है और वह एक खास रास्ते पर अटक जाता है, जिससे असली बड़े अवसर नजरअंदाज हो जाते हैं।

इसीलिए मैं लिखना पसंद करता हूं, भले ही इससे मिलने वाली फीस कम हो – क्योंकि यही वजह है कि आज मेरी वेबसाइट और वीचैट पब्लिक अकाउंट मौजूद हैं। अगर मैं सिर्फ ग्राहकों की पसंद के मुताबिक विज्ञापन लिखता रहता, तो शायद खुद को ही खत्म कर देता।

जो इंसान हर छोटे पैसे के पीछे भागता है, वह आखिरकार असली बड़े मौकों से भी हाथ धो बैठता है।

व्यापार या उद्यम शुरू करने में भी यही सच है – न सिर्फ छोटे पैसे की फिक्र नहीं करनी चाहिए, बल्कि छोटे पैसे लगातार खर्च करने भी पड़ते हैं। एक कहावत है – ‘धन बिखेरो, लोग जुटेंगे’ (‘Wealth disperses, people gather’): यहां ‘छोटा धन’ बिखेरा जाता है, लेकिन जो ‘लोगों की भीड़’ जुटती है, वही असली बड़ी पूंजी है।

ये सिद्धांत समझने में तो आसान हैं, लेकिन बहुत से लोग फैसला लेते वक्त उलझन में पड़ जाते हैं – मसलन, कौन सा मौका ‘बड़ा’ है और कौन सा ‘छोटा’? क्या जो ज्यादा मुनाफा दे सकता है, वही ‘बड़ा अवसर’ है और जो कम दे सकता है, वह ‘छोटा’?

4. दूसरा, दीर्घकालिक वृद्धि पर आधारित स्थिर रिटर्न पर ध्यान दें, अल्पकालिक जुए जैसी सोच छोड़ें

मेरे बेटे के जन्म के वक्त मैंने एक महीने के लिए एक नर्स – श्रीमती झांग को रखा था। यह महिला बहुत होशियार, सक्रिय और नामी थीं, जिनकी बुकिंग महीनों पहले ही करनी पड़ती थी।

श्रीमती झांग का व्यक्तित्व अनोखा था। वे शंघाई में आठ साल से रह रही थीं और बार-बार अपना करियर बदल चुकी थीं – उन्होंने हेयरड्रेसर, बारटेंडर, मैनिक्योर सैलून और टीसीएम मसाज सेंटर जैसे काम किए थे। हर नौकरी के बीच के फासले में वे मासिक देखभाल के लिए नर्स का काम करती थीं, और जब पैसों की तंगी होती, तो फिर से नर्सिंग में लौट आती थीं।

हम अक्सर किसी की नाकामी का कारण ‘दृढ़ता की कमी’ बताते हैं। लेकिन श्रीमती झांग के मामले से पता चलता है कि वे हर नए क्षेत्र में कदम रखते वक्त पूरी दृढ़ता दिखाती थीं और जल्द ही उसमें निपुण हो जाती थीं। लेकिन नतीजा यह हुआ कि एक बार उन्होंने मुझे बताया कि अगर वे सिर्फ नर्सिंग का काम करती रहतीं, तो उनकी बचत आज से दस गुना ज्यादा होती।

श्रीमती झांग की मूल समस्या एक जड़ विश्वास है — उन्हें लगता है कि वे पैसा इसलिए नहीं कमा पा रही हैं क्योंकि उन्हें अभी तक कोई ऐसा क्षेत्र नहीं मिला है जो पैसा कमाने लायक हो।

दरअसल, बहुत से लोग श्रीमती झांग जैसा ही सोचते हैं। वे हमेशा यही सोचते रहते हैं, “फ़िलहाल सबसे ज़्यादा फ़ायदा किस चीज़ में है?” इसके बजाय कि वे पूछें, “क्या कोई ऐसा तरीका है जो लंबे समय तक चलने वाला और टिकाऊ मुनाफ़ा दे सके?”

बड़े और छोटे अवसर में क्या फ़र्क है? मेरा जवाब सीधा है: वह अवसर जो लंबे समय तक लगातार बढ़ सके और जिसमें निश्चितता भी ज़्यादा हो, भले ही मुनाफ़ा छोटा हो, वह बड़ा अवसर है। वहीं, जो अवसर सिर्फ़ थोड़े समय के लिए चमकदार मुनाफ़ा दे सके, जिसमें निश्चितता सामान्य हो, भले ही मुनाफ़ा बहुत बड़ा हो, वह छोटा अवसर है।

रेस्तरां चलाने वाले लोग जानते हैं कि कुछ छोटे-मोटे स्नैक्स की दुकानें ऐसी होती हैं जो सालों से चल रही होती हैं और उनका मुनाफ़ा, पास के कुछ महं��े रेस्तरां से कहीं ज़्यादा होता है। ऐसा इसलिए क्योंकि इन दुकानों के पास लंबे समय से जमा वफ़ादार ग्राहक होते हैं और इन्हें किसी माहिर शेफ़ की ज़रूरत नहीं पड़ती — इसे एक ‘प्रतिरक्षा कवच’ (मॉट) वाला टिकाऊ व्यवसाय कह सकते हैं। दूसरी ओर, ऊँचे दर्जे के रेस्तरां की चमक-दमक तो बहुत होती है, लेकिन असल में वे बहुत नाज़ुक होते हैं — शेफ़ के चले जाने पर स्वाद बदल जाता है, पुराने ग्राहक चले जाते हैं और धंधा तेज़ी से मंदा पड़ने लगता है।

फंड उद्योग में एक ‘विजेता का श्राप’ (विनर्स कर्स) होता है — पिछले साल सबसे ज़्यादा रिटर्न देने वाले फंड के अगले दो-तीन सालों में बाज़ार के औसत से कम प्रदर्शन करने की आशंका ज़्यादा होती है। ऐसा इसलिए क्योंकि अल्पकालिक निवेश रिटर्न तय करने में बाज़ार की चाल (स्टाइल) का असर सबसे बड़ा होता है। इसलिए, सबसे ज़्यादा रिटर्न देने वाले फंड के मैनेजर की मुख्य निवेश शैली निश्चित तौर पर उस समय के बाज़ार की चाल से मेल खाती होगी।

लेकिन बाज़ार की चाल हमेशा बदलती रहती है — कोई भी बेहतरीन फंड मैनेजर अपनी मुख्य निवेश शैली को छोड़ने को तैयार नहीं होता, इसलिए अगले दो-तीन सालों में उन्हें ‘मुश्किल दौर’ (मिट्टी खाना) से गुज़रना पड़ सकता है।

इसलिए, फंड चुनते समय सिर्फ़ एक साल के रिटर्न को नहीं देखना चाहिए। इस बात पर ज़्यादा ध्यान देना चाहिए कि क्या फंड मैनेजर अपनी शैली को बरकरार रखते हुए, ख़ास तौर पर तब जब बाज़ार की चाल पूरी तरह ‘उलट’ हो, तब भी स्थिर मुनाफ़ा कमा पा रहा है। यह बात अल्पकालिक मुनाफ़े से कहीं ज़्यादा अहम है। कई युवा फंड मैनेजर नतीजे पाने के लिए बाज़ार की चाल के पीछे भागते रहते हैं और अपनी शैली पर दृढ़ नहीं रह पाते, जिसकी वजह से लंबे समय में वे अक्सर बाज़ार के औसत से भी पिछड़ जाते हैं।

5. तीसरा, खुशी के साथ कमाएँ, तभी लगातार कमा पाएँगे

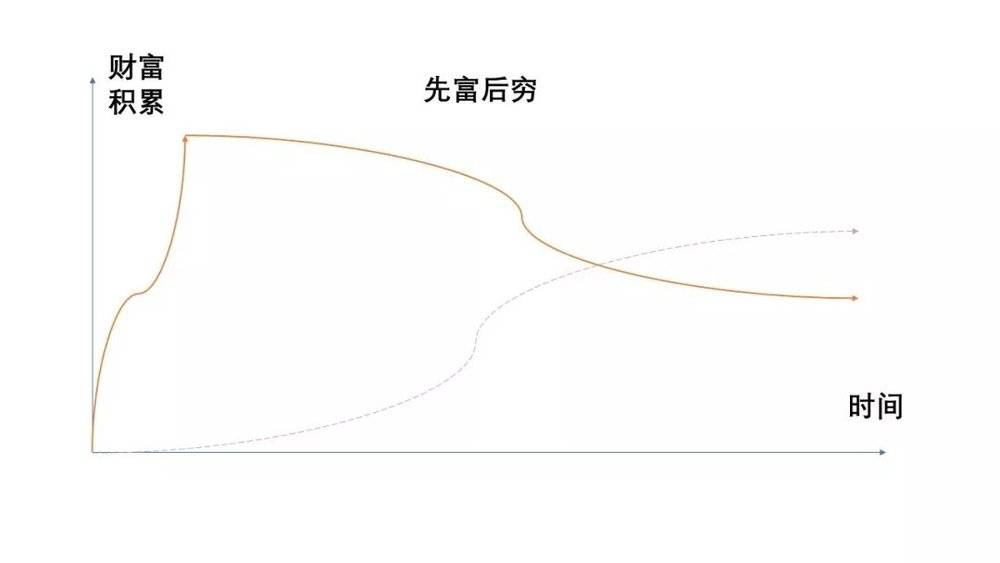

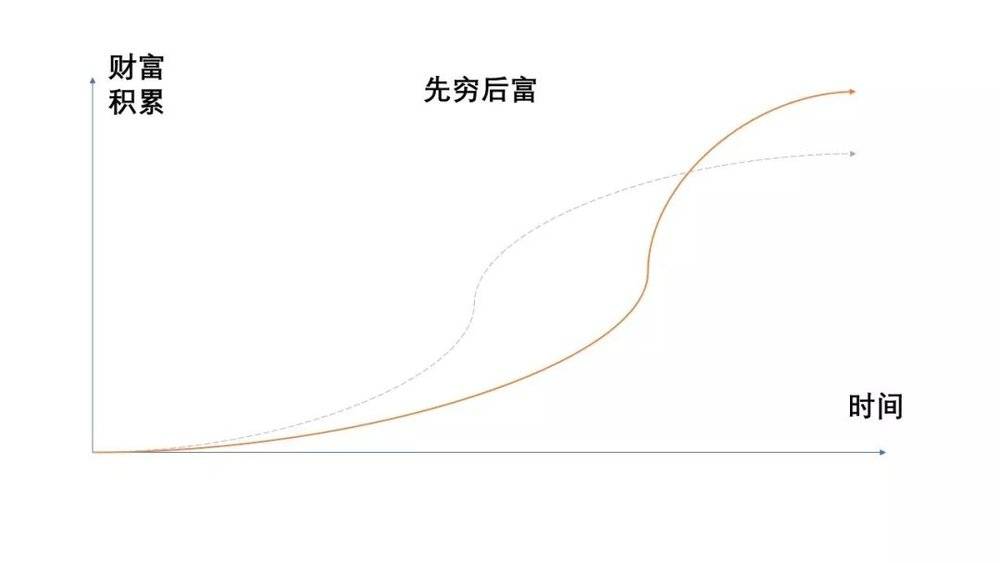

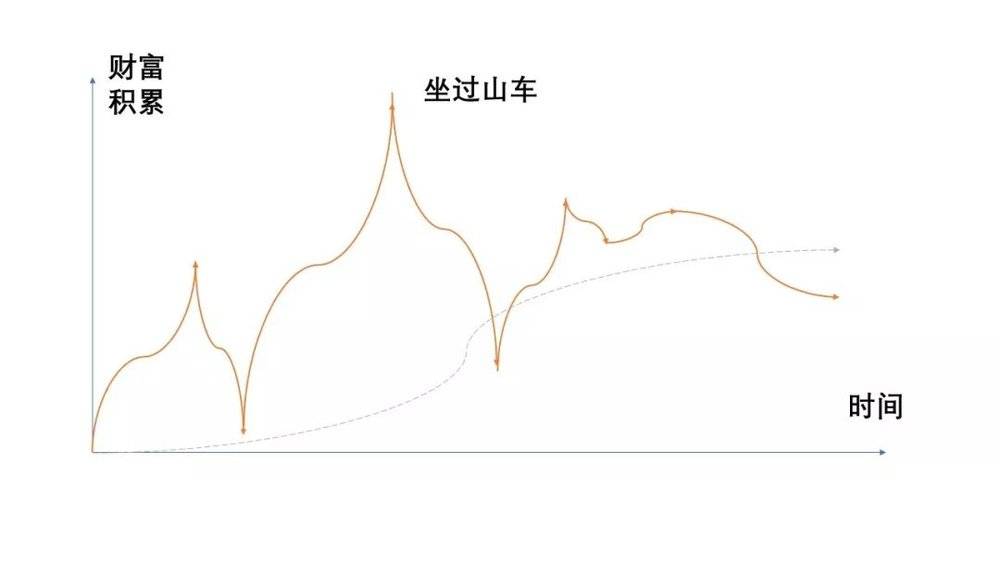

जीवन में संपत्ति बनाने की रफ़्तार हर किसी की अलग होती है — कुछ लोग पहले अमीर होते हैं और फिर गरीब, कुछ पहले गरीब और फिर अमीर, कुछ की संपत्ति लगातार स्थिर गति से बढ़ती रहती है, तो कुछ की संपत्ति रोलर कोस्टर की तरह ऊपर-नीचे होती रहती है… ये सभी अलग-अलग संपत्ति वक्र (कर्व) अलग-अलग तरह क��� कमाई की विधियों से पैदा होते हैं:

पहले अमीर फिर गरीब वाले प्रकार: गलत तरीके से या किस्मत से एक बार बड़ी रकम कमा लेना, और फिर धीरे-धीरे उसे गँवा देना।

पहले गरीब फिर अमीर वाले प्रकार: लंबे समय तक पूँजी और ज्ञान का संचय करते रहना, और आख़िरकार सही समय पर गहरी समझ के आधार पर तेज़ी से आगे बढ़ना।

स्थिर वृद्धि वाले प्रकार: जैसा कि पहले बताया गया, विशेषज्ञ ज्ञान या विशेषज्ञ संस्थाओं की मदद से धीरे-धीरे संपत्ति की सीमाएँ पार करते जाना।

रोलर कोस्टर मॉडल: इसमें जुए जैसी मानसिकता से काम लेकर अल्पकालिक तेजी से अमीर बनने के मौकों का पीछा किया जाता है, जिससे संपत्ति के मूल्य में अनियमित और भारी उतार-चढ़ाव आते हैं।

तो संपत्ति बनाने का कौन सा रास्ता बेहतर है? अर्थशास्त्र हमें दो महत्वपूर्ण सिद्धांत बताता है:

पहला, हानि से डर (Loss Aversion Principle): ₹10 लाख के नुकसान का दुख, ₹10 लाख के मुनाफे की खुशी से कहीं ज्यादा होता है।

दूसरा, घटती हुई सीमांत उपयोगिता का सिद्धांत (Diminishing Marginal Utility Principle): पहले कमाए गए ₹10 लाख से सबसे ज्यादा खुशी मिलती है, दूसरे से कम, और फिर यह खुशी घटती चली जाती है—आखिरकार इतना पैसा कमाने पर भी कोई खास एहसास नहीं होता।

ये दोनों ही सिद्धांत "पहले अमीर फिर गरीब" और "रोलर कोस्टर" वाले मॉडल को खारिज कर देते हैं। भले ही इन मॉडलों में आखिरी संपत्ति का आंकड़ा आम लोगों से ज्यादा हो, लेकिन ऐसी जिंदगी में दुख की मात्रा खुशी से कहीं अधिक होगी।

बचे हुए विकल्पों में, जाहिर है कि "स्थिर वृद्धि" वाला मॉडल, "पहले गरीब फिर अमीर" वाले मॉडल से बेहतर है।

इसलिए, एक समान मुनाफे के लिए, सबसे दुखद तरीका है—एक बार में तेजी से कमाना और फिर धीरे-धीरे घटना। वहीं, सबसे सुखद तरीका है—सामान्य गति से कमाते रहना और दूसरों के घाटे के दौर में भी कम नुकसान उठाना।

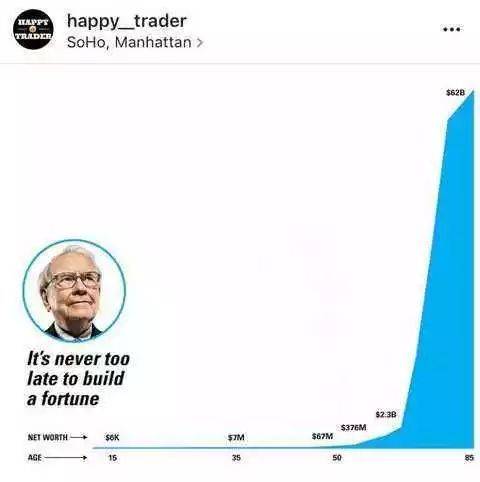

वारेन बफे भी इस नियम के अपवाद नहीं हैं, लेकिन उनकी खासियत यह है कि उन्होंने "स्थिर वृद्धि" और "पहले गरीब फिर अमीर" के मॉडल को आपस में जोड़ दिया। हालांकि उनमें कमाई की प्रतिभा है, लेकिन असल में उनका पहला आधा जीवन "स्थिर वृद्धि" के मॉडल पर चला, जिसमें उन्होंने करोड़पति स्तर की संपत्ति खड़ी की। यही संपत्ति उनके दूसरे आधे जीवन के लिए "पहले गरीब फिर अमीर" वाले मॉडल में "गरीबी" का आधार बनी, जहां उन्होंने "भरपूर जमावट, सोच-समझकर निवेश (thick accumulation, thin deployment)" का सिद्धांत अपनाया।

क्या निवेश और वित्तीय प्रबंधन का मकसद सिर्फ संपत्ति के आंकड़े बढ़ाना है? नहीं, असल में यह तो सुरक्षा की भावना और खुशी पाने का जरिया है। इसलिए संपत्ति के बारे में सोचने का सबसे अहम सिद्धांत यह है—"खुशी को नुकसान पहुंचाए बिना ही संपत्ति बढ़ाने का लक्ष्य रखना चाहिए।"

आखिरकार, हम हमेशा इसलिए ज्यादा पैसा कमाते हैं ताकि खुश रह सकें, न कि ज्यादा पैसा कमाने के बाद खुश होते हैं।