一礼拜之前,一篇名为《肖战背后:腾讯的背水一战》文章引起热议。

全文深刻剖析了腾讯的业务模式及当前面临的致命问题,指出了腾讯当前所面临的考验严峻,作为国内文娱超级巨头,一不能冲锋陷阵文化输出,二不能大胆开拓新市场,老想着靠流量收割已有市场搞内卷,靠对青少年毫无积极引导作用的“新文创”去收割市场的模式必定是要调整的。

作者于文末坦言,腾讯必将面临背水一战。

《昔时贤文》里有云:“有心栽花花不发,无意插柳柳成荫。”,看似杂乱无章的一本书里透着许多大道理,这句话更是在教育世人,有时候打败你的不一定是“针尖麦芒”的对手,而往往是“打酱油”的路人。自互联网时代以来,许多巨头往往都是被路人打败的。这就像曾经的诺基亚拼劲了老命,仍旧跟不上时代的步伐。打败诺基亚的不是三星和摩托罗拉,却是一个曾经做操作系统起家 , 当时看似“路人”的苹果。

再如,打败绿箭公司的不是益达,而是微信、淘宝和手游。

在超市前等待收银结账的短暂而经典的消费场景,充分考虑了客户排队时的“短期选择”,此前顾客等待排队缴费的时候会习惯性地拿几盒口香糖放入购物框;而现如今的顾客大多数都在用这段阅读微信、朋友圈新鲜事,或者是在参与线上购物。更直接的,大部分 90 后顾客直接从根本上“消灭”了去超市排队购物这个过程,因为随着饿了么、美团、京东到家、天猫超市、每日优先等电商平台的出现,可以直接实现手指遥控、送货到家。

大象倒地的时候,都是悄无声息的。巨人倒下的时候,身上还是暖的。

“巨人太过庞大,所以你不能像小公司那样用身子暖不暖来判断巨人的情况。巨人的命运,早在大时代的路口便已决定了。

如果说现在的腾讯正走到一个新时代的十字路口前,这个路口叫做新文创;那么币安也正走在了一个新时代的十字路口,这个十字路口,就是从收购 CMC 开始,币安在释放一个很重要的信号,币安的流量断层了。

01

币安的业务命门——用户

币安是一个生的适逢其时的产品。

在 2017 年所有交易所 99.9% 都是法币交易、技术架构非常简单的背景下,币安首创了币币交易,开创了近年来币币交易交易所的先河。

币安 Binance 由“Binary”和“Finance”的融合变形组成,意为数字科技与金融的融合,交易所正式上线于 2017 年 7 月左右,从创立之初就专注于币币交易的交易平台,平台成立之初的愿景是成为“世界级的区块链资产交易平台”,为数字科技的爱好者提供一个安全、公平、开放的交易平台。

自币安问世以来的前两年,就稳稳的抓住了至少 3 张船票:

2017 年,币安抓住了第一家开放币币交易对的交易平台这张船票;

2018 年,币安抓住了平台币回购销毁的船票;

2019 年,币安抓住了 Launchpad 这张打新锁定平台币的船票。

可以说,币安的崛起都是因为抓住了这三张至关重要的船票,仅仅凭借这三张船票,使得 2017 年的币安上线五个月,就从 0 用户开始变成了一家体量超过 150 万用户的交易所;2019 年靠着打新锁定 BNB,使 BNB 市值从 7.9 亿美金一跃飞至 2019 年最高点 53.59 亿美金;

但当你仔细研究币安后,你会发现,连接万物的表象背后,其实核心模式从来没变过。那就是基于全球用户的流量。

分析 2017 年、2018 年、2019 年上半年,币安的三张船票,我们发现币安的核心业务的命门就是——用户。

过去的三年,币安都打了一张非常好的开局牌,收获了用户基础。

可惜此后的币安并未珍惜自己的羽毛。

从频繁插针的期货合约到并不成熟的日内期权均开始收割此前打下的好口碑,加上从 2020 年伊始,除了毫无目的的扩张以外,币安均还未找到属于他们的 2020 年的船票。

现在的币安,在释放一个重要的信号:币安的流量断层了。

02

流量断层、币安宝暗藏巨大风险

如腾讯的流量保卫战从 2018 年就开始一样,币安的流量保卫战从 2019 年 Q4 季度开始没有合适的船票开始,已经悄然拉开。

著名的“波士顿矩阵”,提出了两大决定产品结构的基本因素:一个是侧重外部环境的市场引力,另一个是侧重自身情况的企业实力。

分析币安内外部两类因素作用,我们也发现币安的四种产品类型:

一是处于成长期的增长率和市场占有率一直“双高”“明星产品”——LaunchPAD ;

二是处于衰退期“瘦狗产品”,增长率和市场占有率“双低”的产品——币安宝和杠杆借贷;

三是处于导入期的虽然销售增长率高但市场占有率低、且屡遭诟病的“问题产品”——期货合约和期权;

四是处于成熟期的销售增长率低而市场占有率高的产品“金牛产品”——现货山寨。

加密货币市场当前恰逢比特币第三次减半的大周期的不明朗的行情下,以及国内政策性敏感的关键时期,币安的现金牛产品山寨币现货以及明星产品的 LaunchPAD 未能发生关键作用,业务增长均有所停滞。

加密货币市场当前恰逢比特币第三次减半的大周期的不明朗的行情下,以及国内政策性敏感的关键时期,币安的现金牛产品山寨币现货以及明星产品的 LaunchPAD 未能发生关键作用,业务增长均有所停滞。

如此,便导致币安出现用户流量断层,不得不致力于推广他们的“瘦狗产品”——个人上限巨高,以及有无法兑付风险、涉嫌挪用的币安宝。

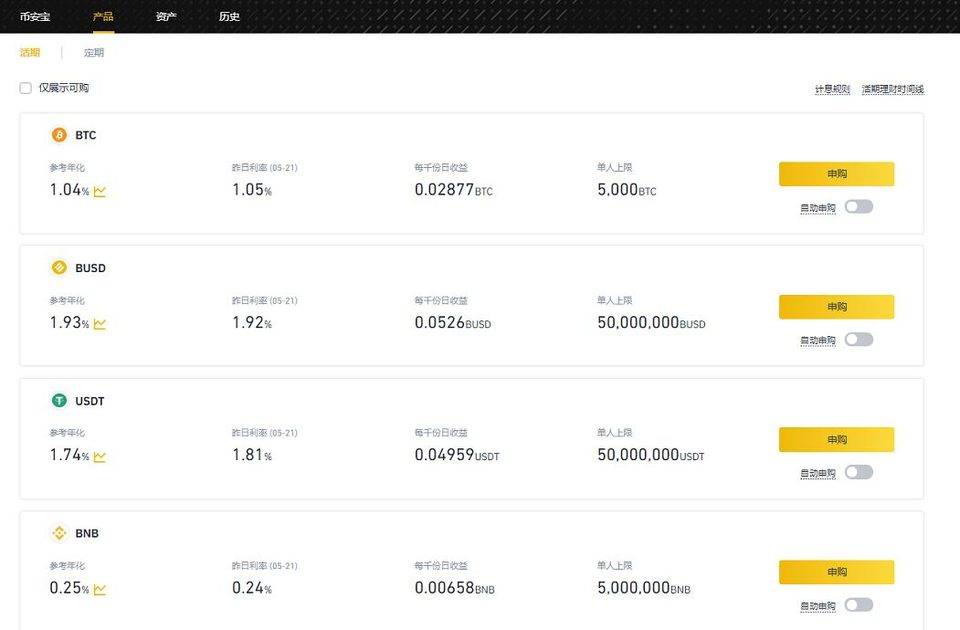

币安宝的几个风险:管理金额巨大、个人上限高、无监管的风险。

从币安官网上发现,币安的币安宝每期申购规模巨大,申购币种包括 BTC、BUSD、USDT、BNB、ADA 等 23 种币种,单人申购上限也非常高。

以 BTC 为例:单人申购上限为 5000BTC,折合美元 4500 万美元;USDT、BUSD 单人申购上限为均为 5000 万 BUSD,两项单品种的总上限为 1 亿美元;BNB 单人申购上限为 500 万 BNB,折合 8000 万美元;BCH 单人申购上限为 100 万 BCH,折合 2.26 亿美元。

预估币安宝的管理规模,仅以一期为例,规模就是过亿美元。

如果这个数字,发生在持牌、且在监管下的私募基金里,那一切皆合理,但是如果这个理财规模发生在并无固定地点、无全球明确法律主体的交易所平台上,那么风险极大。

我们拿币安宝与我国的私募基金的规模做比较,发现当前币安宝的规模完全不亚于一些私募金规模。

根据现在私募基金管理人旗下基金规模来看,私募基金规模在 0.5 亿~10 亿的中小机构仍为我国的私募基金主力军——截至 4 月底,已登记的私募基金管理人有管理规模的共 21324 家,平均管理基金规模仅为 6.72 亿元。

其中,管理基金规模在 1 亿~5 亿元的有 4556 家,存续登记私募基金管理人管理基金规模在 100 亿元及以上的仅仅只有 275 家。

要知道,私募基金的管理是极其严格的。

我国对金融风险防控中有三大攻坚战的重要内容中,就包括私募基金。因为私募基金可能是后 P2P 时代新金融犯罪的高发领域,应当引起高度关注。需要坚持不牟利规则,即受托人不得利用其受托人地位牟利。

但是币安并不是在法律框架下的金融主体,币安宝也并不是在监管下的私募基金,那么币安需要那么多钱,干什么呢?再者,币安宝的持牌管理人是谁?链上数据在哪里?

03

疑用向非英语类用户募集的钱

去购买英语类用户的断层流量

此前币安一直以“真实流量最多”的交易所自居,最早质疑币安流量造假的是 YevgenyDevine,一位早期的比特币 SV Bitcoin (BSV)的投资者。

2019 年,针对币安下架 BSV 的事件,他在 Twitter 上称:“ 币安的交易量中有 70-80% 的数据都是造假,用造假的数据吸去推销 CZ 口中的 ' 最大的加密货币交易所 ',去吸引经验不足的投资者以及那些迫切寻求上市的项目方,币安赋予了 CZ 权利,然而这些权利都是建立在违背信任的基础上的。”

如果将这则旧闻结合今年 3 月币安斥 4 亿美金巨资收购 CMC (CoinMarketCap,以下简称 CMC)的事件来看,就能将 Yevgeny Devine 此前所指出的问题联系起来了。 加密世界的流量如果按语言分类的话,主要可以分成英语和非英语的两部分流量。英语区用户的习惯为 PC 端,非英语区用户的习惯在 APP 端。两边的流量分别是不同世界的群体,但 CMC 把他们链接起来。

在加密货币行业里,如果你想搜索某个加密货币,通常不会从百度、谷歌这些传统搜索引擎入手,而是会去像 CMC、非小号这样的专业数据平台搜索。

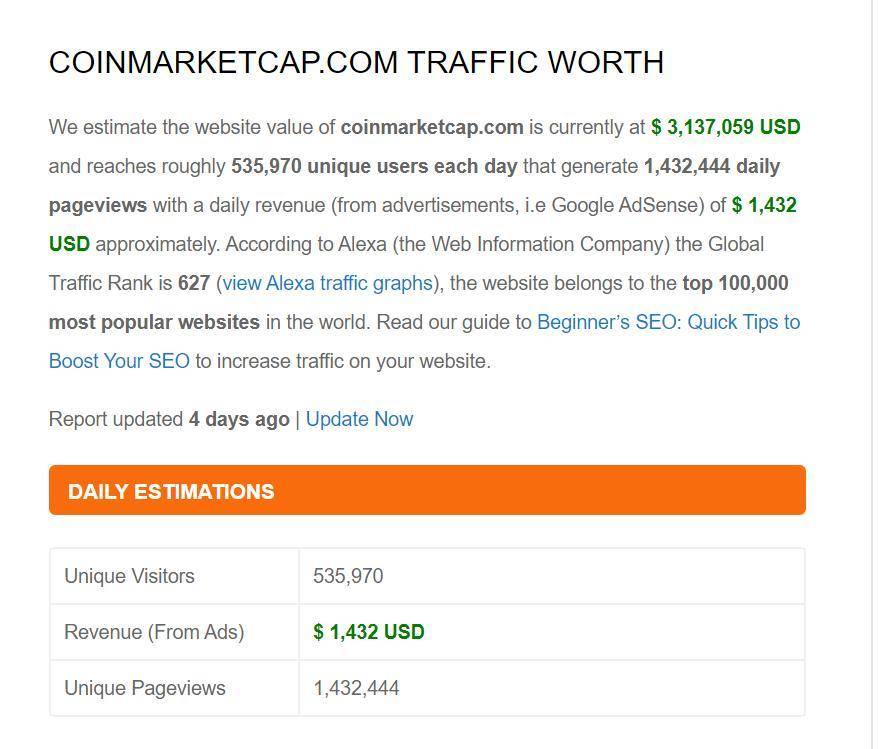

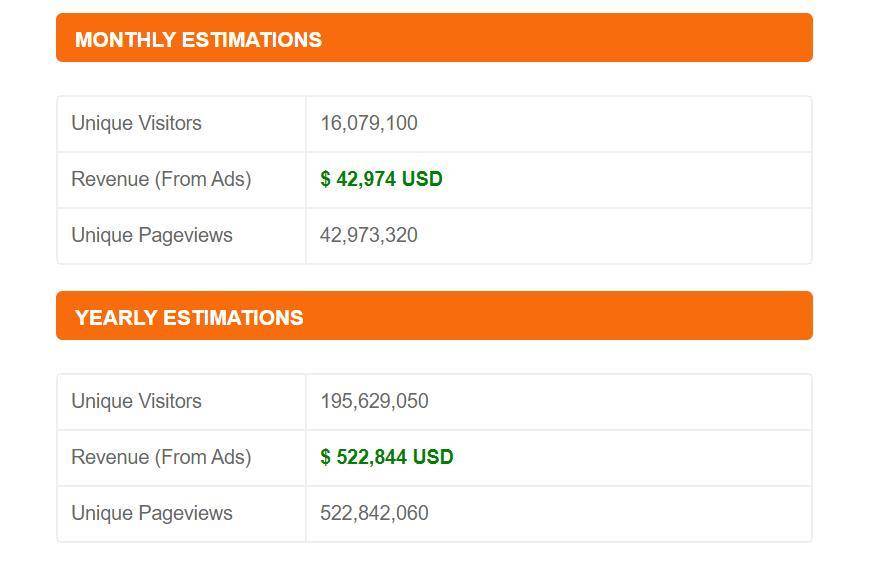

据国外 SimilarWeb 数据显示,CMC 是毫无争议的加密货币数据集中地,过去六个月一共吸引 2.072 亿访客,比币安平台的网站流量高出 80%。另据全球网站排名站点 Alexa 数据,目前 CMC 全球访客排名为 570 位,而币安网站全球访客排名为 2045 位。

这意味着,虽然 CMC 创收机制不如交易所,但却是一个非常有价值的平台,能够吸引大量流量。

可以说,币安此次花 4 亿美金购买 CMC 的直接目的是用于购买英语区用户的流量,来弥补当前的流量断层,实现更多的创收来摆脱困境。

但是这 4 亿美金从何而来?引发思考。

这 4 亿美金虽然不是现金,是以 BNB 和股权形式完成的收购,但是仍旧数目巨大。根据币安官方以及赵长鹏本人的口述所给出的数据,币安在 2019 年利润约为 5.5 亿美元左右,占到了上一年币安年利润的 72%。

2020 年尚未过半,巨资收购 CMC 的背后必然留有财务缺口,缺口从哪里补充?是否会有挪用其他产品上的钱去补充财务缺口的问题存在?值得深究。

毫无疑问是一次冒险、激进的战略投资。这也反映出了币安当前流量断层问题、业务矩阵问题导致的盈利模式下的困境让币安亟需做出改变,痛下决心斥巨资购买这个巨大的英语区用户的流量。

本来是一次互联网模式里很传统的购买付费流量的常见操作,可由于 CMC 本身的业务模式,让 CMC 被收购的负面意义已经开始超过了正面意义,引发了加密货币的信任危机。

CoinMarketCap (CMC) ने क्रिप्टो उद्योग में जो मुकाम हासिल किया था, उसकी सबसे बड़ी वजह थी उसकी व्यापक विश्वसनीयता। इस मामले में, Binance का इतिहास बेहद चमकदार नहीं रहा है।

BTI की अप्रैल 2019 की एक रिपोर्ट के मुताबिक, Binance पर 'वॉश ट्रेडिंग' की गंभीर समस्या थी, जहां 30 ट्रेडिंग पेयर्स में कुल ट्रेडिंग वॉल्यूम का 25-75% हिस्सा नकली लेनदेन का था। इसके अलावा, Binance सर्वर क्रैश, हैकिंग और डेटा लीक जैसी घटनाओं का भी शिकार हो चुका है—कुछ तो पूरे उद्योग में हलचल मचा देने वाली थीं।

Binance द्वारा CMC का अधिग्रहण दरअसल खेल के नियम ही बदल देने जैसा है। असल में, Binance पहले ही CMC की एक्सचेंज रैंकिंग के पैमानों में बदलाव कर चुका है। उसने सिर्फ अंग्रेजी भाषी उपयोगकर्ताओं के अनुकूल, वेब-आधारित पैरामीटर्स को ही शामिल किया, जिससे वह खुद CMC पर दुनिया की शीर्ष एक्सचेंज बन बैठा।

CMC के इस अधिग्रहण ने उद्योग में नाराजगी भी पैदा की है। मिसाल के तौर पर, CMC के 'गुमनाम' संस्थापक ब्रैंडन चेज़ ने अधिग्रहण के बाद घोषणा की कि वह CMC छोड़ रहे हैं और कोविड-19 महामारी के दौरान अपने परिवार पर ध्यान देना चाहते हैं।

Binance ने तीन 'शिप टिकट्स' की मदद से दुनिया की अग्रणी एक्सचेंज के तौर पर अपनी पकड़ मजबूत की और एक विशाल उपयोगकर्ता आधार खड़ा किया। लेकिन अब, उत्पादों की बनावट में खामियों, उपयोगकर्ताओं के छूटने और ट्रैफिक में गिरावट की वजह से, उसका मुख्य व्यवसाय मौजूदा प्रतिकूल रणनीतिक माहौल में प्रतिस्पर्धा कर पाने में नाकाम रहा है। इससे व्यवसायिक विकास में रुकावट आई है और ट्रैफिक की तत्काल जरूरत पैदा हो गई है।

उसकी मुख्य समस्या तो अपने मौजूदा 'डॉग प्रोडक्ट्स' (कमजोर उत्पाद) और 'प्रॉब्लम प्रोडक्ट्स' (समस्याग्रस्त उत्पाद) को सुधारना होनी चाहिए, ताकि बेहतर व्यावसायिक विकास हो सके—न कि CMC जैसे गैर-अंग्रेजी भाषी क्षेत्रों में अपनी रणनीति का इस्तेमाल करके सिर्फ अंग्रेजी भाषी उपयोगकर्ताओं का ट्रैफिक खरीदना।

जैसा कि पहले बताया गया, Binance की कमजोरी उसका उपयोगकर्ता आधार और प्रतिष्ठा है, और फिलहाल Binance निश्चित तौर पर एक अहम मोड़ पर खड़ा है।

पहले, Binance प्लेटफॉर्म की छवि यह थी कि उसका व्यावसायिक मॉडल दूसरों से ज्यादा बेहतर है और उसका ट्रैफिक भी ज्यादा है।

अब Binance का व्यावसायिक केंद्र यह है कि "उत्पाद भले ही खराब हों, मैं दूसरों के ट्रैफिक के रास्ते ही काट दूंगा।" CMC के जरिए Binance पर ट्रैफिक लाया जाएगा, फिर Binance Earn, डेरिवेटिव्स और दूसरे बड़े 'प्रॉफिट हार्वेस्टर्स' के जरिए मुनाफा कमाया जाएगा, और फिर 'Binance साम्राज्य' बनाने के लिए और अधिग्रहण और निवेश किए जाएंगे।

सवाल यह है कि क्या Binance के मानकों पर दोबारा गढ़े गए CMC से आने वाला लगातार ट्रैफिक और उपयोगकर्ता, Binance की मौजूदा उत्पाद संबंधी कमियों को दूर करने में इस्तेमाल किए जाएंगे? या फिर Binance का एकमात्र मकसद—सिर्फ पैसा कमाना है?

इस अधिग्रहण के बाद Binance की रणनीतिक योजना क्या सिर्फ अल्पकालिक मुनाफे पर टिकी है, या फिर उसका नजरिया दीर्घकालिक है—यह देखना दिलचस्प होगा।

लेकिन इतना तो तय है कि Binance द्वारा CMC का जल्दबाजी में किया गया अधिग्रहण, न तो Binance के लिए और न ही CMC के व्यावसायिक विकास के लिए कोई अनुकूल रणनीतिक कदम है। CMC का ट्रैफिक Binance के पारिस्थितिकी तंत्र में शिफ्ट करना, CMC के मौजूदा ग्राहकों को भी प्रभावित करता है, और क्रिप्टो समुदाय के बाकी उपयोगकर्ताओं की नजर में भी यह फैसला सम्मानजनक नहीं है।

माहौल में आने वाले बड़े बदलाव हमेशा मात्रा में बदलाव से गुणवत्ता में बदलाव लाते हैं—यह एक लंबी अवधि की प्रक्रिया का समय है। जुरासिक काल में डायनासोरों के राज के बाद दूसरी प्रजातियों द्वारा उनकी जगह ले लेना, बड़े रुझानों की कठोरता को साबित करता है।

जमाने की हवा के सामने, "आंख झपकाए बिना हत्या करना, खून बहाए बिना तलवार चलाना"—अक्सर यह आमने-सामने की लड़ाई नहीं होती, बल्कि 'गर्म पानी में मेंढक को उबालने' जैसी होती है। नतीजा फिर भी कठोर होता है, और इसमें न 'माफी' होती है, न 'क्षमा'।

जैसा कि 'Xiao Zhan के पीछे: Tencent का बैक-टू-द-वॉल बैटल' लेख में कहा गया है, बड़े खिलाड़ियों के लिए मुनाफा कमाना जरूरी है, लेकिन कभी-कभी मुनाफे से भी ज्यादा अहम यह सुनिश्चित करना होता है कि आप उस मिशन को निराश न करें, जो जमाने ने आपको सौंपा है।