Fuente: Ren Shen Gong Fen

1. ¿Por qué ganan los fondos, pero pierden los pequeños inversores?

Con el cambio de año, es habitual hablar de dinero.

El año pasado fue excepcional para los fondos de inversión colectiva (los llamados "fondos públicos"), ya que por primera vez la mayoría superó a los índices bursátiles. Sin embargo, surge una paradoja inevitable: según las encuestas, la mayoría de los pequeños inversores obtuvieron rendimientos inferiores a esos mismos índices, y por supuesto, muy por debajo del rendimiento de los fondos en los que invirtieron.

Sabemos que la mayor parte de las participaciones en fondos las tienen inversores minoristas. Entonces, ¿cómo es posible que los fondos ganen mientras sus propietarios pierden?

En realidad, esto no es algo puntual de un solo año, sino una tendencia que se repite una y otra vez.

Para gestionar las finanzas personales, básicamente hay dos caminos: invertir directamente, investigando y operando en sectores que uno conoce bien para convertir ese conocimiento en valor; o comprar fondos y otros productos financieros, delegando la gestión en profesionales para beneficiarse de su experiencia. Sin embargo, hay algo fundamental que nadie puede hacer por uno: desarrollar una mentalidad financiera adecuada (una "visión del dinero" o "del patrimonio" correcta).

La mayoría tiene una mentalidad financiera distorsionada. El ejemplo más claro es que, justo cuando el mercado está en plena ebullición y las acciones de baja calidad alcanzan precios desorbitados (como si fueran oro), es cuando más fondos se venden. Por el contrario, cuando el mercado está frío y los activos de calidad se cotizan a precios irrisorios (como si fueran repollo), es cuando nadie quiere saber nada de los fondos.

Para acumular riqueza a largo plazo, es imprescindible adoptar una mentalidad financiera adecuada. Este artículo parte de un viejo proverbio financiero especialmente relevante: "La riqueza no entra por la puerta de la prisa".

2. ¿Por qué no hay que apresurarse para ganar dinero?

"La riqueza no entra por la puerta de la prisa" significa, literalmente, que no hay que precipitarse para obtener beneficios: cuanto más te apresures, menos probabilidades tendrás de ganar dinero.

Ante este tipo de refranes, muchos piensan: "Suena bien, pero no sirve para nada". Y es cierto que choca con la realidad, porque a nuestro alrededor vemos constantemente ejemplos de gente que gana dinero rápido. Además, ¿acaso el dinero rápido no vale lo mismo que el lento? Muchos creen que, si surge la oportunidad, está bien obtener una ganancia rápida para estabilizar la situación personal, y luego ya se podrá generar ingresos de forma más pausada.

Si hablamos de métodos para ganar dinero rápido, la bolsa es el reino por excelencia. De hecho, la mayoría entra en el mercado accionario precisamente con esa idea. Tras más de veinte años en este mundo, he visto innumerables casos de gente que logró ganancias rápidas: quienes operaron con información privilegiada de familiares o amigos; quienes se esforzaron en estudiar técnicas para seguir a los grandes operadores (los "zhuangjia"); quienes apostaron fuerte por empresas en reestructuración; e incluso quienes adoptaron una estrategia pasiva ("estilo Buda") comprando acciones de Kweichow Moutai.

Sin excepción, todos terminaron "devolviendo" las ganancias. Quienes confiaban en información privilegiada o apostaban por reestructuraciones acabaron arruinados al pedir préstamos para operar en procesos fallidos; quienes dominaban las técnicas para seguir a los grandes operadores vieron cómo sus beneficios se esfumaban cuando esas acciones dejaron de manipularse; y quienes obtuvieron grandes ganancias concentrándose en Kweichow Moutai, luego hicieron lo mismo con Kangde Xin, una empresa cuyas cuentas resultaron ser fraudulentas.

Lo que te lleva al fracaso suele ser el mismo método que antes te condujo al éxito; y lo que destruye tu confianza es la desaparición repentina de aquello en lo que creías a pies juntillas.

Puede sonar fatalista, pero en el mundo de la inversión refleja una verdad esencial: subjetivamente, ganas dinero gracias a tu capacidad, conocimiento y valentía; objetivamente, sin embargo, el tiempo es la esencia real de la valorización del capital.

Dejando a un lado a figuras excepcionales como Jack Ma, cuyo éxito se debe en gran parte a coyunturas históricas y al poder del capital, existe una diferencia abismal en la capacidad de generar riqueza. Compara, por ejemplo, un rendimiento anualizado a largo plazo del 20% (el nivel de Warren Buffett) con uno del 5% (típico de las inversiones personales comunes). Si de repente logras una ganancia del 100% en una sola operación, la pregunta clave es: ¿y después qué?

El rendimiento anualizado a largo plazo es, en esencia, un promedio histórico. Si con una estrategia concreta logras un 100% de rentabilidad en un año, es de esperar que, si insistes con la misma metodología, los años siguientes arrojen rendimientos muy bajos o incluso negativos, hasta que la media vuelva a su nivel habitual.

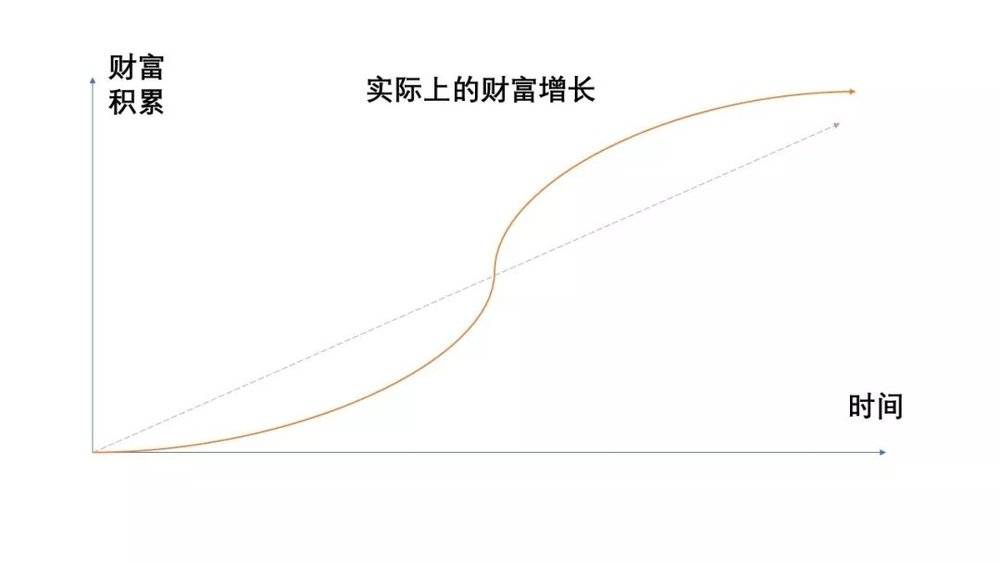

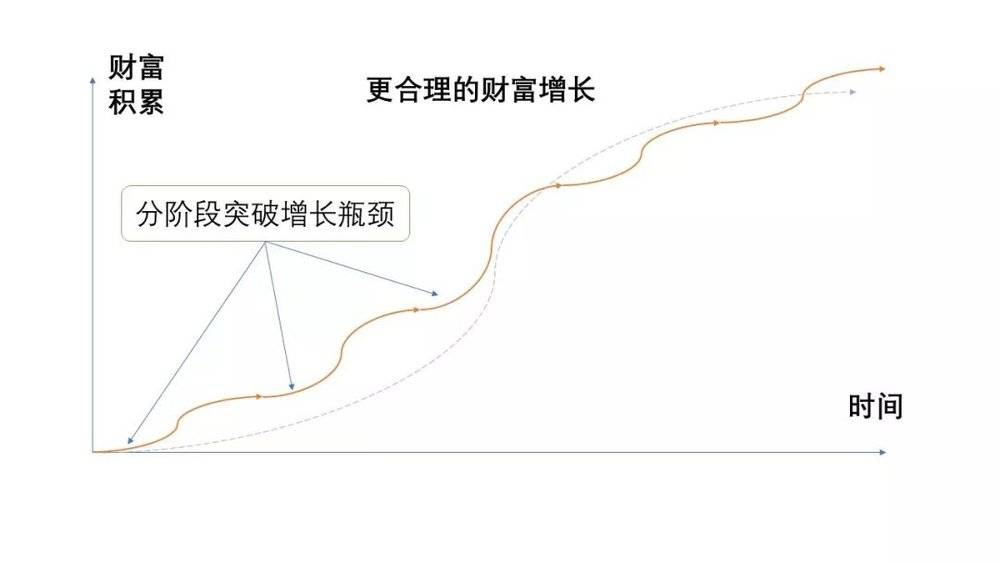

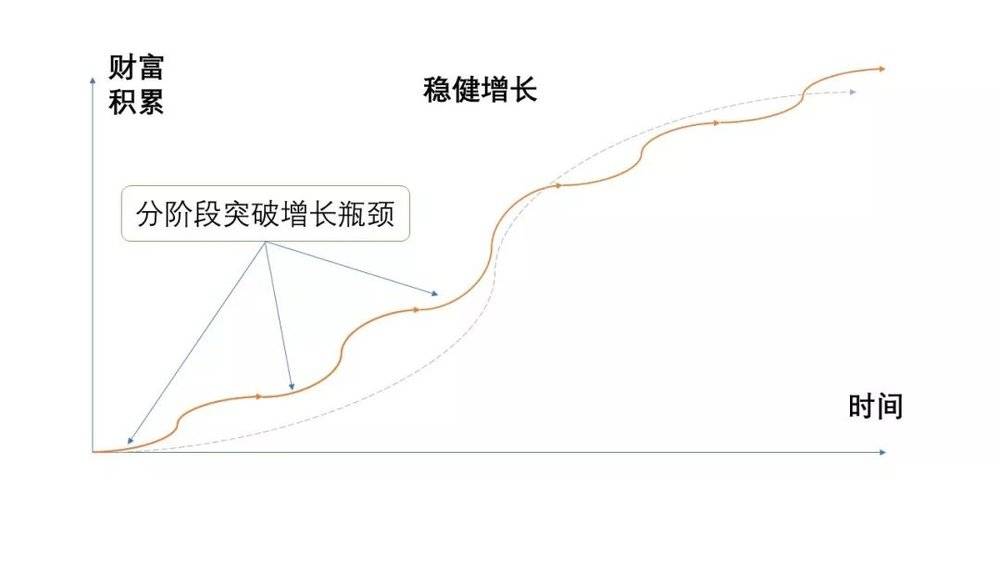

Mucha gente comprende este principio, pero el verdadero problema está en no poder soportar la paciencia y la soledad que exige. La acumulación de riqueza no sigue una línea recta ascendente; se parece más a una serie de curvas parabólicas: lenta al inicio, se acelera tras superar ciertos cuellos de botella, y vuelve a ralentizarse al toparse con nuevos límites.

La idea tampoco es complicada: el crecimiento del patrimonio no depende solo del tiempo, sino también del conocimiento acumulado, del capital inicial y de la calidad de los métodos empleados. Todos estos factores requieren tiempo para desarrollarse y consolidarse.

Eso sí, combinando múltiples vías de crecimiento o con el apoyo de gestores profesionales, podemos superar progresivamente esos cuellos de botella y transformar el proceso en una sucesión de etapas u "olas" diferenciadas.

Todo el mundo sabe que invertir conlleva riesgos, por lo que muchos solo buscan una ganancia rápida para retirarse inmediatamente. Precisamente esta mentalidad es la causa del fenómeno "los fondos ganan, pero los pequeños inversores pierden". Por eso, el dicho "la riqueza no entra por la puerta de la prisa" encierra tres niveles de significado.

3. Primero: céntrate en las grandes oportunidades, no malgastes tu tiempo con las pequeñas

En los negocios hay una regla clara: es imposible contentar a todos los clientes. Si lo intentas, los costes se disparan y pierdes competitividad en precios. La mejor estrategia es aplicar el "principio 80/20": ese 20% de clientes que genera el 80% de los ingresos. Basta con ofrecer un servicio excelente a ese grupo para asegurar la mayor parte de la facturación.

Con la acumulación de riqueza ocurre lo mismo: concéntrate en las pocas grandes oportunidades que pueden generar el 80% de tu patrimonio. Aquí, la tentación más peligrosa que distorsiona la mentalidad es pensar: "Es una ganga, un esfuerzo mínimo. Si no la aprovecho, ¡estoy perdiendo dinero!".

En realidad, el dinero "fácil" no existe. Solemos subestimar la dificultad real que conlleva obtener esas supuestas ganancias.

Cuando dirigía una agencia de publicidad, clientes muy cercanos a menudo nos pedían trabajos "de paso" fuera de nuestra especialidad. Al principio me parecía una oportunidad perfecta: ingresos extra sin esfuerzo, con clientes ya fidelizados y la posibilidad de diversificar. ¿Qué podía salir mal?

Sin embargo, al aceptar esos encargos, descubrimos que no eran nada sencillos. La falta de experiencia nos llevaba a cometer errores evitables, y los clientes acudían a nosotros precisamente para ahorrar costes. El resultado: gastos elevados, ingresos escasos y pérdidas considerables. Para colmo, la baja calidad del trabajo final dañó gravemente nuestra relación con esos clientes.

La acumulación de riqueza sigue un principio claro: tras un repunte significativo, muchos lectores que siguen mis inversiones periódicas automáticas me preguntan si deberían vender para recomprar más barato.

¿Por qué los fondos obtienen ganancias mientras muchos inversores minoristas pierden? La clave está en que muchos no se conforman con beneficiarse de la revalorización de los fondos; intentan además especular a corto plazo. El resultado suele ser llevarse pequeñas ganancias («semillas de sésamo») y perderse las oportunidades realmente grandes («sandías»).

¿Por qué con los fondos solo se gana con la revalorización y no con las oscilaciones del precio? Porque son dos fuentes de ingreso fundamentalmente distintas. La «revalorización» representa, en esencia, el beneficio del crecimiento económico general; es una oportunidad compartida, una gran oportunidad. En cambio, las «ganancias por fluctuaciones» son el resultado de una competencia entre participantes del mercado, un juego de suma cero donde lo que gana uno lo pierde otro. Metafóricamente, es como pelear con cuchillos: ganar así es tremendamente difícil.

Al principio, está bien aprovechar oportunidades menores y fáciles de identificar, siempre que no desvíen la atención de lo principal. Pero con el tiempo, es crucial aprender a renunciar deliberadamente a esos ingresos ocasionales.

Al empezar mi carrera, aceptaba con frecuencia encargos de redacción publicitaria y estrategias de marketing. No llevaban mucho tiempo y estaban relacionados con mi campo. Sin embargo, luego decidí dejarlos porque no era el tipo de escritura que realmente quería hacer.

Muchos se preguntan: ¿no se pueden hacer ambas cosas? La respuesta es no. Si uno se acostumbra a perseguir pequeñas oportunidades, su perspectiva se estrecha y desarrolla una dependencia de patrones que le impiden ver las verdaderas oportunidades.

Por eso prefiero escribir artículos por honorarios modestos; fue esa decisión la que permitió crear este canal oficial de WeChat. Si solo hubiera escrito lo que los clientes querían para fines publicitarios, probablemente me habría «quemado» profesionalmente.

Quien intenta acaparar hasta el último ingreso menor, termina perdiendo incluso los que sí merecía obtener.

Esto es aún más crítico en negocios y proyectos: no solo hay que dejar de obsesionarse con los ingresos menores, sino incluso invertir en ellos constantemente. Como dice el refrán: «Distribuye la riqueza pequeña para atraer a la gente; lo que atraes así es la riqueza grande».

La teoría es fácil, pero muchos se confunden al aplicarla, especialmente al distinguir entre una «gran oportunidad» y una «oportunidad menor». ¿Es una gran oportunidad solo la que da grandes ganancias, y una menor la que da beneficios pequeños?

4. En segundo lugar, centrarse en rendimientos estables orientados al crecimiento a largo plazo y abandonar la mentalidad especulativa a corto plazo

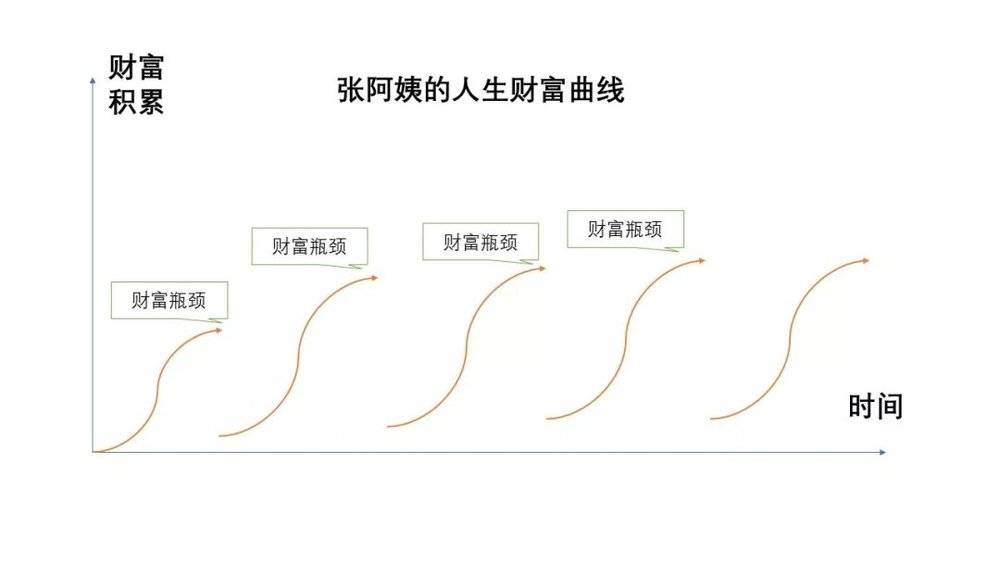

Cuando nació mi hijo, contratamos por un mes a una cuidadora: la señora Zhang. Era inteligente, diligente y tan solicitada que había que reservarla con mucha antelación.

Sin duda, la señora Zhang era una persona singular: llevaba siete u ocho años en Shanghái, habiendo trabajado como peluquera, bartender, dueña de un salón de uñas y propietaria de un centro de masajes tradicional chino. Cada vez que cambiaba de profesión, usaba el trabajo de cuidadora para cubrir los períodos de transición, e incluso lo hacía temporalmente cuando necesitaba liquidez.

Solemos decir que alguien no persevera por falta de tenacidad. Pero, tomando a la señora Zhang como ejemplo, vemos que cada vez que entraba en una nueva industria demostraba una determinación notable y se adaptaba rápido. Sin embargo, una vez me confesó que, si se hubiera dedicado exclusivamente a ser cuidadora, sus ahorros actuales serían diez veces mayores.

El problema de la tía Zhang es su mentalidad rígida: cree que no ha ganado dinero simplemente porque aún no ha dado con el sector más lucrativo.

En realidad, mucha gente piensa como ella: siempre se preguntan «¿qué es lo que más dinero da ahora?», en lugar de «¿cómo puedo generar ingresos de forma estable y sostenible a largo plazo?».

¿Qué distingue una gran oportunidad de una pequeña? Mi respuesta es sencilla: una gran oportunidad ofrece crecimiento sostenido a largo plazo y una alta certidumbre, aunque sus beneficios iniciales sean modestos. Por el contrario, una oportunidad que solo promete enriquecimiento rápido a corto plazo, con baja probabilidad de éxito, sigue siendo pequeña, por muy altos que sean sus posibles rendimientos.

Cualquiera que haya gestionado un restaurante sabe que algunos puestos de comida modestos, pero con años de trayectoria, suelen ser más rentables que restaurantes vecinos con precios mucho más elevados. La razón es que los primeros han construido una clientela fiel con el tiempo y no dependen de un chef excepcional; en otras palabras, tienen un negocio estable con una «ventaja competitiva sólida». Los segundos, aunque aparentan más éxito, son frágiles: si el chef estrella se marcha, el sambio puede cambiar, los clientes habituales desaparecer y las ventas caer en picado.

En el mundo de los fondos de inversión existe la llamada «maldición del ganador»: el fondo que obtuvo la mejor rentabilidad un año, tiene muchas probabilidades de rendir por debajo de la media en los dos o tres años siguientes. Esto se debe a que el factor clave para el rendimiento a corto plazo es el estilo de mercado predominante; por tanto, el gestor del fondo ganador simplemente se alineó con la tendencia del momento.

Sin embargo, los estilos de mercado cambian como las estaciones. Ni el gestor más experimentado puede renunciar a su estilo fundamental, así que, cuando el mercado gira, no le queda más que «apechugar» con unos años de resultados discretos.

Por eso, al elegir un fondo no basta con fijarse en la rentabilidad anual. Es más importante observar si el gestor es capaz de obtener beneficios de manera consistente, manteniendo su propio estilo, incluso cuando este va en contra de la tendencia dominante. Este criterio es más valioso que cualquier rendimiento espectacular a corto plazo. Muchos gestores jóvenes, obsesionados con los resultados inmediatos, persiguen cada cambio de estilo de mercado sin desarrollar una estrategia propia sólida; a la larga, esto hace que su rendimiento termine por debajo del índice general.

5. En tercer lugar, ganar dinero con satisfacción es la clave para hacerlo de forma sostenible

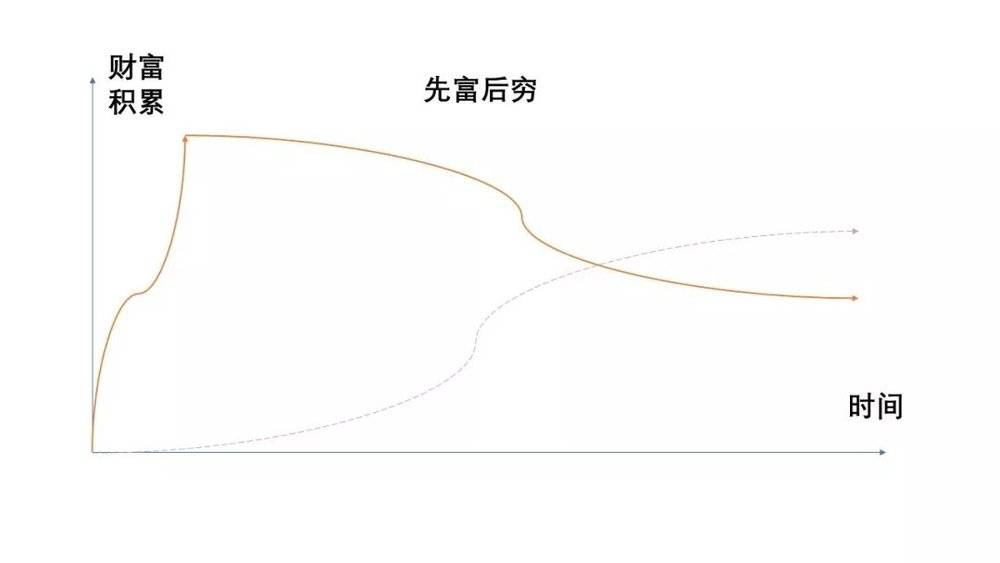

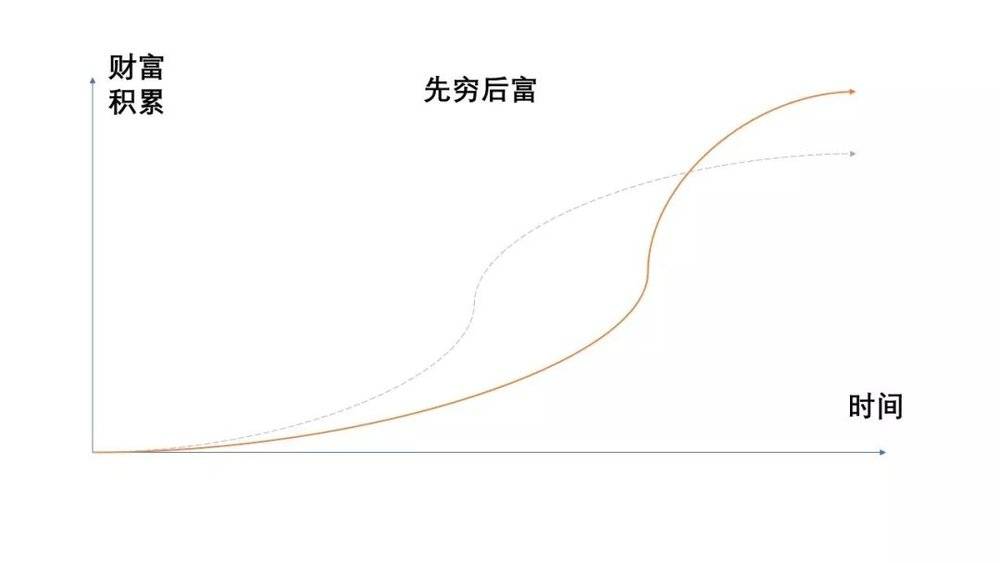

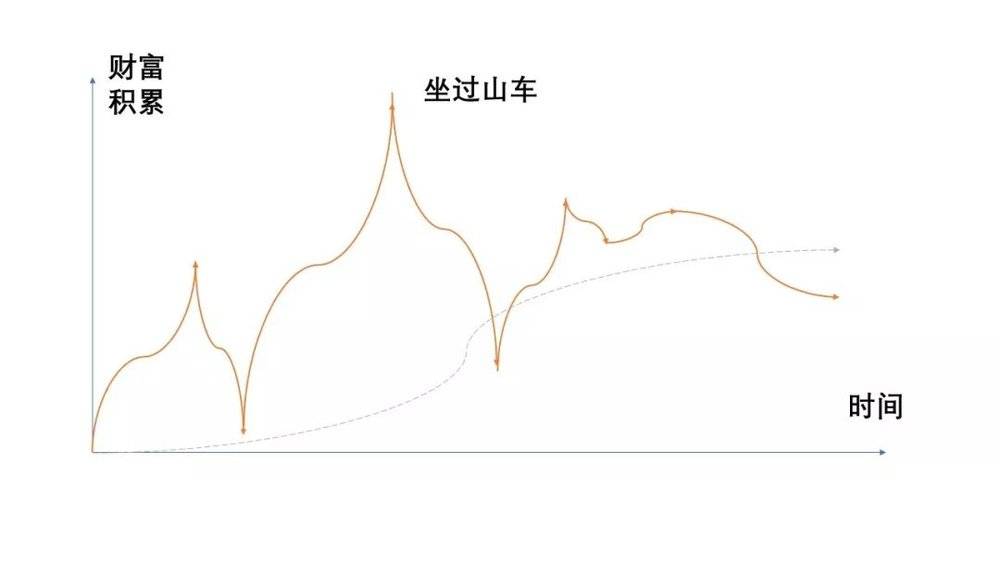

A lo largo de la vida, la acumulación de riqueza no sigue un ritmo uniforme: algunos se enriquecen rápido para luego empobrecerse; otros empiezan con poco y terminan con mucho; hay quienes ven crecer su patrimonio de forma constante, mientras que otros experimentan subidas y bajadas extremas, como en una montaña rusa… Estas trayectorias diferentes responden a distintas estrategias financieras:

Tipo «primero rico, luego pobre»: se gana una fortuna de golpe, a menudo por casualidad y con métodos equivocados, para luego perderla poco a poco.

Tipo «primero pobre, luego rico»: se atraviesa una larga fase de acumulación de capital y conocimientos, hasta que llega el momento oportuno para un despegue explosivo.

Tipo «crecimiento estable»: como mencionábamos antes, consiste en superar progresivamente los límites de riqueza mediante conocimientos especializados o el apoyo de instituciones profesionales, avanzando etapa por etapa.

El modelo «montaña rusa»: buscar el enriquecimiento rápido con mentalidad especulativa, lo que provoca fluctuaciones extremas e impredecibles en la riqueza.

Entonces, ¿cuál de estos caminos hacia la riqueza es el mejor? La economía nos ofrece dos principios clave:

Primero, la aversión a la pérdida: el dolor de perder un millón es mucho mayor que la alegría de ganar esa misma cantidad.

Segundo, la utilidad marginal decreciente: la satisfacción que produce el primer millón ganado es la más intensa; la del segundo es menor, y así sucesivamente, hasta que las ganancias adicionales apenas generan sensación alguna.

Estos dos principios descartan los modelos de «primero rico y luego pobre» y el de «montaña rusa». Incluso si al final se acumula más riqueza que el promedio, la experiencia vital resultante suele ser más dolorosa que placentera.

Queda claro, por tanto, que el modelo de «crecimiento estable» es superior al de «primero pobre, luego rico».

En consecuencia, para un mismo rendimiento final, la forma más dolorosa de ganar dinero es obtener una ganancia rápida seguida de una pérdida lenta y prolongada. Por el contrario, el método más satisfactorio consiste en lograr rendimientos constantes y, cuando otros pierden, perder menos que ellos.

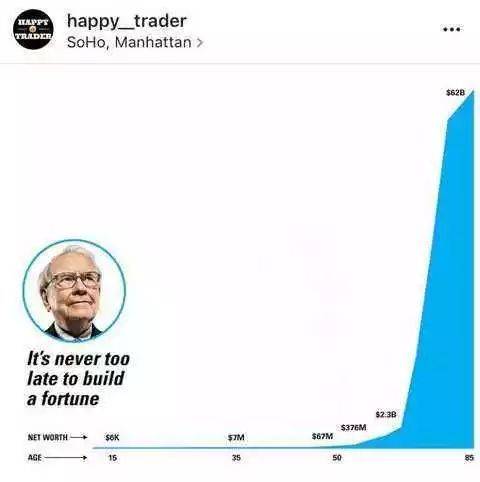

Este patrón también se observa en Warren Buffett, pero su verdadera maestría radica en combinar el «crecimiento estable» con el «primero pobre, luego rico». Aunque posee un talento excepcional para generar riqueza, la primera mitad de su vida siguió el modelo de crecimiento estable, acumulando una fortuna de varios millones. Esta base sirvió luego como el punto de partida «pobre» del modelo de crecimiento exponencial, permitiéndole «florecer plenamente tras una larga preparación» en la segunda mitad de su vida.

¿Acaso el objetivo de invertir y gestionar las finanzas es simplemente aumentar un número en una cuenta? Por supuesto que no. Su verdadera finalidad es alcanzar seguridad y bienestar. Por ello, el principio fundamental de una filosofía financiera sólida es: «No sacrifiques tu felicidad en el altar del crecimiento de la riqueza».

Al fin y al cabo, el dinero es un medio para la felicidad, no un fin en sí mismo. Se gana dinero para vivir mejor, no se vive para acumular más cifras.