Autores: Chris Dixon y Eddy Lazzarin, socios de a16z

Traductor de Odaily Planet Daily | Azuma

Para muchos investigadores veteranos del ecosistema cripto, nuestra industria evoluciona en ciclos que alternan entre «períodos de alta actividad» e «inviernos». Hasta la fecha, hemos presenciado tres de estos ciclos, cuyos picos se registraron en 2011, 2013 y 2017, respectivamente.

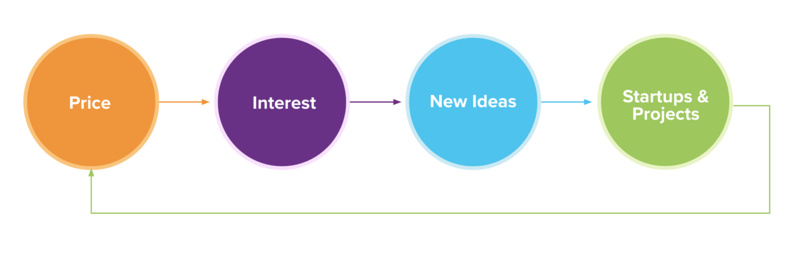

Aunque estos ciclos pueden parecer caóticos, en realidad siguen un patrón interno bastante definido, que generalmente se desarrolla así:

Primero, suben los precios de Bitcoin y otros activos cripto.

Crece el interés por las criptomonedas y ganan protagonismo en las redes sociales.

Llegan nuevos talentos a la industria, trayendo consigo ideas y tecnologías innovadoras.

Surgen nuevos proyectos y startups.

Estos nuevos proyectos lanzan productos innovadores, lo que inspira a más personas y, en última instancia, desencadena el siguiente ciclo.

Esta perspectiva tiene respaldo en hechos y datos. Un dato curioso (que quizás ya hayas escuchado) es que, en cientos de conversaciones con fundadores de proyectos cripto, a menudo nos cuentan una historia similar: «Descubrí las criptomonedas en 2011, 2013 o 2017, cuando sus precios se dispararon y todo el mundo hablaba de ellas. Al principio pensé que era solo una oportunidad para ganar dinero, pero luego empecé a leer los whitepapers y algunos blogs, profundicé en el potencial tecnológico que había detrás y finalmente me enamoré de este mundo.»

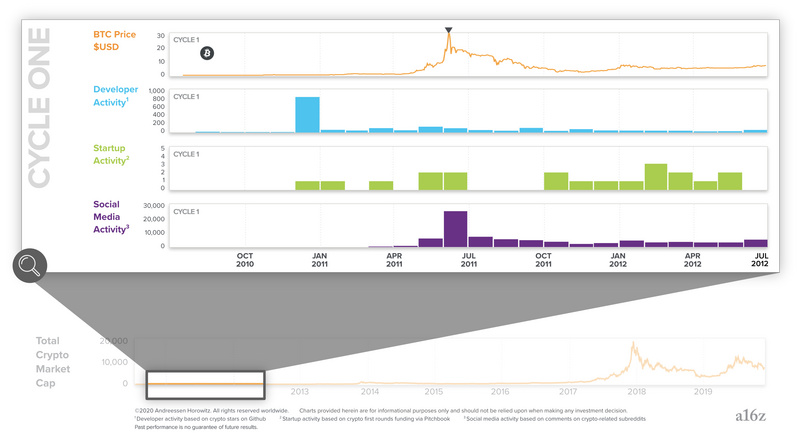

Recientemente, en a16z llevamos a cabo un proyecto interno para comprobar si los datos reflejan este mismo patrón. Con la ayuda de nuestro científico de datos cripto, Eddy Lazzarin, analizamos casi una década de información, incluyendo comentarios en subforos de Reddit relacionados con cripto, commits de código relevantes en GitHub y datos de Pitchbook. Los resultados se muestran en el siguiente gráfico.

Primer ciclo: 2009–2012

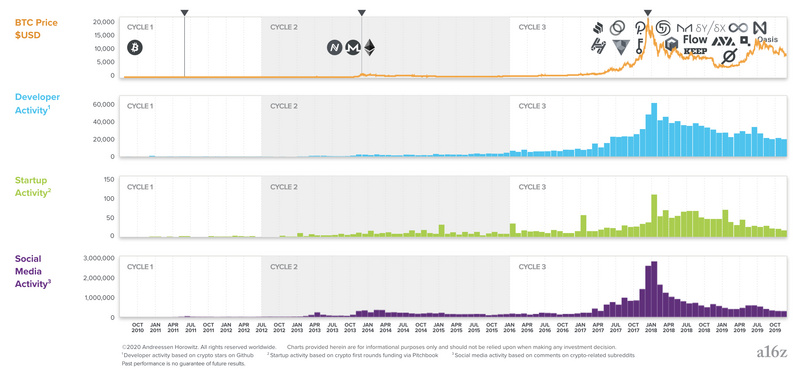

El primer ciclo de la industria cripto alcanzó su punto máximo en 2011. Hasta entonces, incluso los entusiastas más acérrimos de Bitcoin lo veían como un simple experimento interesante, sin posibilidades reales de aplicación práctica. Fue después cuando los emprendedores comenzaron a darse cuenta de que se podían crear empresas utilizando criptomonedas. Precisamente en esa época se fundaron muchas de las principales exchanges, fabricantes de equipos de minería y proveedores de wallets que conocemos hoy.

Nota de Odaily Planet Daily: En el gráfico anterior, los cinco indicadores, de arriba a abajo, representan respectivamente: el precio de BTC (naranja superior), la actividad de los desarrolladores (azul), la actividad emprendedora (verde, que principalmente rastrea el número total de rondas de financiación inicial cerradas por empresas cripto en un período determinado), la actividad en redes sociales (púrpura) y la capitalización de mercado total de las criptomonedas (naranja inferior).

Un fenómeno destacable es que, una vez que los precios comienzan a caer, la actividad de desarrollo, la emprendedora y las discusiones en redes sociales continúan. Más adelante veremos que este patrón se repite en los otros dos ciclos.

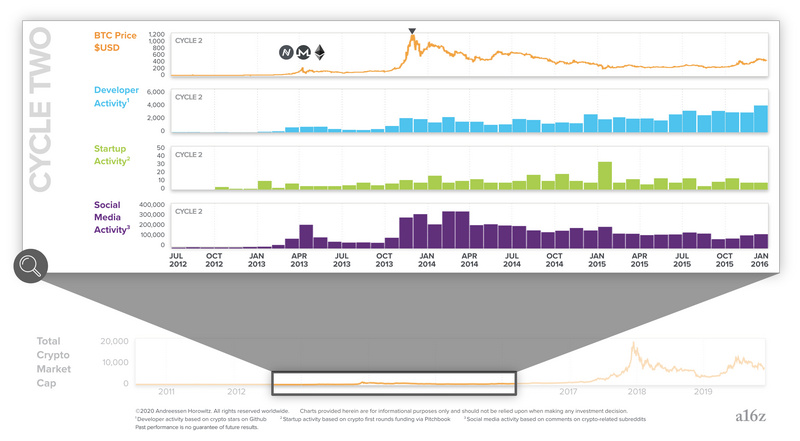

Segundo ciclo: 2012–2016

El segundo ciclo alcanzó su punto máximo a finales de 2013, momento en el que Bitcoin probablemente llegó por primera vez a oídos de la mayoría de profesionales ajenos al sector tecnológico. En esta etapa, la cantidad de desarrolladores y proyectos se multiplicó aproximadamente por diez. Fue precisamente entonces cuando muchos proyectos clave vieron la luz formalmente o consiguieron financiación, especialmente Ethereum, cuyo lanzamiento desencadenaría indirectamente el tercer repunte alcista en 2017. Una característica fundamental de los ciclos cripto es que cada uno siembra las semillas que impulsarán al siguiente.

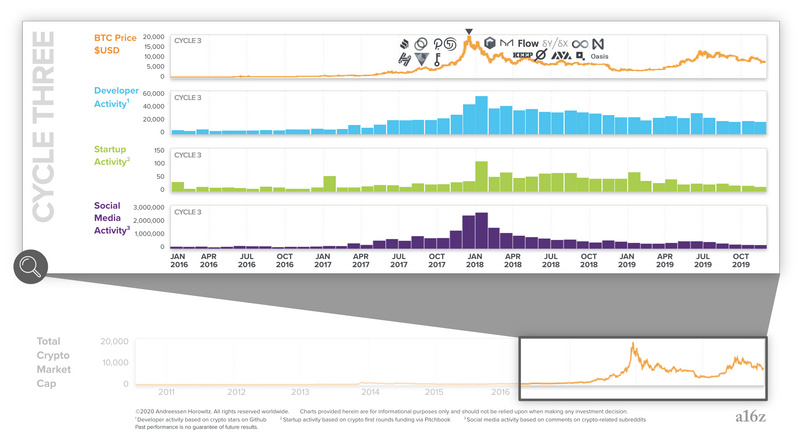

Tercer ciclo: 2016–2019

El tercer ciclo culminó en 2017, cuando el verdadero alcance de las criptomonedas empezó a captar la atención del gran público. Durante esta fase, el número de desarrolladores y startups volvió a crecer alrededor de un 1000%. La industria criptográfica fue dejando atrás su estatus marginal para consolidarse como un sector emergente con entidad propia.

Si observamos los tres ciclos en un mismo gráfico (como se muestra a continuación), vemos que, aunque el crecimiento de todos los indicadores clave ha sido irregular, a largo plazo muestra una tendencia coherente. Las tasas de crecimiento anual compuesto (CAGR) para los cuatro indicadores durante los tres ciclos fueron: precio de BTC (196,4%), actividad de desarrolladores (74,4%), actividad emprendedora (53,9%) y nivel de actividad en redes sociales (207,5%).

En el gráfico anterior, los logotipos de la fila superior representan proyectos emblemáticos de alta calidad de cada ciclo. Durante el tercer ciclo surgieron decenas de iniciativas prometedoras en ámbitos tan diversos como pagos, finanzas, juegos, infraestructura y aplicaciones web. Muchas de ellas entrarán en funcionamiento en un futuro próximo, lo que podría dar el impulso definitivo al cuarto ciclo criptográfico.

En la última década han florecido innumerables ideas, tecnologías y proyectos nuevos, que constituyen el motor fundamental de la innovación en la industria cripto. En los próximos años, técnicos y emprendedores seguirán impulsando el desarrollo de esta tecnología. Estamos expectantes por ver los frutos de su trabajo.