4. Análisis de exchanges

4.1 Comparativa general entre exchanges

«La competencia en el sector de los exchanges de derivados sigue intensificándose y es notablemente mayor que en el mercado spot».

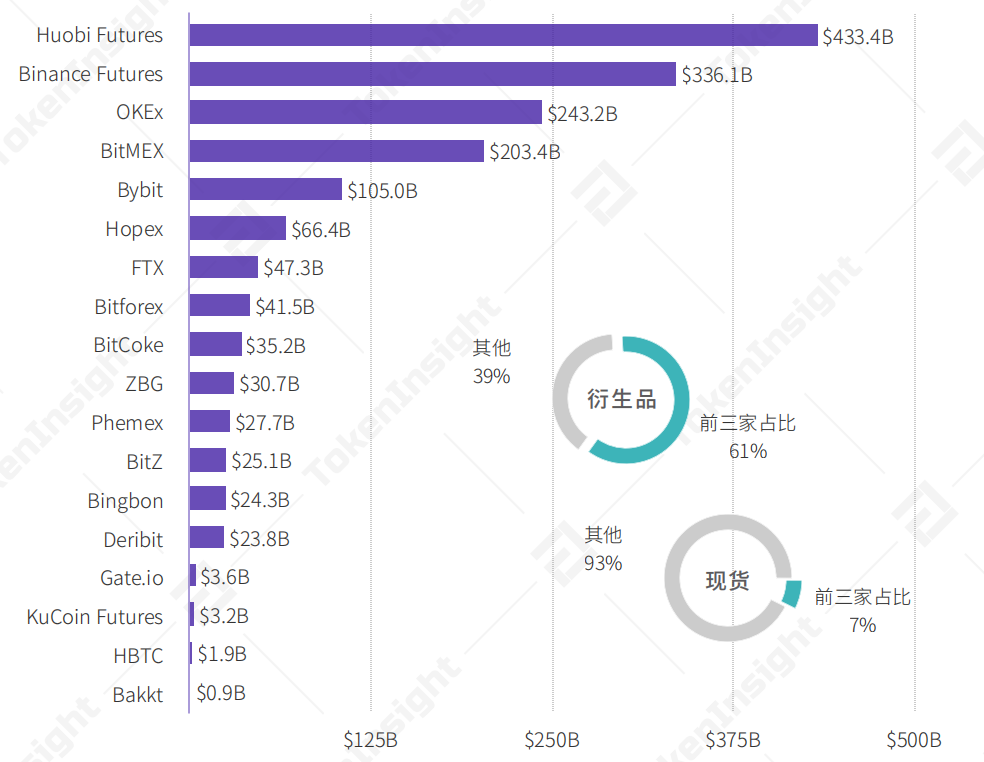

El volumen total negociado por los distintos exchanges de derivados durante este trimestre se muestra en la siguiente figura. Los tres primeros exchanges concentraron el 61% del volumen total, mientras que los seis primeros acapararon el 83%, lo que supone un aumento de 5 y 2 puntos porcentuales, respectivamente, respecto al primer trimestre de 2020.

Volumen negociado y concentración del mercado de derivados en el segundo trimestre de 2020 (Q2 2020). Fuente: TokenInsight

En el mismo periodo, los tres principales exchanges spot apenas representaron un 7,3% del volumen total, menos de una octava parte del nivel observado en derivados. Además, ningún exchange spot individual superó el 3% de cuota de mercado, mientras que Huobi Futures concentró más del 25% del volumen global de derivados en este trimestre. La rivalidad en el sector de derivados de criptoactivos siguió creciendo este trimestre, siendo especialmente feroz entre los principales actores.

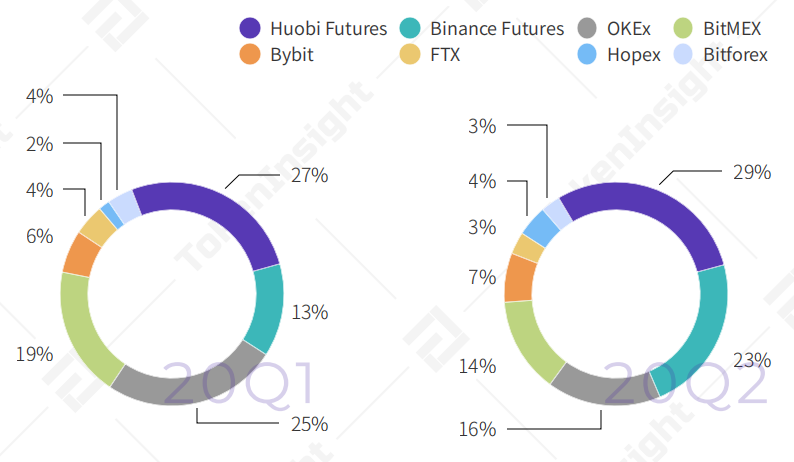

Concretamente, la evolución de la cuota de mercado de los ocho principales exchanges de derivados (por volumen) durante el trimestre fue la siguiente. Huobi Futures mantuvo su participación ligeramente por debajo del 30%, mientras que Binance Futures incrementó su cuota en 10 puntos, capturando parte del terreno que antes ocupaban BitMEX y OKEx. Aparte de estas cuatro plataformas, ningún otro exchange superó el 10% de cuota ni alcanzó un volumen trimestral superior a los 200.000 millones de dólares.

Cuota de mercado de los ocho principales exchanges de derivados (por volumen) en el segundo trimestre de 2020 (Q2 2020), frente al trimestre anterior. Fuente: TokenInsight

4.2 Criterios de clasificación de exchanges

«El mercado de derivados de criptoactivos se ha segmentado cada vez más, por lo que ya no puede analizarse de forma homogénea».

En la actualidad, los distintos exchanges de derivados de criptoactivos presentan diferencias notables en cuanto a productos, usuarios y mercados geográficos. Por ejemplo, grandes plataformas como Huobi Global / Huobi Futures se expanden de forma integral en múltiples frentes, incluyendo mercados spot, derivados y OTC; exchanges especializados como Bybit se centran exclusivamente en el desarrollo de contratos; y plataformas como Bakkt priorizan los marcos regulatorios y de cumplimiento. Asimismo, algunos exchanges emergentes con volúmenes aún modestos (como HBTC, ZBG y Bingbon) también cuentan con ventajas únicas; incluso el exchange descentralizado dYdX ya ofrece contratos perpetuos de BTC.

Dado que las estrategias de desarrollo de los distintos exchanges difieren significativamente, resulta más útil realizar análisis comparativos entre plataformas del mismo tipo, en lugar de compararlas todas de forma indiscriminada. TokenInsight ha clasificado los 42 exchanges de derivados cubiertos en este informe según los siguientes criterios.

Criterios de clasificación de los exchanges de derivados para este informe del segundo trimestre de 2020. Fuente: TokenInsight

Los demás exchanges de la tabla presentan diferencias tan significativas que no pueden agruparse. Debido a limitaciones de espacio y consideraciones de coste, este informe no los analizará en detalle.

«Los exchanges de derivados de activos digitales solo tienen dos caminos posibles:

El primero es la especialización en operaciones, como Bybit y FTX.

El segundo es la diversificación integral, como Huobi y Binance.

Algunos exchanges pequeños enfrentarán grandes dificultades en la segunda mitad de 2020.»

— Zhang Xiaoling, Hopex

4.3 Grandes exchanges de derivados

«Enfocados en los traders: los grandes exchanges de derivados apuntan a nichos de mercado»

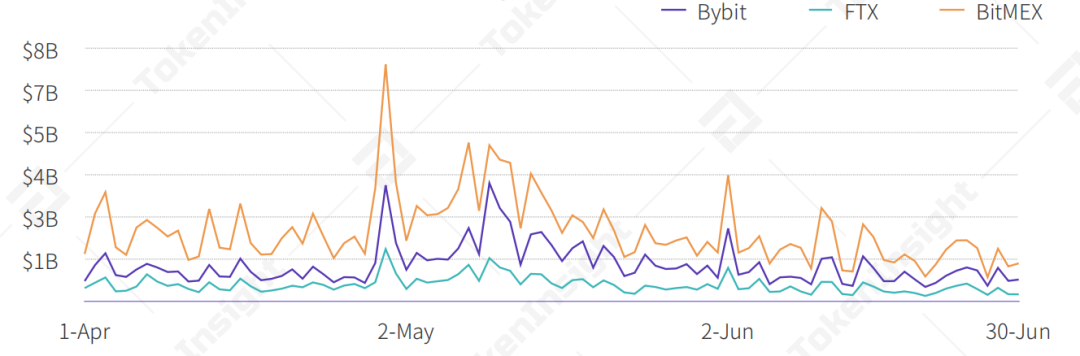

Tomando como criterio un volumen trimestral superior a 45.000 millones de dólares y una oferta centrada en derivados, los grandes exchanges de derivados son Bybit, FTX y BitMEX. A diferencia de los grandes exchanges integrales, que desarrollan múltiples líneas de negocio, estos tres se especializan exclusivamente en derivados. FTX es la única excepción, ya que también ofrece trading spot (con un volumen de 2.150 millones, apenas un 0,04% del total del mercado). La evolución de estos grandes exchanges de derivados podría marcar una nueva estrategia para los participantes del mercado: la especialización en nichos.

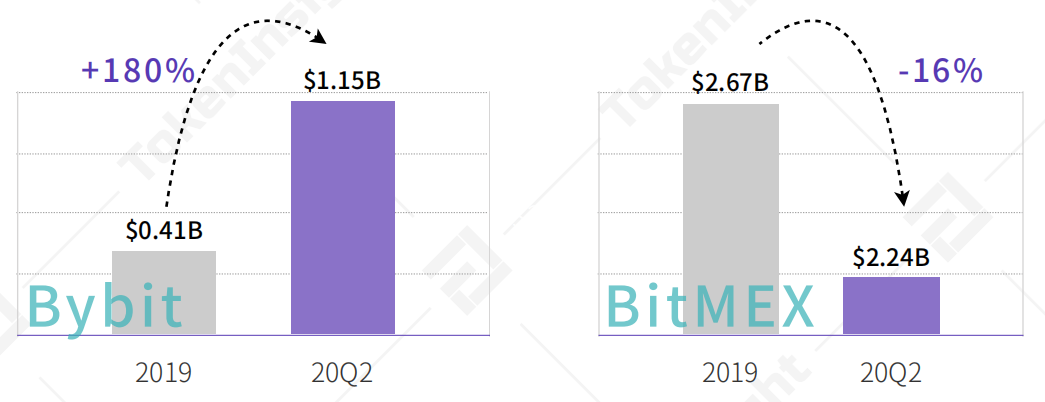

Volumen diario de trading de los grandes exchanges de derivados en el Q2 de 2020. Fuente: TokenInsight

En este trimestre, Bybit registró un volumen diario promedio de 1.150 millones de dólares, un aumento del 180% respecto a todo 2019, liderando el crecimiento; mientras que BitMEX reportó 2.240 millones de dólares diarios en promedio, un 16% menos que el año anterior. FTX no es comparable en este aspecto, ya que se fundó a mediados de 2019.

Variación del volumen diario promedio de los grandes exchanges de derivados (Q2 2020 vs. 2019). Fuente: TokenInsight

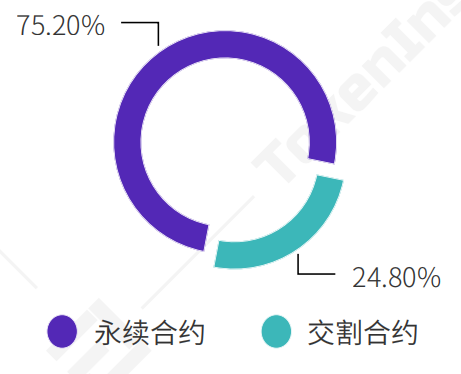

Comparación del volumen entre contratos perpetuos y de entrega en el Q2 de 2020. Fuente: TokenInsight

Como muestra el gráfico, en el segundo trimestre de 2020 los contratos perpetuos representaron el 75,2% del volumen total del mercado. Este porcentaje fue del 39,1% en el primer trimestre, lo que indica un claro cambio en el enfoque de los traders de derivados digitales, que pasaron de los contratos de entrega a los perpetuos. Este fenómeno beneficia directamente a los grandes exchanges de derivados cuya actividad principal se centra en los contratos perpetuos.

«En cuanto al número de usuarios, Bybit alcanzó máximos históricos en abril y mayo de este trimestre, con un crecimiento mensual superior al 20%; aunque el ritmo se moderó ligeramente en mayo. Además, el volumen procedente de Japón aumentó durante este periodo.»

— Ben, Bybit

4.4 Grandes exchanges integrales

«Los grandes exchanges integrados le otorgan una importancia crucial al trading de derivados, con un volumen promedio de contratos que multiplica por 4,4 el volumen spot, muy por encima de la media del mercado»

Este trimestre, los grandes exchanges integrados han centrado sus esfuerzos en desarrollar el mercado de derivados. A continuación, se compara su volumen de operaciones diario.

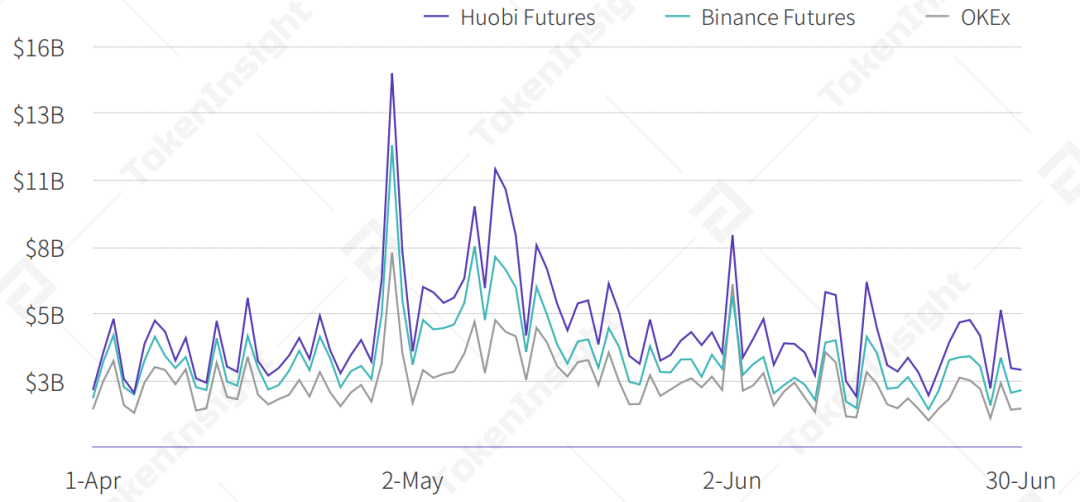

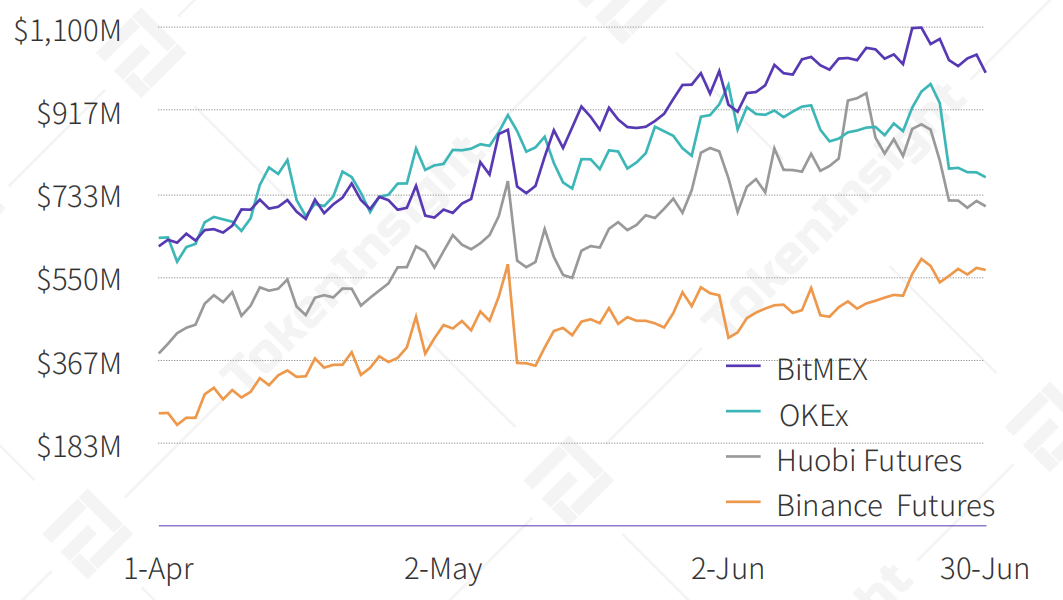

Volumen diario de operaciones de derivados en grandes exchanges integrados (Q2 2020). Fuente: TokenInsight

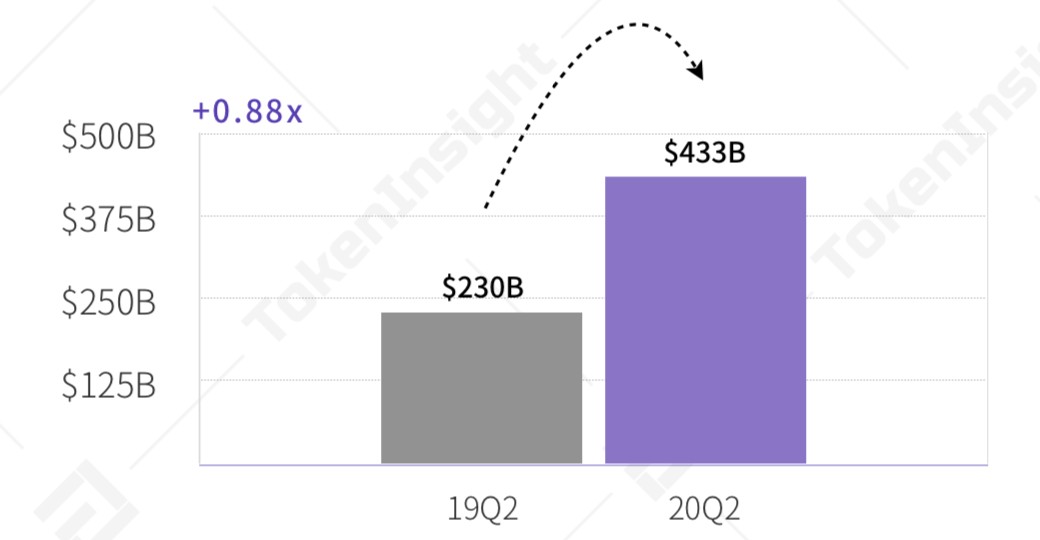

Comparación del volumen de operaciones de Huobi Futures (Q1 2020 vs. Q1 2019). Fuente: TokenInsight

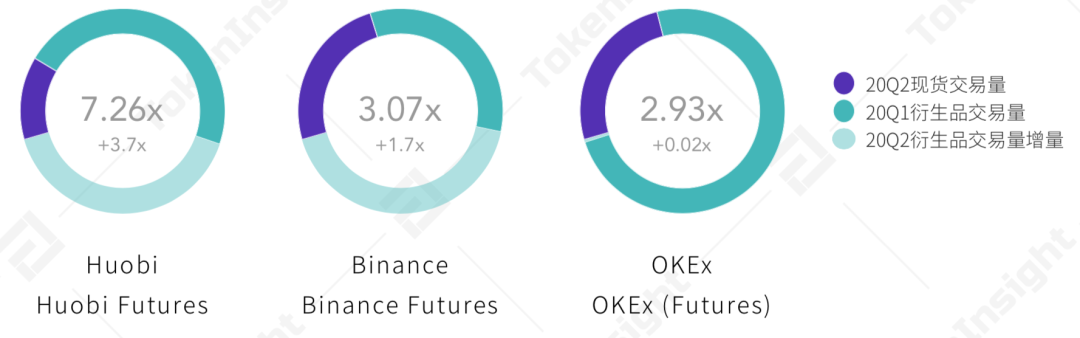

Entre los cuatro grandes exchanges integrados cuyo volumen trimestral superó los 200.000 millones de dólares, Huobi Futures lideró el volumen diario durante todo el trimestre, con un promedio de unos 4.800 millones de dólares, casi un 30% más que Binance Futures (3.730 millones). Los volúmenes diarios promedio de OKEx y BitMEX fueron de 2.700 y 2.260 millones de dólares, respectivamente.

En cuanto al crecimiento, el volumen total de Huobi Futures este trimestre aumentó un 88% interanual. Su ratio derivados/spot se multiplicó por 3,7 respecto al primer trimestre de 2020, alcanzando 7,26, el valor más alto entre los grandes exchanges integrados.

Ratio derivados/spot en grandes exchanges integrados (Q1 vs. Q2 2020). Fuente: TokenInsight

Este trimestre, el ratio de Binance Futures también experimentó un aumento significativo, mientras que OKEx se mantuvo prácticamente estable. Entre los grandes exchanges integrados, este indicador promedia 4,4, superando en 160 veces la media general del mercado (0,274). Esto confirma la prioridad que otorgan al trading de derivados.

Posiciones abiertas diarias de derivados en grandes exchanges integrados (y BitMEX) (Q2 2020). Fuente: TokenInsight

«Los datos de posiciones abiertas sugieren que los operadores institucionales o 'ballenas' probablemente concentran sus operaciones en BitMEX»

Entre abril y mayo de 2020, los niveles medios de posiciones abiertas de BitMEX (769,9 millones de dólares) y OKEx (773,4 millones) fluctuaron sin que ninguna plataforma tomara una ventaja clara. En junio, las posiciones de BitMEX continuaron al alza, con un promedio mensual de 1.019,2 millones, mientras que OKEx registró un incremento menor (883,8 millones). Durante todo junio, el promedio de BitMEX superó en un 39% la media de los grandes exchanges integrados (731,6 millones); estos datos indican que los operadores institucionales o las 'ballenas' probablemente operan principalmente en BitMEX.

«En el sector de los exchanges de activos digitales, prevalecerá un escenario de intensa competencia entre varios líderes (HBO), con una consolidación creciente donde los fuertes se fortalecen y los ganadores se llevan la mayor parte del pastel. El espacio para exchanges medianos y pequeños seguirá reduciéndose, enfrentando desafíos extremos para su supervivencia.»

— Tom, Huobi Futures

4.5 Exchanges emergentes destacados

«Con estrategias innovadoras, los exchanges emergentes destacados están impactando el mercado desde distintos ángulos»

Si los grandes exchanges integrales mueven cientos de miles de millones de dólares, los nuevos exchanges destacados suelen registrar volúmenes más modestos. Al llegar más tarde al mercado, les resulta difícil igualar a corto plazo el volumen de los gigantes establecidos. Por eso, su estrategia suele centrarse en un nicho específico.

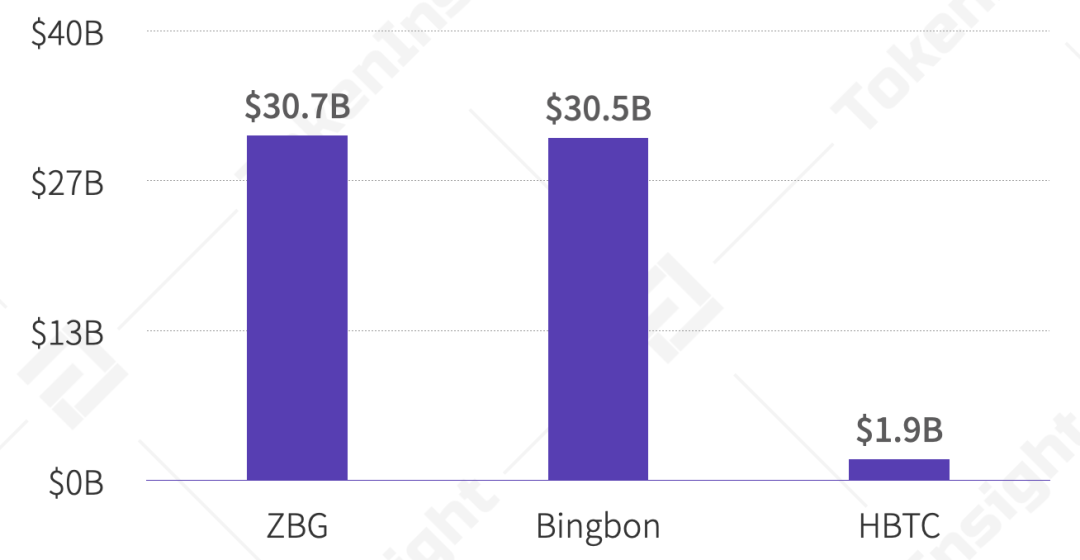

Volumen de derivados de exchanges emergentes destacados en Q2 2020. Fuente: TokenInsight

ZBG, el exchange hermano de ZB (Zhongbi), cubre el hueco de este último en el mercado de contratos. Su punto de entrada ha sido la educación del usuario, logrando en el último trimestre más de 2,5 millones de visitas con un tiempo medio en página superior a 15 minutos. Esta estrategia ha dado frutos: su volumen trimestral se multiplicó por 11,1 respecto al primer trimestre de 2020, alcanzando los 2.760 millones de dólares.

Por otro lado, el exchange Bingbon ha optado por una táctica indirecta, centrándose primero en el mercado del sudeste asiático y ofreciendo operaciones con la stablecoin regulada USDC, lo que le ha permitido acumular ya más de 100.000 traders registrados.

Mientras que los principales exchanges de derivados suelen destinar solo las comisiones del spot a recomprar y quemar sus tokens nativos, HBTC ha innovado en su modelo económico. Distribuye parte de los ingresos generados por los contratos entre los poseedores de su token HBC. Según los datos, HBTC ya ha recomprado más de 450.000 HBC.

Phemex fue pionero al introducir un sistema de membresía para trading spot, eximiendo a las cuentas premium de comisiones, una estrategia que atrae y retiene a traders de alto volumen.

La competencia en el mercado de derivados de cripto es feroz, y los nuevos exchanges se enfrentan a grandes desafíos. Sin embargo, como dice el refrán chino, "los ocho inmortales cruzan el mar, cada uno muestra su poder divino". Siempre habrá oportunidades en algún rincón del mercado para quienes tengan la visión y la iniciativa para descubrirlas.

«La gestión del riesgo es crucial. No animamos a los principiantes a operar con contratos de forma imprudente; pueden empezar practicando en la plataforma de simulación de ZBG».

— Xiangxiang de ZBG

4.6 Exchanges regulados

«Los exchanges regulados aún representan una parte pequeña del volumen total, y el marco regulatorio para derivados de criptoactivos está en una fase muy inicial»

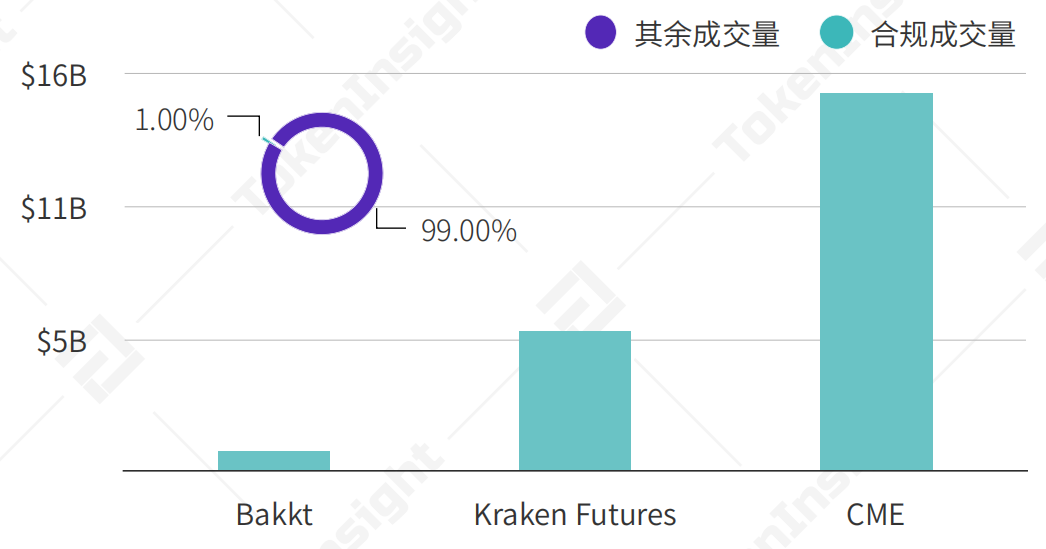

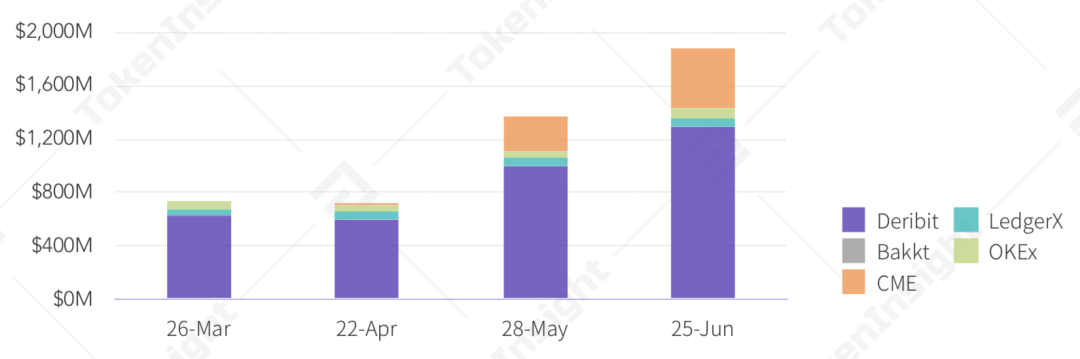

Bakkt, CME y Kraken Futures (Crypto Facilities) son los exchanges regulados incluidos en este informe. En conjunto, reportaron un volumen de operaciones de 21.620 millones de dólares este trimestre.

Resumen del volumen de exchanges regulados en Q2 2020. Fuente: TokenInsight

Los activos digitales, como productos basados en blockchain, siguen un principio de pensamiento distribuido; sin embargo, distribuido no significa caótico o carente de regulación. Al contrario, un marco regulatorio bien diseñado puede proteger mejor los intereses y la seguridad financiera de todos los participantes del mercado. TokenInsight espera que, en un futuro próximo, la industria de derivados logre un "aterrizaje suave" regulatorio a través de mecanismos adecuados, impulsando así una mejora integral del ecosistema.

«En el segundo trimestre, el mercado spot ha estado más débil, mientras que el de contratos ha tenido un mejor desempeño. Hay pocos proyectos nuevos prometedores en spot, y muchos lanzados el año pasado han fracasado, decepcionando a los inversores. No obstante, el capital sigue en el mercado y se ha trasladado hacia los contratos.»

— Li Xian Dong de BiKi

4.7 Intercambios descentralizados (DEX)

El lanzamiento del par PBTC-USDC en el intercambio descentralizado dYdX generó un volumen de operaciones de aproximadamente $22 millones este trimestre, lo que representa cerca del 0,1% del volumen total del mercado. Se trata de un contrato de futuros sobre BTC con apalancamiento de 10x que incorpora diversas tecnologías DeFi, como oráculos para la alimentación de precios.

La aparición de DEX de derivados de activos digitales permite vislumbrar el enorme potencial de DeFi. Para profundizar en estos temas, puede consultarse el «Informe de la serie DeFi» publicado por TokenInsight.

5. Resumen de opciones

«Los exchanges de derivados de criptoactivos están ampliando su oferta de productos de opciones, pero estos aún distan mucho de ser accesibles para el trader promedio.»

Varios exchanges de derivados ya han lanzado productos de opciones o similares. No obstante, debido a las complejidades técnicas de desarrollo y a una base limitada de creadores de mercado, la flexibilidad que ofrecen varía considerablemente entre plataformas. Las opciones estándar con cotización tipo «T» de Deribit y OKEx, junto con las opciones ATM (At-The-Money) de Binance Futures, marcan actualmente las dos principales tendencias del sector. Más allá de las opciones sobre activos principales, también han surgido opciones sobre los tokens nativos de las plataformas. Por ejemplo, entre los exchanges emergentes, HBTC permite operar con opciones sobre BNB, HT y OKB.

Este trimestre, Deribit concentró alrededor del 60% del volumen total de operaciones con opciones, con un volumen diario que superó los $45 millones. OKEx y CME también captaron una parte significativa del mercado. En cuanto al interés abierto (open interest), a finales de junio de 2020, el valor de las opciones de BTC sin cerrar en Deribit alcanzó temporalmente los $1.300 millones, mientras que en CME fue de $439 millones. Estos dos actores son, a día de hoy, los principales participantes en el mercado de opciones de criptoactivos.

Sin embargo, prácticamente todos los productos de opciones de criptoactivos se enfrentan actualmente a problemas de liquidez. Tomando a Deribit como ejemplo, su cadena de opciones presenta deficiencias en cuanto a integridad; la distribución de precios de ejercicio es dispersa y el diferencial entre precios de compra y venta (spread) es considerable. En comparación, otros exchanges de derivados presentan carencias aún mayores en sus ofertas de opciones.

Interés abierto (open interest) de opciones de BTC en los principales exchanges por fecha de vencimiento (Q2 2020). Fuente: Skew; TokenInsight

Las opciones, como componente clave de los instrumentos financieros derivados, registran una alta actividad en los mercados tradicionales, donde el volumen extrabursátil (OTC) puede multiplicar varias veces el del activo subyacente. Es previsible que el mercado de opciones de criptoactivos tenga un considerable potencial de crecimiento. Los exchanges que adopten una estrategia temprana de lanzamiento de productos podrían capturar una cuota de mercado significativa en el futuro.

«Los productos de opciones de criptoactivos se encuentran en una fase muy incipiente. En Deribit, el número de traders de opciones es aproximadamente una décima parte del de traders de contratos. Además, considero que no veremos una proliferación de opciones americanas hasta que las opciones europeas estén plenamente consolidadas.»

— Lin, Deribit

6. Actualizaciones regulatorias

Enero de 2020:

① La Administración Canadiense de Valores (CSA) publicó directrices para los exchanges de criptoactivos;

② Entró en vigor la Quinta Directiva Europea contra el Blanqueo de Capitales (5AMLD), que ahora se aplica también a los exchanges de criptoactivos;

③ La Agencia de Servicios Financieros de Japón (FSA) estableció que es obligatorio registrar una solicitud previa para operar con derivados de criptoactivos;

Febrero de 2020:

① Suiza refuerza su marco regulatorio y obliga a los exchanges de activos digitales a identificar a los clientes en transacciones que superen los 1.000 dólares;

② La Organización Internacional de Comisiones de Valores (IOSCO) publica un informe en el que anticipa una regulación más estricta para los exchanges de activos digitales;

③ El Tribunal de Apelación de Singapur desestima el recurso del exchange Quoine por revertir operaciones de manera ilegal;

Marzo de 2020:

① La CFTC, principal regulador estadounidense de derivados, aclara los parámetros para los activos digitales con entrega física;

② Corea del Sur aprueba una enmienda a la ley contra el blanqueo de capitales, que ahora también se aplica a los exchanges de activos digitales;

③ Varios exchanges obtienen exenciones de licencia bajo la Ley de Servicios de Pagos (PSA) de la Autoridad Monetaria de Singapur (MAS);

Abril de 2020:

① Japón implementa una reforma legal que exige presentar dos documentos de KYC para abrir cuentas en exchanges de activos digitales;

② La SEC de Estados Unidos pospone la aprobación del exchange de activos digitales de una filial de Overstock;

Mayo de 2020:

① Tras la nueva normativa regulatoria en Países Bajos, el exchange de activos digitales BitKassa cesa sus operaciones el 17 de mayo;

② Las Islas Caimán promulgan la «Ley de Activos Virtuales (Proveedores de Servicios) de 2020»;

③ La SEC pospone nuevamente la aprobación del exchange de activos digitales de la filial de Overstock;

Junio de 2020:

① Canadá reconoce legalmente a los exchanges de activos digitales como negocios de servicios monetarios (MSB), que deben registrarse ante el organismo regulador FINTRAC;

② El presidente de la Reserva Federal respalda el uso de productos bursátiles basados en Ethereum como alternativa al índice Libor.

7. Usuarios y nivel de interés

7.1 Interés del mercado

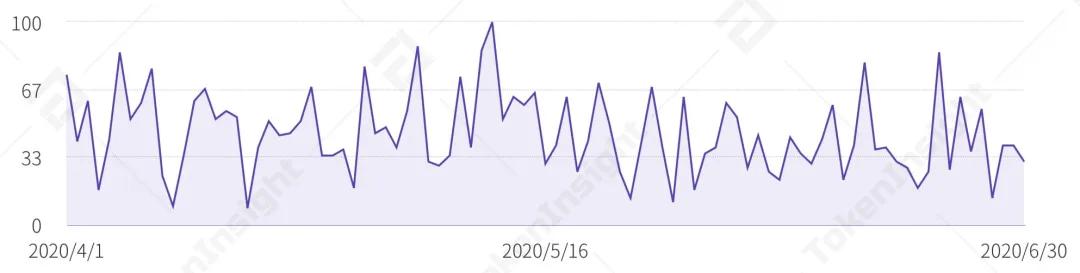

TokenInsight ha registrado y calculado el promedio de los resultados en Google Trends para once términos clave relacionados con derivados de activos digitales este trimestre, como «Bitcoin Futures» y «Cryptocurrency Futures».

Resultados de Google Trends para términos clave de derivados de activos digitales en el segundo trimestre de 2020. Fuente: Google; TokenInsight

El gráfico muestra que el interés en el mercado de derivados de activos digitales fluctuó durante el segundo trimestre de 2020, alcanzando su punto máximo entre el 10 y el 11 de mayo. Coincidiendo con ese periodo, el precio del BTC cayó unos 1.500 dólares y el volumen de operaciones marcó el nivel más alto del trimestre. Esto indica que Google Trends refleja con eficacia el sentimiento del mercado secundario de activos digitales, lo que permite a los operadores anticipar movimientos del mercado al seguir estas variaciones.

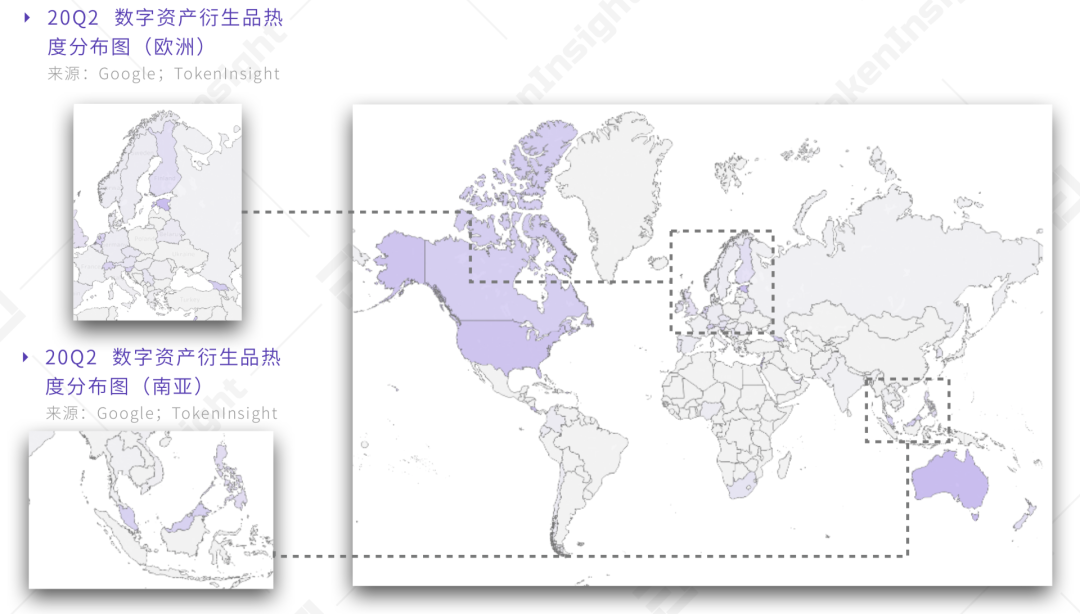

Mapa del interés global en derivados de activos digitales (segundo trimestre de 2020). Fuente: Google; TokenInsight

Cobertura mediática