Un 121,69% de rentabilidad en un año: este fue el récord del fondo mutuo más exitoso de China en 2019.

Y no fue un caso aislado.

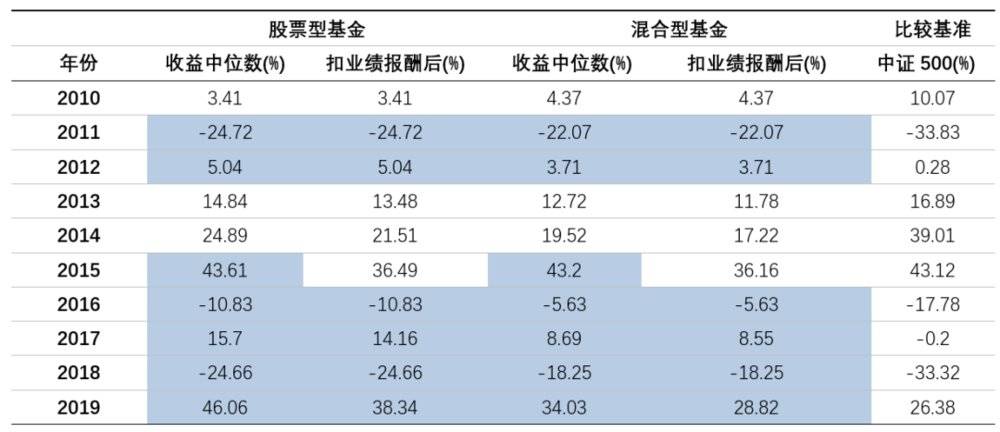

En el competitivo panorama de más de 2.200 fondos de acciones y mixtos, la rentabilidad media de los fondos de acciones ordinarias alcanzó el 47,33% en 2019, mientras que la de los fondos mixtos con sesgo accionario fue del 44,96%.

Estos resultados no solo superaron ampliamente a los de la gran mayoría de inversores minoristas, sino que incluso batieron a todos los principales índices bursátiles, incluido el ChiNext.

No es de extrañar que, al arrancar 2020, los nuevos lanzamientos de fondos mutuos hayan registrado frecuentes «éxitos de venta» y que el capital haya fluido masivamente hacia una industria sedienta de liquidez desde hace tiempo.

Sin embargo, tras esta apariencia de bonanza siempre acechan dudas. Los inversores se preguntan inevitablemente: ¿a qué se debió realmente el excelente desempeño de los fondos mutuos el año pasado? ¿Fue por el mercado en sí, por ciertas características de estilo de los fondos o por la habilidad de los gestores para seleccionar valores?

Y lo que es más importante: tras este «año dorado», ¿se puede mantener ese nivel de rentabilidad? ¿Qué tipo de fondos deberían elegir los inversores ahora?

El equipo de investigación de fondos de Guotai Junan ha aplicado modelos cuantitativos profesionales para realizar un análisis de atribución del rendimiento y ha elaborado predicciones sobre qué fondos de acciones serán los más adecuados para invertir en el futuro, con el objetivo de identificar los productos más prometedores para 2020.

¿Cómo se determina exactamente el origen de la rentabilidad de un fondo?

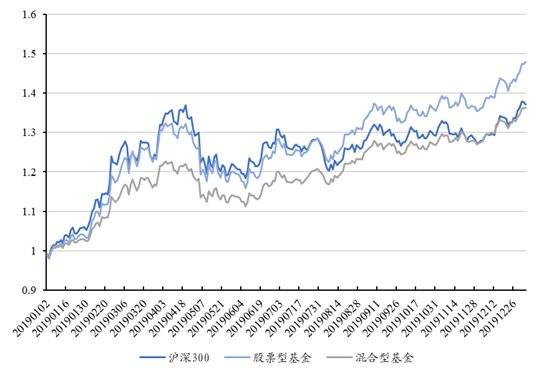

Tras el letargo de 2018, el mercado de acciones A de China se recuperó en el primer semestre de 2019, iniciando una subida generalizada. En la segunda mitad del año surgieron repetidamente temas candentes, dando lugar a una fase alcista estructural en la que todos los índices registraron avances.

Esta tendencia estructural brindó a los fondos de gestión activa la oportunidad de obtener rentabilidades superiores a las del mercado.

Las rentabilidades acumuladas medias de los fondos de acciones y de los fondos mixtos fueron del 45,18% y del 34,48%, respectivamente, en 2019. En comparación, las subidas de los índices SSE 50, CSI 300, CSI 500, ChiNext y SME fueron del 40,99%, 36,07%, 27,51%, 43,79% y 41,03%.

Que el rendimiento medio de los fondos de acciones superara a todos los índices es un hecho poco común históricamente.

Rendimiento de fondos de acciones y mixtos en 2019. Fuente: Investigación de Guotai Junan Securities, Wind

Desde la perspectiva de la rentabilidad absoluta, los fondos mutuos también lograron un desempeño de inversión sobresaliente en 2019, y algunos de los productos mejor posicionados incluso lograron duplicar su valor neto en un solo año.

La siguiente gran duda de los inversores es si este sólido rendimiento podrá mantenerse en el futuro.

Para responder, primero debemos analizar la atribución de rendimiento del fondo. El objetivo es identificar con claridad el origen de sus ganancias y determinar si los buenos resultados del año pasado se debieron al impulso general del mercado (beta), a un estilo de inversión particular o a la habilidad sobresaliente de los gestores para seleccionar activos.

Solo tras este análisis podremos evaluar la sostenibilidad futura del desempeño del fondo.

Para ello, aplicamos el modelo mejorado de tres factores de Fama-French propuesto por Andelidis et al. (2013).

La principal diferencia con el modelo tradicional es que este subraya la importancia del *benchmark* propio de cada fondo en el proceso de atribución.

Con la proliferación de fondos temáticos, los sistemas de evaluación basados en su *benchmark* real cobran cada vez más relevancia. Por ejemplo, la referencia para un fondo de tecnología innovadora es el Índice Temático de la Industria TMT de China Securities Index. Comparado con el Índice CSI 300, este índice tiene una exposición intrínseca a estilos de pequeña capitalización y crecimiento.

Por lo tanto, ignorar las diferencias inherentes entre fondos y aplicar el mismo modelo factorial para regresiones temporales inevitablemente conduce a resultados sesgados.

¿Ha cambiado el factor clave que determina el rendimiento del fondo?

Utilizando datos diarios de rendimiento con periodicidad trimestral desde 2007, descubrimos que, durante el período 2013–2016, el marcado estilo de pequeñas capitalizaciones del mercado hizo que el factor tamaño contribuyera de forma continua con rendimientos positivos, mientras otros factores no generaban fuentes estables de retorno.

Además, al observar el Alpha (rendimiento excedentario) de los fondos, este ha permanecido históricamente cercano a cero. Esto indica que, a largo plazo, los fondos abiertos no han logrado superar al mercado de manera consistente.

Sin embargo, en el tercer y cuarto trimestre de 2019, el Alpha promedio mostró un desempeño notable. Esto sugiere que, en la segunda mitad del año, los gestores aprovecharon eficazmente su ventaja en la selección de valores, obteniendo rendimientos superiores a sus carteras de referencia.

Al examinar por separado la relación entre el Alpha y el rendimiento bruto en cada trimestre de 2019, se observan diferencias significativas.

En el primer trimestre, con el rápido ascenso de los índices bursátiles, no existía una correlación clara entre ambos. Sin embargo, esta correlación fue aumentando progresivamente a lo largo del año.

Especialmente en el cuarto trimestre, se estableció una relación lineal clara entre el Alpha del fondo y su rendimiento bruto. En ese momento, la capacidad de selección de valores del gestor (el Alpha) se convirtió en el factor determinante de su desempeño.

Relación entre el Alpha de los fondos y sus rendimientos brutos durante los cuatro trimestres de 2019. Fuente: Investigación de Guotai Junan Securities, Wind.

En resumen, los resultados anteriores nos llevan a concluir que, en mercados con tendencias estructurales, la capacidad de los gestores para seleccionar valores se ha convertido en el factor determinante del rendimiento de los fondos.

En la segunda mitad de 2019, el mercado experimentó un repunte estructural, donde las empresas líderes de diversos sectores florecieron simultáneamente. Este escenario fue ideal para que los gestores de fondos demostraran plenamente su habilidad en la selección de activos.

¿Cómo identificar a gestores con una capacidad sostenida para seleccionar valores?

Dado que esta capacidad es clave en mercados estructurales, la pregunta crucial para los inversores es: ¿cómo identificar, entre la amplia oferta de productos y gestores, a aquellos que realmente la poseen?

En los sistemas de evaluación basados en benchmarks, las desviaciones de la cartera gestionada respecto al índice de referencia reflejan las decisiones de inversión que toma el gestor basándose en información privilegiada o en su propio análisis.

Desviarse del benchmark implica asumir un riesgo activo. Por ello, Petajisto (2013) desarrolló el indicador «Active Share», diseñado para medir el grado de desviación de la cartera de un fondo respecto a su índice de referencia, considerando todos los valores que la componen.

Según un estudio empírico sobre fondos estadounidenses de gestión activa entre 1999 y 2009, el Active Share muestra una relación significativa y predictiva con los rendimientos excedentarios (alpha) de los fondos.

Al calcular el nivel medio de Active Share de los fondos de renta variable y mixtos en China, observamos que los fondos de inversión abiertos mantienen generalmente un nivel alto, consistentemente superior al 80%, aunque su evolución temporal muestra un patrón de subida inicial seguida de una bajada.

Evolución temporal del Active Share medio de los fondos. Fuente: Investigación de Guotai Junan Securities, Wind.

Asimismo, analizamos la relación entre el Active Share de los fondos de inversión abiertos chinos desde 2011 y el alpha generado posteriormente.

Coeficiente de correlación entre Active Share y Alpha. Fuente: Investigación de Guotai Junan Securities, Wind.

Desde una perspectiva temporal, la relación entre el Active Share y el rendimiento excedentario de los fondos chinos muestra una dinámica cambiante.

Antes de 2015, no se observaba una relación clara entre ambos factores. Sin embargo, en la segunda mitad de ese año, incluso surgió una correlación negativa significativa entre la gestión activa de los fondos y los rendimientos extraordinarios. Esto significa que, en ese periodo, el riesgo activo asumido por los gestores al desviarse de sus índices de referencia no generó rentabilidades adicionales, sino que, por el contrario, perjudicó los resultados del fondo.

No obstante, con el desarrollo de la industria de gestión de activos para el público, a partir de la segunda mitad de 2017, esta relación dio un vuelco: pasó de una correlación negativa a una positiva significativa.

Este cambio sugiere que la calidad de la gestión activa ha experimentado una mejora sustancial: los gestores con verdadera capacidad para seleccionar activos logran ahora crear valor a través de su gestión, incrementando así la rentabilidad para los inversores.

Consideramos que este giro está vinculado a la pérdida de impulso del efecto de las acciones de pequeña capitalización desde 2017. Los frecuentes cambios en el estilo de mercado han aumentado la dificultad para identificar factores alfa eficaces a largo plazo. Además, la creciente competencia dentro del sector ha favorecido a aquellos gestores que realmente poseen habilidades sólidas de selección de valores.

Para validar estos hallazgos, tomamos como base las participaciones accionarias reveladas en los informes semestrales de 2019. Identificamos los fondos cuyo alfa se situó en el percentil superior al 20% durante la segunda mitad de ese año y analizamos la distribución sectorial de sus apuestas activas.

En promedio, los tres sectores principales de primera categoría (según la clasificación de CITIC) en los que estos fondos tenían mayor sobreponderación fueron componentes electrónicos, informática y farmacéutico. Precisamente, estos fueron los sectores que mostraron un desempeño relativamente sobresaliente durante la segunda mitad de 2019.

Los fondos con una destacada capacidad de selección de valores sobreponderan los sectores tecnológico y farmacéutico. Fuente: Investigación de Guotai Junan Securities, Wind.

En otras palabras, si la capacidad de selección de valores de los gestores activos en China continúa mejorando, y si anticipamos que la próxima fase seguirá siendo un mercado alcista estructural, la opción preferente debería ser invertir con gestores que hayan demostrado dicha capacidad de forma consistente durante un período de 2 a 3 años, a partir de 2017.

Los fondos con comisiones variables ofrecen protección a la baja para la gestión activa

Además, en el ámbito de los fondos de gestión activa existe otro factor potencialmente favorable que los inversores deben tener en cuenta.

A finales de 2019, se reanudó la emisión de fondos con comisiones variables. Según la «Guía provisional sobre la cobranza de comisiones variables para fondos de inversión de oferta pública» emitida por los reguladores, estos fondos pueden clasificarse en dos categorías según su método de cobro:

La primera categoría son los fondos con comisiones variables de tipo «punto de referencia» («pivot-based»).

La remuneración real del gestor (comisión de gestión) está directamente vinculada al desempeño del fondo: si supera su índice de referencia, la comisión sube; si se queda por debajo, la comisión baja.

La segunda categoría son los fondos con comisiones variables basadas en la «remuneración por desempeño».

Además de una tarifa de gestión fija, el gestor del fondo cobra una comisión adicional basada en un porcentaje de los rendimientos que superen un umbral preestablecido.

Según los folletos de las seis gestoras de fondos públicos aprobadas, todos los nuevos productos con tarifa variable aplican una «comisión por rendimiento» como parte variable de su gestión.

En concreto, la tarifa se compone de dos partes: una fija y menor (actualmente del 0,8% anual para todos estos fondos) y otra variable. Esta última es una comisión por rendimiento del 20% sobre las ganancias que superen el umbral anualizado del 8%, calculada sobre las participaciones reembolsadas.

Dado que todos los productos variables actuales son fondos mixtos, y que la mayoría en el mercado cobra una tarifa fija del 1,5% anual, los gestores necesitan un rendimiento anualizado del 12% para igualar los ingresos del modelo anterior. Solo por encima de ese 12% obtendrán comisiones adicionales.

Las tarifas variables son un potente incentivo para los gestores, que pueden obtener mayores comisiones con buenos resultados. Este mecanismo fue diseñado para alinear mejor los intereses de gestores e inversores.

Sin embargo, los expertos no se ponen de acuerdo sobre si estos modelos realmente benefician a los inversores.

Desde la perspectiva de la conducta inversora, la literatura académica ha señalado la asimetría entre los flujos de capital y el rendimiento de los fondos, lo que podría llevar a los gestores a asumir riesgos excesivos.

Esto se debe a que el flujo de entrada por un buen rendimiento es mucho mayor que la salida por uno mediocre. Ante esta asimetría de recompensas y castigos, los gestores podrían verse tentados a asumir riesgos excesivos o a adoptar comportamientos cortoplacistas, perjudicando los objetivos de inversión acordados.

El modelo de tarifa variable basado en comisiones por rendimiento podría agravar esta asimetría, aumentando la preocupación de los inversores sobre una toma de riesgos desmedida.

No obstante, es importante destacar que los productos recientemente reintroducidos incluyen un período mínimo de tenencia. Esto amplía el horizonte de evaluación del gestor, ayudando a mitigar la presión de los rankings a corto plazo y los incentivos para asumir riesgos. Así, el gestor puede ejecutar mejor su estrategia y centrarse en la valoración a largo plazo.

Además, como son los primeros productos tras la reapertura, tanto los gestores como los fondos representan un proceso de autoselección para las gestoras. Considerando que su historial podría revisarse en el futuro, los gestores tienen pocos incentivos para adoptar comportamientos cortoplacistas.

Tras deducir la comisión por rendimiento, la «relación calidad-precio» de los fondos de gestión activa para el inversor probablemente dependerá del mercado. En mercados bajistas o laterales, los fondos de A-shares pueden superar a sus índices de referencia; sin embargo, en mercados alcistas, pierden su ventaja relativa.

Basándonos en un análisis estadístico del rendimiento de fondos accionarios y mixtos en el mercado de A-shares desde 2010, y comparando la mediana de cada categoría con cinco índices representativos, observamos cómo evoluciona la ventaja de la gestión activa frente a los índices pasivos en distintos entornos de mercado.

En el escenario de mercado alcista unilateral de 2015, las tarifas variables tuvieron un impacto considerable en el rendimiento relativo del fondo. Fuente: Investigación de Guotai Junan Securities, Wind.

Según el método de cálculo de comisiones por desempeño para los fondos con tarifas variables que ahora se divulga, se aplica un cargo del 20% sobre la parte de las ganancias que supere un rendimiento anual fijo del 8%. Cada año, utilizamos este algoritmo para calcular los rendimientos netos —después de deducir la tarifa variable— de los fondos que se sitúan en la mediana de rentabilidad.

No es difícil observar que, en mercados bajistas o laterales —cuando los índices tienen un desempeño débil—, la mayoría de los fondos de gestión activa superan a sus índices de referencia. Además, como sus rendimientos rara vez alcanzan el umbral anual del 8%, la comisión por desempeño no llega a aplicarse, y unas tarifas de gestión más bajas contribuyen a mejorar la rentabilidad neta del fondo.

Por el contrario, en años como 2014 y 2015 —cuando los índices registraron fuertes alzas—, la mayoría de los fondos activos obtuvieron rendimientos inferiores a los del mercado. En esos casos, la comisión por desempeño terminó ampliando aún más la brecha entre el resultado de los fondos y el de los índices.

Analizando este sencillo escenario hipotético, podemos concluir que, en líneas generales, la gran mayoría de los fondos de gestión activa en el mercado bursátil chino (mercado A) superan a sus benchmarks y generan rendimientos adicionales. Las tarifas variables ayudan a los inversores a reducir costes en mercados bajistas, pero también recortan parte de las ganancias en mercados alcistas; en tanto, en fases laterales, el desempeño depende más directamente de la habilidad de los gestores.

Desde la perspectiva de las gestoras, estas prefieren lanzar productos con tarifas variables en los mínimos del mercado, para así capitalizar al máximo las ganancias durante la posterior recuperación.