El 8 de diciembre de 2015 salió a la luz un documento supuestamente enviado por Dave Kleiman a Craig Wright (CSW) en 2011. En él se mencionaba la existencia de un fideicomiso que custodiaba 1,1 millones de BTC, los cuales debían transferirse a CSW el 1 de enero de 2020.

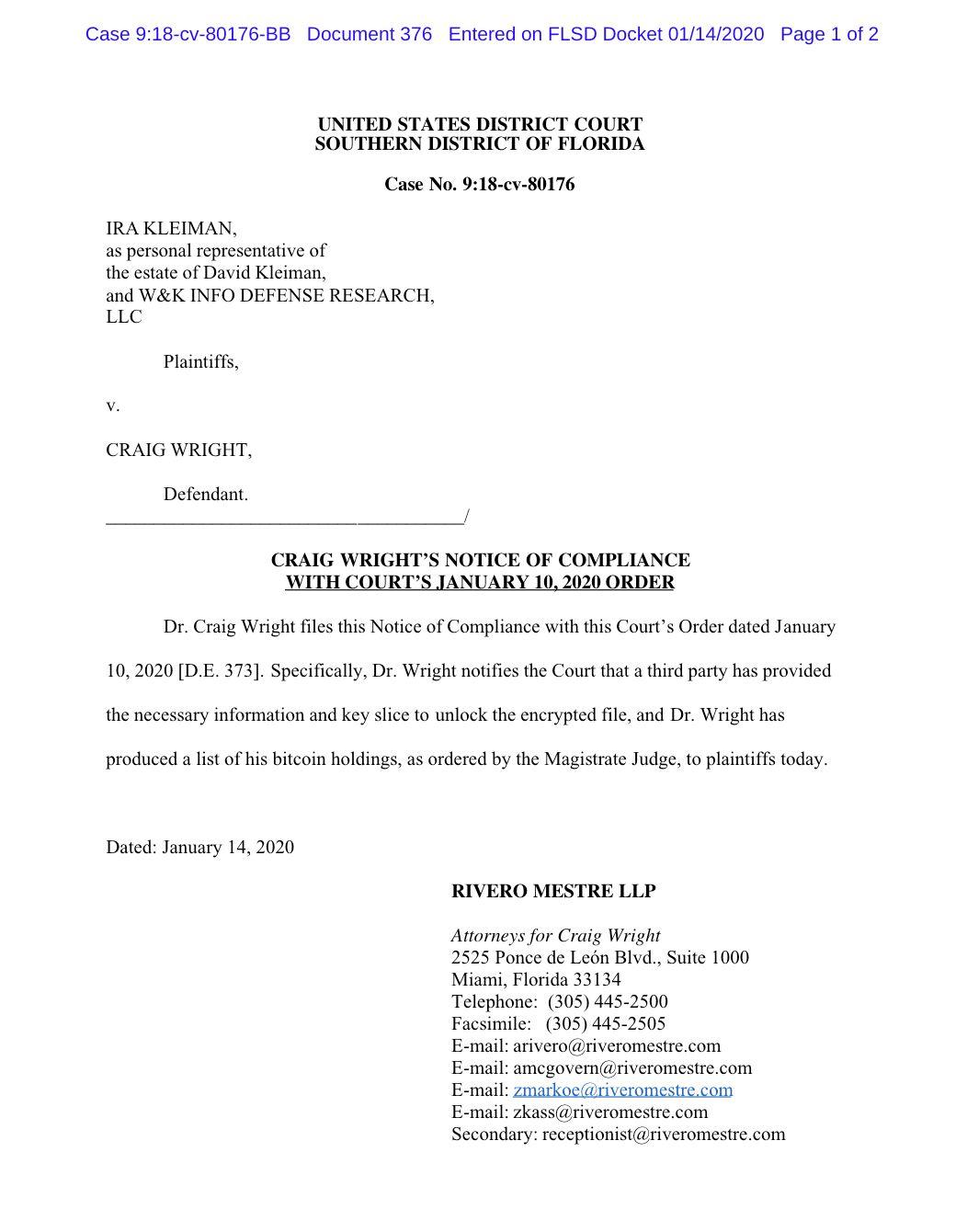

El 14 de enero de 2020, los abogados de CSW presentaron un escrito ante el Tribunal Federal del Distrito Sur de Florida en el que afirmaban que un tercero había facilitado la información y los fragmentos de claves necesarios para desbloquear unos archivos cifrados. Según informaciones previas del caso, ese tercero probablemente era un «bonded courier» (mensajero autorizado) designado por Dave Kleiman, y los archivos desbloqueados podrían contener las claves privadas de una cantidad sustancial de BTC.

Documento presentado por los abogados de CSW el 14 de enero.

Esto sugería que el documento revelado en 2015 podría ser auténtico y que, efectivamente, el fideicomiso entregaría los BTC a CSW en enero de 2020. De ser así, equivaldría a «liberar» 1,1 millones de BTC y ponerlos en circulación.

La noticia causó un gran revuelo en el mercado.

Sin embargo, apenas cuatro días después, el 18 de enero, los abogados de CSW declararon al medio Decrypt que «los documentos recibidos por CSW no contienen claves privadas». Así, los misteriosos BTC —supuestamente depositados en el Fideicomiso Tulipán (Tulip Trust), que debían ser entregados a CSW el 1 de enero y cuyo acceso parecía confirmado el 14 de enero— volvieron a sumirse en la incertidumbre.

Craig Wright (CSW). Imagen: The Cryptonomist

Un dato que suele confundirse: ¿existen realmente 1,1 millones de BTC?

¿Existen realmente esos BTC? ¿A quién pertenecen? Reconstruyamos la cronología de los hechos para descubrir el secreto que esconden. Pero antes, aclaremos algunos puntos básicos que suelen malinterpretarse:

1. Que CSW obtenga o no las claves privadas, o que un tribunal decida sobre la propiedad de esos BTC, no prueba en absoluto su relación con Satoshi Nakamoto. La única prueba irrefutable sería desbloquear los BTC de la dirección génesis.

2. Toda la documentación e información sobre el Fideicomiso Tulipán ha sido proporcionada únicamente por CSW. La afirmación de que «el fideicomiso contiene 1,1 millones de BTC» solo aparece en correos electrónicos y en copias de documentos derivados de una entrevista con la Administración Tributaria Australiana (ATO), sin ninguna verificación independiente. Por tanto, antes de preguntarnos si CSW ya tiene las claves, la cuestión fundamental es: ¿existen realmente esos 1,1 millones de BTC por desbloquear?

3. En este litigio, Ira Kleiman (hermano de Dave y administrador de su herencia) es el demandante y CSW el demandado. La acusación es que CSW se apropió indebidamente de los bienes heredados de Dave. Si CSW gana el caso, solo significa que el tribunal no considera probada la apropiación indebida. Si pierde, el tribunal determinará que sí la hubo y CSW deberá entregar a Ira los activos que se decidan, independientemente de la existencia de esos BTC no desbloqueados.

Una investigación

Comencemos nuestra investigación.

1. Dave Kleiman falleció el 26 de abril de 2013. Había contraído MRSA (Staphylococcus aureus resistente a la meticilina) en 2010 y fue hospitalizado en varias ocasiones. En marzo de 2013 abandonó el hospital sin autorización médica y murió en su casa en abril. La causa de muerte se declaró como «natural».

2. El 11 de febrero de 2014, CSW contactó por primera vez con la familia de Dave enviando un correo electrónico a su padre. En él afirmaba: «Detrás de Bitcoin hay tres personas clave, y Dave y yo somos dos de ellas. Si en los equipos de Dave hay un archivo llamado wallet.dat, guárdenlo bien; yo les ayudaré a recuperar lo que era suyo».

En correos posteriores, CSW informó a Ira de que era socio de Dave en W&K Info Defense Research, una empresa dedicada a la minería de Bitcoin, y que Dave poseía el 50% de sus acciones.

Los registros públicos de W&K muestran que la empresa fue fundada por Dave en febrero de 2011, con él como único registrante, su domicilio familiar como dirección oficial y siendo su único empleado.

Esta fue la primera vez que la familia de Dave supo de su relación con Bitcoin y de la posible existencia de una herencia en criptomonedas.

3. Que CSW contactara con la familia de Dave casi diez meses después de su muerte resulta extraño. Pero su conducta durante ese periodo lo explica:

En la segunda mitad de 2013, CSW demandó a W&K ante el Tribunal Supremo de Nueva Gales del Sur, solicitando la transferencia de los derechos de la empresa —incluida su propiedad intelectual— a su nombre. El tribunal aceptó su petición, declarando que «las partes acordaron la transferencia de toda la propiedad intelectual a CSW y aceptan cumplir la sentencia».

Sin embargo, la sentencia se emitió en ausencia de W&K. Una persona identificada como J. Wilson firmó el acuerdo en nombre de la empresa, algo que Ira —heredero de W&K— desconocía por completo. Ni siquiera sabía que W&K existía, y J. Wilson no tenía autorización para actuar en su nombre.

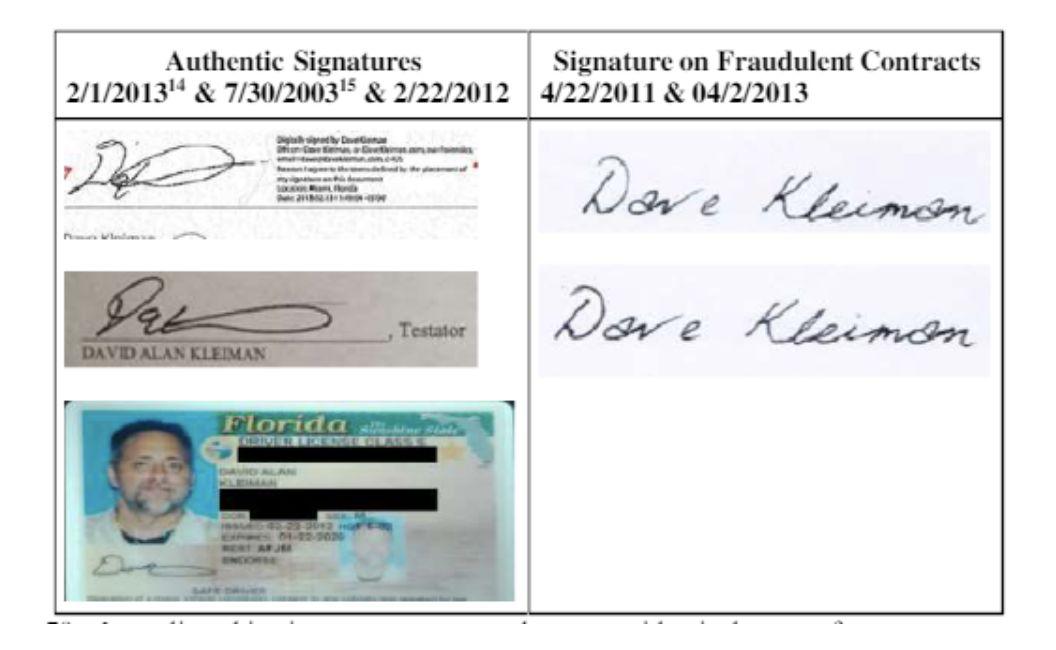

Además, la sentencia se basó en varios documentos aportados por CSW, incluidos contratos supuestamente firmados por Dave, cuya autenticidad luego se puso en duda. Muchos, incluido Ira, consideran que esos documentos son falsos y que las firmas no coinciden con la de Dave.

Entonces, surge la pregunta: si CSW ya había logrado su objetivo y transferido los derechos de W&K a su nombre, ¿por qué informó a la familia de Dave en febrero del año siguiente sobre la existencia de la empresa? ¿No era eso buscarse problemas?

Veamos qué pasó a principios de 2014.

4. El 18 de febrero de 2014, la Administración Tributaria Australiana (ATO) se reunió con CSW. El inspector consideró que CSW había recibido una cantidad de BTC del fallecido director (Dave) y quería profundizar en el asunto. El asesor legal de CSW afirmó que los BTC minados por W&K estaban en un fideicomiso y, dado que Dave poseía entre el 50% y el 100% de las acciones, al menos la mitad de esos BTC formaban parte del fideicomiso de Dave.

Cabe destacar que esta fue la primera vez que CSW mencionó públicamente la existencia de un fideicomiso con BTC. Lo hizo en un contexto muy específico: la ATO sospechaba que CSW había ocultado ingresos en BTC procedentes de W&K y quería gravarlos.

5. Retrocediendo siete días desde el 18 de febrero, llegamos al 11 de febrero, fecha en la que CSW contactó por primera vez a la familia de Dave.

Existen dos posibles escenarios:

Al adquirir los derechos de propiedad intelectual de W&K, CSW también se habría hecho con los bitcoins de la empresa, sin importar su cantidad o si estaban depositados en un fideicomiso. Cuando la Administración Tributaria Australiana (ATO) intentó gravar esos ingresos, CSW, para evadir impuestos, habría afirmado no haber recibido dichos bitcoins y que estos seguían en el fideicomiso de Dave.

CSW efectivamente no recibió los bitcoins de W&K (si es que existían), porque no cumplió las condiciones para desbloquearlos. Aún se desconoce cuáles eran esas condiciones: las claves privadas podrían estar en un fideicomiso o mecanismo complejo donde sea difícil ocultarlas; podrían sujetarse a una condición temporal, como se sugiere en un documento cuya ejecución estaba prevista para enero de 2020; o solo Dave podría haber sabido o tenido la capacidad de desbloquearlas.

Sin embargo, independientemente de la realidad, si CSW planeaba informar a los investigadores el 18 de febrero que los bitcoins estaban en el fideicomiso de Dave, es muy probable que antes tuviera que contactar y tranquilizar a su familia, dada la historia previa con W&K y las posibles consultas tributarias posteriores.

6. El 15 de abril de 2014, un investigador de la ATO contactó a Ira para consultar sobre la ejecución de la sentencia de la Corte Suprema de Nueva Gales del Sur —la demanda de CSW contra W&K— y le entregó algunos documentos presentados previamente por CSW.

Según esos documentos, Ira descubrió que la realidad no coincidía con lo que CSW le había dicho: que Dave y CSW compartían los activos de W&K, que Dave había firmado un acuerdo para intercambiarlos por acciones de una empresa australiana y que ambos habían transferido sus activos a la nueva compañía. En realidad, CSW había trasladado sistemáticamente los activos de W&K a su propio nombre.

7. El 14 de febrero de 2018, Ira presentó una demanda ante el Tribunal Federal del Distrito Sur de Florida, solicitando que CSW devolviera los bienes heredados ilegalmente de Dave, incluidos los activos en BTC y los de propiedad intelectual.

Aquí hay una extraña diferencia temporal: aunque en abril de 2014 Ira ya creía que CSW la había engañado, ¿por qué esperó hasta 2018 para presentar la demanda?

Aunque ninguna de las partes ha detallado lo ocurrido en ese período, puede inferirse que fue un proceso de búsqueda de una solución extrajudicial, en el que ambas tenían fuertes incentivos para llegar a un acuerdo. Sin embargo, finalmente no lo lograron, por razones que se desconocen.

Los documentos presentados por Ira indican que, tras ser cuestionado sobre la transferencia de activos de W&K, CSW afirmó que sus acciones buscaban facilitar la aprobación judicial de los planes acordados con Dave; además, le pidió a Ira que no hiciera públicos los detalles, prometiendo entregarle la herencia de Dave y comprometiéndose a un primer pago en octubre de 2014. Sin embargo, CSW no cumplió y dejó de responder a sus correos después de octubre de 2015.

En noviembre de 2015, un hacker filtró una gran cantidad de documentos a medios y periodistas, revelando vínculos importantes entre CSW, Dave y el creador de Bitcoin. El documento mencionado al inicio del artículo formaba parte de esa filtración. Las revistas Wired y Gizmodo publicaron reportajes al respecto el 8 de diciembre.

Fue entonces cuando el público supo por primera vez de la posible existencia de un fideicomiso que custodiaba 1,1 millones de bitcoins, los cuales pasarían a CSW en enero de 2020. Dicho fideicomiso fue luego denominado «Fideicomiso Tulipán».

8. No es difícil ver que las afirmaciones de CSW sobre la propiedad de los bitcoins han ido cambiando según el contexto y el momento:

Durante la reunión con el investigador tributario, su abogado declaró que los bitcoins minados por W&K pertenecían a la empresa, y que Dave poseía entre el 50 % y el 100 % de sus acciones.

En su correspondencia con Ira, CSW indicó que existía una cantidad determinada de bitcoins, de los cuales 300.000 serían de Dave y 700.000 suyos.

En los documentos del Fideicomiso Tulipán filtrados en 2015, los 1,1 millones de bitcoins se atribuían exclusivamente a CSW.

Recientemente (el 6 de enero de 2020), CSW presentó un nuevo documento titulado «Fideicomiso Tulipán III», cuyo contenido sobre la propiedad de los bitcoins sigue siendo desconocido.

Por su parte, Ira desconoce la cantidad exacta de bitcoins que tenían W&K y Dave, ya que Dave no dejó información al respecto. A partir de las fuentes externas, ha seleccionado las que le favorecen para sustentar sus reclamaciones: dado que CSW afirmó que Dave tenía al menos 300.000 bitcoins, ella debería recibir esa cantidad; dado que CSW reconoció su derecho al 50 % de W&K, debería recibir al menos 550.000 bitcoins; y dado que Dave era el único empleado de W&K, tendría derecho a los 1,1 millones de bitcoins minados por la empresa.

9. El 3 de mayo de 2019, el tribunal ordenó a CSW presentar información sobre el fideicomiso, incluidos su nombre, dirección, fiduciarios, beneficiarios y registros de transacciones.

El 8 de mayo, CSW informó que los bitcoins minados se depositaron directamente en un fideicomiso en Panamá, por lo que no había registros de transacciones; luego, el archivo cifrado con las claves privadas se transfirió al Fideicomiso Tulipán en Seychelles.

Aunque las filtraciones anteriores mencionaban un fideicomiso, el nombre «Fideicomiso Tulipán» apareció por primera vez aquí.

Los fiduciarios del «Fideicomiso Tulipán I» son siete entidades independientes, entre ellas CSW y Dave, además de una mujer llamada Uyen T. Nguyen, las empresas Panuprypt y Coin-Exch, una entidad anónima en Seychelles y un titular de clave PGP. El archivo cifrado con las direcciones y claves privadas requiere la colaboración de todos los fiduciarios para desbloquearse, por lo que aún no puede entregarse al tribunal.

Además del «Fideicomiso Tulipán I», existe un «Fideicomiso Tulipán II», cuyos principales beneficiarios son CSW y su esposa.

10. El 27 de agosto, tras múltiples rondas de pruebas, el juez Bruce Reinhart recomendó en una audiencia considerar la mitad de los bitcoins minados y la mitad de los derechos de propiedad intelectual como parte de la herencia de Dave Kleiman. Sin embargo, esta recomendación no es una sentencia definitiva.

Luego, CSW e Ira celebraron varias reuniones y aparentemente llegaron a un acuerdo extrajudicial no vinculante, tras lo cual Ira suspendió la demanda. Pero el 30 de octubre, Ira supo que CSW no podía aportar los fondos para cumplirlo, por lo que decidió reactivarla.

11. Ahora nos encontramos en el presente. El 6 de enero de 2020, CSW presentó 428 nuevos documentos, entre ellos uno confidencial titulado «Fideicomiso Tulipán III»; el 14 de enero, sus abogados indicaron que un tercero había proporcionado fragmentos de la clave para desbloquear el archivo cifrado; y el 18 de enero, declararon que los documentos recibidos hasta entonces no incluían la clave privada necesaria para desbloquear los bitcoins.

12. El próximo 30 de marzo de 2020 está programado el juicio. Para CSW, el mejor escenario sería demostrar no solo la existencia real de una gran cantidad de bitcoins sin desbloquear, sino también que le pertenecen por completo; el peor, que el tribunal ordene devolver una cantidad considerable a Ira y enfrente acusaciones por falsificación de pruebas.

Esto resume los aspectos más relevantes de este litigio, que ya cumple tres años.

¿Qué piensas ahora? ¿Crees que existe realmente una gran cantidad de bitcoins sin desbloquear? ¿A quién pertenecen: a CSW o a W&K?

Revisión cronológica de los hitos clave

Para concluir, repasemos algunos de los hitos más importantes de este caso.

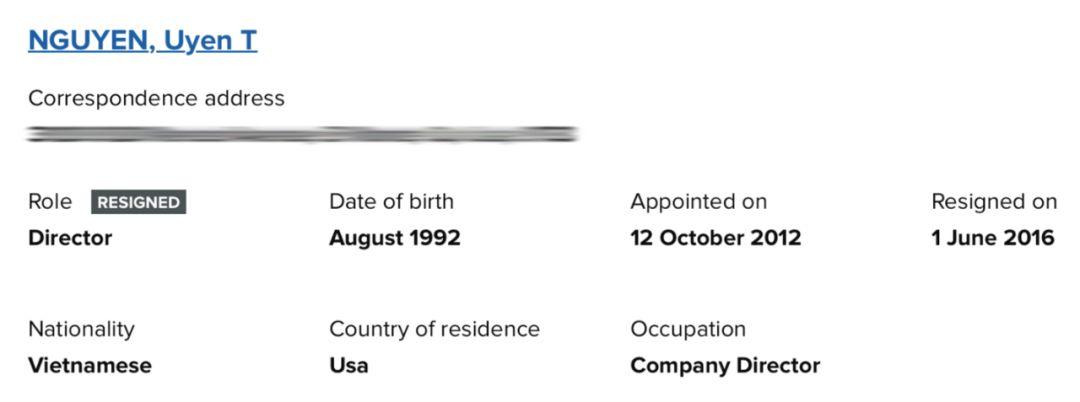

1. Uyen T Nguyen. Nguyen es una mujer vietnamita que, al parecer, mantiene una relación muy estrecha con Dave y con CSW. No solo aparece en documentos relacionados con la propiedad de una enorme cantidad de BTC, sino que también llegó a ser la propietaria registral de W&K y figura como fideicomisaria del «Fideicomiso Tulipán I». Ella es, junto con CSW, la otra persona que conoce a fondo los detalles de W&K y los BTC vinculados.

Fragmentos de información sobre Uyen T Nguyen

Sin embargo, Nguyen nunca ha aparecido públicamente ni ha reclamado sus derechos sobre esos BTC. Como testigo clave, se desconoce si será llamada a declarar en la próxima audiencia.

2. La Administración Tributaria Australiana (ATO). La ATO parece inclinarse a creer que CSW se apropió de BTC que pertenecían a la empresa W&K o a Dave, y maneja una estimación aproximada del monto total. Es posible que cuente con pruebas objetivas al respecto. La ATO tiene una gran capacidad de acción y ha sido la impulsora de los giros clave en este caso. De hecho, si CSW hubiera cumplido correctamente con sus obligaciones fiscales, quizás no se habrían generado tantos problemas posteriores.

3. La empresa W&K. La titularidad real de W&K sigue siendo un misterio: según los registros públicos, Dave fundó la empresa y era su único empleado; sin embargo, algunos contratos indican que tanto Dave como CSW eran copropietarios al 50%. En 2014, la empresa pasó temporalmente a nombre de Uyen T Nguyen, y posteriormente, en 2018, fue transferida a nombre de «Ella».

Tampoco está clara la relación entre W&K y los BTC del Fideicomiso Tulipán. Aún no se ha determinado si los BTC del fideicomiso fueron minados por W&K; y si no fue así, ni siquiera se sabe si W&K llegó a minar BTC, cuántos minó o dónde están ahora esos BTC.

Si se pudieran responder todas estas preguntas, resolver este litigio sería mucho más sencillo.

4. El Fideicomiso Tulipán. Verificar o refutar los documentos relacionados con este fideicomiso es un factor crucial, incluso decisivo, para el fallo judicial. Sin embargo, dichos documentos, incluido el propio fideicomiso, se encuentran en un limbo donde no pueden ni confirmarse ni desmentirse. Si aparecieran otras personas vinculadas al fideicomiso u otras pruebas relevantes, la situación se aclararía; pero hasta la fecha, el Fideicomiso Tulipán solo ha surgido en los documentos presentados por CSW.

Un misterio aún mayor es cuántas etapas o «series» comprende el Fideicomiso Tulipán, ya que los beneficiarios varían en cada una. ¿Por qué CSW no presentó todos los documentos pertinentes desde el principio? Esta pregunta tampoco tiene respuesta. Como afirmó el juez Bruce Reinhart: «Los documentos del Fideicomiso Tulipán plantean más preguntas de las que resuelven».

5. Los «archivos cifrados». Estos archivos merecerían un lugar destacado en cualquier lista de comportamientos confusos.

Todos sabemos que para «desbloquear» BTC solo se necesita una clave privada, aunque esta puede dividirse en múltiples fragmentos que deben reunirse para recuperar la clave original. Asimismo, existe un archivo cifrado cuyo «desbloqueo» también requiere una clave privada, la cual, de nuevo, puede fragmentarse y debe reunirse.

Pero si introducimos la clave privada de los BTC dentro de ese archivo cifrado, surgen nuevas preguntas: ¿cuál es la condición para desbloquearlo? ¿Es necesario reunir los fragmentos de clave de los siete fideicomisarios, o se requiere otra combinación? Y una vez desbloqueado, ¿qué contiene exactamente: la clave privada completa de los BTC, o solo fragmentos de ella? ¿Existen múltiples archivos cifrados, algunos con claves privadas o fragmentos, y otros vacíos?

Esto equivaldría a reunir con gran esfuerzo las siete Esferas del Dragón para invocar al dragón, solo para que la otra parte diga: «Lo sentimos, las siete esferas solo permiten invocar un ‘Deseo Profesional Básico’; primero debe encontrar otros cuatro ‘Deseos Complementarios’». Hasta ahora, ni siquiera está claro si los fragmentos de clave obtenidos por CSW lograron desbloquear el archivo cifrado, ni si dicho archivo contenía efectivamente una clave privada y, de ser así, si era la clave completa o solo fragmentos. Según el abogado de CSW, el archivo cifrado sí fue desbloqueado, pero no contenía ninguna clave privada.

6. El «mensajero garantizado». CSW declaró ante el tribunal que la mayoría de los fragmentos de clave necesarios para desbloquear el archivo cifrado estaban en poder de Dave, quien debía entregarlos a un «mensajero garantizado» (bonds courier), que a su vez se los entregaría a CSW en enero de 2020.

¿Qué sentido tiene confiar los derechos futuros de CSW a un «mensajero» y a un proceso de delegación que ni siquiera él conoce? ¿Por qué Dave entregó con al menos siete años de antelación esos fragmentos a un mensajero o entidad custodio? El riesgo de pérdida no es insignificante. Si el mensajero ya los entregó, ¿puede él o su organización comparecer ante el tribunal para confirmar el encargo previo de Dave? En teoría, esos fragmentos deberían permitir desbloquear el archivo cifrado y así obtener la clave privada que da acceso a 1,1 millones de BTC; entonces, ¿por qué no se ha logrado?

Hay muchas preguntas, pero aún muy pocas respuestas.